电子商务在中国蓬勃发展有其必然性,是互联网技术、物流环境和消费习惯等多重因素的共振。在发展早期电商企业普遍获得风投资金支持,通过价格战并完善综合体验(sku 数、物流配送等),数年间利用精准营销悄然改变着人们消费习惯,并在此基础上对实体零售产生巨大分流。据数据统计,1H2015 网络零售实现销售额 1.65 万亿,社零渗透率上升至 11.6%,网购用户数已超 4 亿人。

随着网购用户红利衰减、主力品类格局趋于稳定以及主流电商企业纷纷完成上市,传统价格战逐步退出历史舞台。数据显示,2014 年12月PC端网购使用时长仅增长0.2%,应该说电商经济已进入新常态时期(人口红利终结)。网购环境改善且消费习惯更为成熟,新常态下具备专业及品牌优势的垂直类电商拥有了英雄用武之地,而电商寡头们也开始寻求与线下资源合作丰富盈利模式、扩大经营品类。

电子商务快速发展不仅改变了居民消费习惯,也促进了相关供应链领域的技术变革与创新,并对传统商品价格体系进行重塑。网购最初获得消费者青睐与绝对商品价格优势有关,服装、3C 等品类标准化程度高且对周转要求较高,尤其契合网购渠道特点。在发展早期,电商依靠价格战吸引了极大关注并成功抓取众多忠实用户。

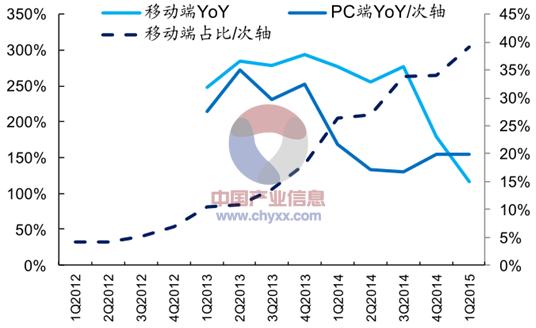

网购移动端占比已超过 40%

预计 2017 年网购增速将逐渐收敛至 20%

网购渗透率逐步趋于饱和

数据来源:智研咨询整理

从品类上来看,服装+3C+化妆品三大核心品类2012-2014年份额占比分别为49.9%、51.7%、53.2%,预计较长时间内仍将保持50%左右份额,新品类突破难度大;2013 年以来,前五大主流电商市场份额总计占比逐季度上升;从用户结构来看,2014 年网购用户达 3.6 亿人、渗透率为 56%,网购用户已逐步趋于饱和。

产业信息网《2015-2022年中国电子商务市场全景调研及投资战略咨询报告》显示

未来电商行业竞争不仅体现在阿里与京东两大巨无霸内功比拼,也包含着苏宁、唯品会等垂直后起之秀崛起过程。苏宁是线下连锁转型互联网最为彻底企业,聚焦大家电及母婴核心品类建设,同样以垂直品类向平台型发展,随着信息系统完善及物流等基础设施加强,苏宁正快速获得后20%市场,在与阿里达成战略合作后有望依托流量营销等支持在自营 B2C 领域向京东发起挑战;唯品会最早以买手制搭载闪购模式,并在服装、化妆品等领域快速建立起护城河。

现代社会由于生活节奏加强、渠道选择多元化,人们购物休闲时间趋向多元化。近年来智能手机快速普及,运营网络速度及资费逐步优化,移动互联网技术的发展使得移动网购获得快速发展。根据统计,2014 年 12 月 PC 端月度使用时长同比增长 0.2%,与此同时移动端增速为 89.5%,由于可佐证消费习惯的改变。2015Q1 移动端交易规模近3000亿,同比增长116% (PC端仅20%) ,占网购渗透率近40%,预计 2018 年移动端占比将增至 70%+。应该说,移动端战略未来很大程度上代表电商行业未来。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告

《2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告》共六章,包含中国房地产电子商务行业市场竞争格局分析,中国房地产电子商务行业标杆企业经营分析,中国房地产电子商务行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询