电改政策频发,推动发电、售电侧逐步放开。 我国的电改进程中,发电侧对于资本的开放起步较早,售电侧则相对落后。 2015 年 3 月,中共中央、国务院印发《关于进一步深化电力体制改革的若干意见》正式开启我国新一轮电力改革序幕。随后,国家发改委、能源局等相关部门接连出台配套措施,落实“管住中间,放开两头”的改革思路,增强发电侧与售点侧电力改革。在发电侧已允许社会资本进入的情况下,售电侧的放开将成为倒逼电力改革往前推进的重要一环。 2015 年 7 月, 上海证券报题为《电改配套文件即将发布,电网或可参与竞争性售电》的文章指出:电改“ 9 号文”的五个配套实施意见和一个指导意见有望很快发布。

本文来源于智研咨询《2015-2020年中国电力供应市场运营态势及投资方向研究报告》

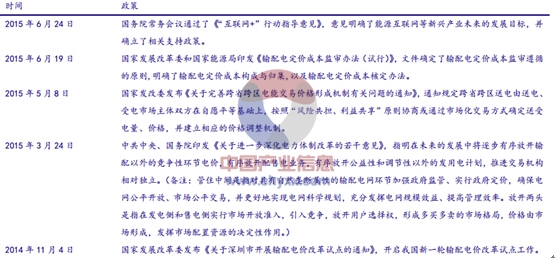

电力改革政策

政策放开将深刻调整电力交易领域利益格局,电力交易具有万亿级市场空间。 电改的核心在两方面:一是发电企业、社会资本、 工业园区等市场主体可从事售电和增量配电; 二是综合能源服务, 特别是提供发电侧、用电侧的节能综合服务。这将成为电改受益的关键之处。

目前, 我国用户直购电改革试点省份包括广东、四川、湖南、山东、云南、江苏、安徽、江西等, 2014 年全年交易电量达 6789.35 亿千瓦时,同比增长 12.79%,市场规模近 3000 亿元。 随着改革进程的不断推进,如果直购电试点在全国范围内推广, 以 2014 年我国 5.52 万亿千瓦时的全社会用电量来测算,假设电网购销差价为 0.2 元/千瓦时,市场化的电力交易将使得 1.1 万亿的购销差价利益分配格局重新调整。

本文来源于智研咨询《2015-2020年中国电力供应市场运营态势及投资方向研究报告》

2011-2015 年全国交易电量(单位:亿千瓦时)

资料来源:国网电力交易中心

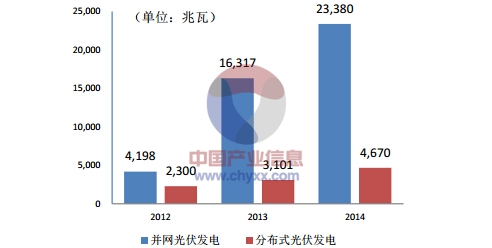

售电领域电力重要来源的分布式太阳能发电容量

资料来源:国网电力交易中心

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国肉禽饲料产业产量及企业现状简析:消费端禽肉需求增长推动产量高速增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国薯类收获机行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:青岛洪珠龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国泡椒凤爪行业政策汇总、产业链图谱、市场规模及发展趋势分析:15-35岁年轻消费者占比超70%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国儿童牛奶行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:本土品牌占比超90%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国牙椅行业发展历程、产业链、企业竞争格局、发展现状及未来发展趋势研判:牙椅需求不断增加,市场竞争加剧[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)