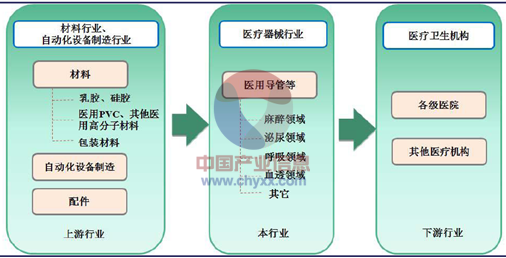

医用导管行业上游主要包括材料行业、自动化设备制造行业、医疗器械配件生产等行业;下游为医疗机构。其中上游供给充足对行业影响较小,下游需求是医用导管行业增长和盈利的核心因素。

医用导管产业链结构示意图

我国医用导管的需求来源于国际市场和国内市场。其中,国际市场是我国医用导管的主要市场,总额预计超过国内市场,根据海关数据,近年来,我国医用导管出口额从2006 年3.34 亿美元增长至2013 年的10.28 亿美元,年均增长率17.42%。我国医用导管市场的增长未来将由国际和国内市场共同驱动。

2004-2013年中国医用导管进出口数据统计表:美元,千克,个

年度 | 贸易 | 金额:美元 | 重量:千克 | 数量:根 |

2004 | 进口 | $160,560,553 | 3,031,899 | 217,244,448 |

2004 | 出口 | $226,990,557 | 3,775,623 | 3,778,380,264 |

2005 | 进口 | $163,459,188 | 3,086,635 | 180,455,530 |

2005 | 出口 | $281,533,747 | 4,682,861 | 4,614,776,115 |

2006 | 进口 | $168,814,867 | 3,187,767 | 190,557,260 |

2006 | 出口 | $333,820,619 | 5,552,569 | 5,371,809,847 |

2007 | 进口 | $200,464,399 | —— | 208,055,727 |

2007 | 出口 | $410,672,277 | —— | 6,351,502,240 |

2008 | 进口 | $277,836,091 | —— | 282,940,138 |

2008 | 出口 | $548,366,588 | —— | 8,042,066,969 |

2009 | 进口 | $356,602,855 | —— | 180,989,958 |

2009 | 出口 | $593,840,389 | —— | 7,718,317,542 |

2010 | 进口 | $441,138,898 | 5,564,759 | 311,687,401 |

2010 | 出口 | $625,671,287 | 74,183,595 | 7,953,043,332 |

2011 | 进口 | $587,891,143 | 7,116,453 | 610,581,383 |

2011 | 出口 | $774,114,179 | 84,246,499 | 9,850,503,541 |

2012 | 进口 | $808,287,969 | 8,398,982 | 516,799,655 |

2012 | 出口 | $939,213,664 | 96,354,814 | 10,885,288,291 |

2013 | 进口 | $938,835,629 | 9,820,115 | 846,860,719 |

2013 | 出口 | $1,029,484,046 | 100,704,501 | 10,276,609,327 |

资料来源:中国海关

一、人口老龄化等因素将驱动国际医用导管持续增长

从全球医用导管空间看,2008 年全球医用导管行业的市场销售总额为145 亿美元,与2007 年相比增长11.54%,2012 年的销售总额近226 亿美元。随着医疗保健条件的改善,全球人均寿命不断提高,人口老龄化趋势显着,WHO 预计2000 年至2050 年,全球60 岁及以上的人口将增长三倍多,从6 亿人增加到20 亿,老年人医疗总费用支出的加大(老年人支出是其它人群的2-5 倍)将推动未来10-15 年医疗保健产品的需求的不断增长,全球医用导管等基础医疗器械的需求仍将持续增长,预计到2016 年,全球医用导管行业的销售总额可达321 亿美元,五年的复合年均增长率达9.17%。

二、国内医疗需求增长也将推动国内医用导管市场不断增长

我国医用导管的进口额从2006 年的1.69 亿美元上升到2013 年的9.39 亿美元,年均复合增长27.76%,说明我国对高端医用导管的需求旺盛,只是国内尚缺乏相关技术所以大多采取进口方式,未来随着国内产品升级国内企业也可能渐渐分羹部分高端市场。

此外,中低端医用导管将受益于国内医疗需求增长,从近几年我国社会老龄化人口比例、药械消费结构调整空间、医疗保险覆盖率、住院及手术人数等数据来看,到2020 年,中国60 岁及以上的老年人口将达到2.43 亿,占总人口的16.8%。老年人患各种疾病的概率较高,做临床手术的几率较年轻人大,对医疗器械的需求相应较大,我国中低端医用导管等基础医疗器械的需求也将持续增长。

智研咨询发布的《2015-2022年中国医疗器械市场调查研究报告》指出:从竞争格局看,国际市场的集中度已经较高,在全球市场中,Covidien 公司(NY:COV)和Teleflex 公司、Bard、Unomedical、LMA 等大型国际厂商依靠多年来形成的市场地位和品牌优势,在气管插管、留置导尿管、喉罩及血透管路市场中占据较大份额。

国内外医用导管竞争格局

产品类别 | 全球空间 | 国内空间 | 全球竞争格局 | 国内竞争格局 |

气管插管 | 22139 | 1388 | Covidien 公司(NY:COV )和Teleflex 公司在全球喉罩市场中占有较大的市场份额 | 本土企业与海外公司在国内气管插管市场份额相当。国内厂家100 家,维力医疗、新乡驼人、江苏亚华和浙江苏嘉产量和销量较大 |

喉罩 | 5023 | 较小 | 英国LMA 公司是喉罩产品发明人,也是喉罩市场领导者和重要生产商,在全球喉罩市场中占有较大的市场份额 | 天津美迪斯、维力医疗和上海淞行 |

留置导尿管 | 43507 | 3306 | Teleflex 、Bard、Unomedical 和Rochester 是主要生产商,规模较大,市场占有率较高 | 生产企业超过100 家,普遍规模较小,以留置乳胶导尿管为主。维力医疗、湛江事达、浙江优特格尔、福建百仕韦和南通安琪产量较高 |

资料来源:产业信息网整理

国内市场竞争格局较为分散,根据国家药监局网站查询结果,截至2014 年8 月,国内拥有气管插管生产批文的企业超过100 家。近几年来,中国气管插管和喉罩的产能发展速度较快,成为全球气管插管和喉罩产品的重要产地之一,本土企业与海外公司在国内气管插管市场份额相当,其中维力医疗、新乡驼人、江苏亚华和浙江苏嘉医用导管的产量和销量较大,未来随着国内规模较大公司的综合实力进一步提升,市场集中度将会进一步提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医用导管行业市场运行格局及发展前景研判报告

《2024-2030年中国医用导管行业市场运行格局及发展前景研判报告》共十四章,包含医用导管行业重点企业调研分析,2024-2030年医用导管发展策略分析,2024-2030年医用导管行业发展机会与风险对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国金属切削机床市场供需及进出口情况分析:行业国产替代阶段开始转变技术输出阶段[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国市政工程承包行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:大型央企、国企占据主导地位[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)