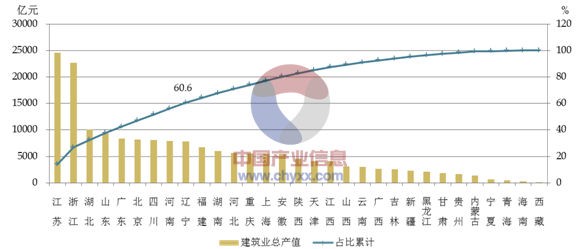

(一)江、浙两省雄踞行业龙头 总产值增速总体趋缓

2014年,江苏、浙江两省依然领跑全国各地区建筑业,建筑业总产值继续双双超过2万亿元,分别达到24592.93亿元、22668.19亿元,两省共占全国建筑业总产值的26.7%,比上年提高了0.5个百分点,进一步巩固了行业龙头地位。

除江、浙两省外,总产值超过7000亿元的还有湖北、山东、广东、北京、四川、河南和辽宁共7个地区,上述9省市完成的建筑业总产值占全国建筑业总产值的60.6%,占比与上年相当(图17)。

内容选自产业信息网发布的《2015-2022年中国建筑业行业市场运行格局及产业链投资价值研究报告》

图17 2014年全国各地区建筑业总产值排序

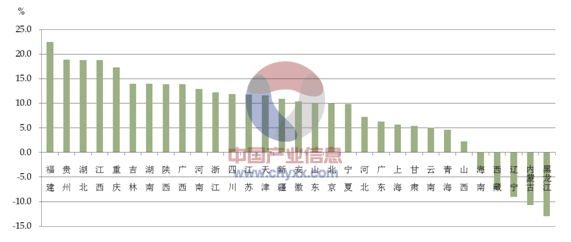

从各地区建筑业总产值增长情况看,增速总体趋缓,有26个地区增速不同幅度地低于上年。福建以22.5%增幅位居第一,低于上年的23.4%;贵州以18.9%的增幅位居第二,比上年的31.3%下降了12.4个百分点;湖北、江西以18.8%的增幅并列第三,湖北的增幅稍高于上年的18.5%,江西则比上年的24.0%下降了5.2个百分点,增幅连续两年下降。黑龙江、内蒙古、辽宁、西藏和海南五省区出现负增长(上年只有西藏负增长),其中,西藏连续三年出现负增长,黑龙江、内蒙古也出现了超出10%的负增长(图18)。

图18 2014年各地区建筑业总产值增速排序

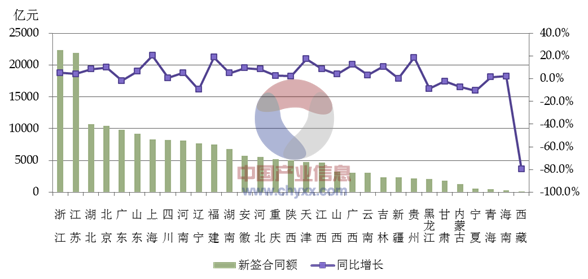

(二)新签合同额增速大幅下降 个别地区出现负增长

2014年,全国建筑业企业新签合同额184683.31亿元,比上年增长5.6%,增幅较上年降低了13.5个百分点。浙江、江苏两省建筑业企业新签合同额继续占据前两位,分别达到22363.20亿元、21964.46亿元,占各自签订合同额总量的58.47%、59.55%,但增速分别比上年降低了13.36和13.53个百分点。新签合同额超过6000亿元的还有湖北、北京、广东、山东、上海、四川、河南、辽宁、福建、湖南等10个地区(图19)。新签合同额增速较快的地区是上海、福建、贵州、天津、广西,分别增长20.4%、19.0%、18.7%、17.4%、12.5%。有7个省区(广东、甘肃、内蒙古、黑龙江、辽宁、宁夏、西藏)新签合同额出现负增长,其中西藏负增长高达79.7%,宁夏负增长也超过了10%。

图19 2014年各地区建筑业企业新签合同额及增速

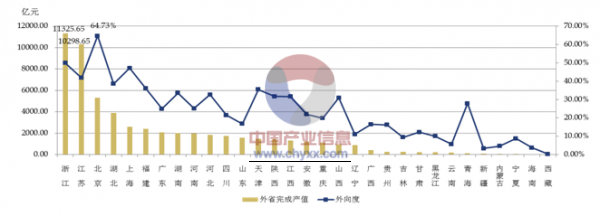

(三)各地区跨省完成建筑业总产值持续增长但增速放缓 对外拓展能力稳定

2014年,各地区跨省完成的建筑业总产值57267.35亿元,比上年增长14.1%,增速同比下降4.3个百分点。跨省完成建筑业总产值占全国建筑业总产值的32.4%,比上年提高0.9个百分点。

跨省完成的建筑业总产值排名前两位的仍然是浙江和江苏,分别为11325.65亿元、10298.65亿元。两省跨省产值之和占全部跨省产值的比重为37.8%。北京、湖北、上海、福建、广东和湖南6省市,跨省完成的建筑业总产值均超过2000亿元。

从外向度(即本地区在外省完成的产值占本地区建筑业总产值的比例)来看,各地区外向度数值及其排名基本稳定,有15个地区的外向度小幅下降,但降幅均不超过2%。排在前三位的地区与上年相同,仍然是北京、浙江、上海,分别为64.73%、49.96%和47.17%。外向度超过30%的还有江苏、湖北、福建、天津、湖南、河北、陕西、江西8省市,全国各省外向度排序保持了上年的格局(图20)。

图20 2014年各地区跨省完成的建筑业总产值及外向度

(四)多数地区从业人数增加 半数以上地区劳动生产率降低

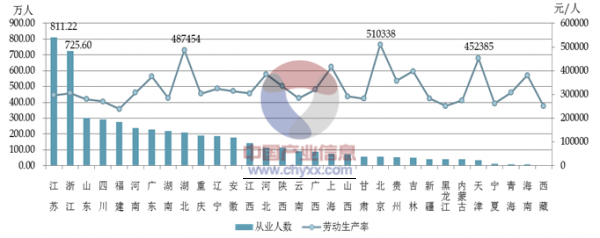

2014年,全国建筑业从业人数超过百万的地区共15个,比上年增加1个。江苏、浙江依然是从业人数大省,人数分别达到811.22万人、725.60万人。山东、四川、福建、河南、广东、湖南、湖北7省从业人数均超过200万人,分别为303.14万人、291.21万人、276.97万人、238.19万人、227.19万人、220.32万人、201.23万人(图21)。与上年相比,23个地区的从业人数增加,8个地区的从业人数减少。增加人数最多的是湖南,增加84.28万人;减少人数最多的是黑龙江,减少12.78万人。

2014年,按建筑业总产值计算的劳动生产率有16个地区有所降低,地区数量比上年增加了12个。劳动生产率排序前三位的地区与上年相同,仍然是北京、天津、湖北。北京自2012年来连续三年领跑全国,2014年继续保持在第一位,劳动生产率为510338元/人,但相比上年大幅降低,降低了39.42%。湖北排第二,为487454元/人,比上年略有提高。天津排第三,为452385元/人,比上年降低15.1%。

图21 2014年各地区建筑业劳动生产率及从业人数

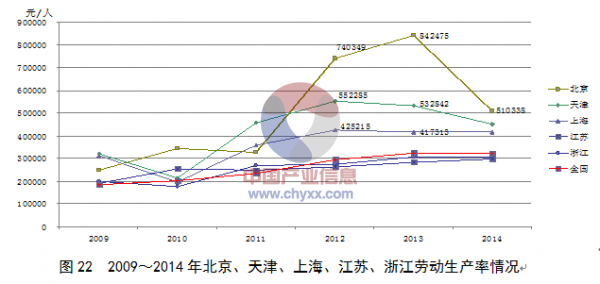

比较京、津、沪、江、浙五地2009年以来的劳动生产率情况,北京2012年、2013年以绝对优势领跑全国,2014年大幅下降;天津、上海经过前几年的稳步增长后,从2013年开始均有所下降;江苏、浙江提升较缓,2012~2014连续三年均处于全国平均水平之下(图22)。

图22 2009~2014年北京、天津、上海、江苏、浙江劳动生产率情况

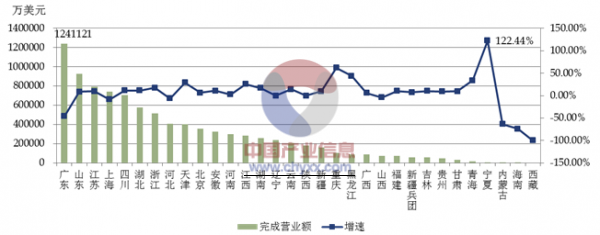

(五)对外承包工程业务广东继续领跑 中西部地区发展势头良好

2014年,我国对外承包工程业务完成营业额1424.1亿美元,同比增长3.8%。各地区(包括新疆生产建设兵团)共完成对外承包工程营业额926.86亿美元,比上年同期下降了4.21%,营业额占全国的65.1%,比上年下降5.5个百分点。广东对外承包工程业务量占各地区完成总量的13.4%,比上年下降10.2个百分点。营业额在40亿美元以上的有9个地区,比上年增加1个,分别是广东124.11亿美元、山东92.5亿美元、江苏79.5亿美元、上海74.0亿美元、四川70.6亿美元、湖北58.0亿美元、浙江51.8亿美元、河北40.9亿美元、天津40.3亿美元(图23)。此格局与上年一致,其中前8个地区也是上年的前8名。对外承包工程业务增幅最大的地区是宁夏,增速达122.4%。其他增长较快的地区还有重庆、黑龙江、青海、天津、江西,增速分别为61.9%、43.7%、34.0%、28.9%、25.5%。有所下降的地区是西藏、海南、内蒙古、广东、上海和河北。特别需要注意的是,广东虽仍领跑全国,但其业务量及其占比,均比上年降了一半左右。

图23 2014年各地区对外承包工程完成营业额

三、2014年建筑业特、一级资质企业基本情况分析

住房城乡建设部汇总的7214个特、一级资质建筑业企业,2014年主要指标完成情况及其占全部资质以上企业的比重如下(表2)。

表2 特、一级资质企业2014年主要指标完成情况及其占全部资质以上企业的比重

指标名称 | 全部资质以上企业 | 特、一级资质企业 | |||||

2014年 指标值 | 比上年 增长 | 增幅 (%) | 2014年 指标值 | 比上年 增长 | 增幅 (%) | 占全部资质以上企业的比重(%) | |

建筑业总产值 (亿元) | 176713.4 | 16347.3 | 10.2 | 102384 | 9855 | 10.7 | 57.9 |

房屋建筑施工面积(万平方米) | 1250248.5 | 118245.7 | 10.4 | 767025 | 47835 | 6.7 | 61.4 |

房屋建筑竣工面积(万平方米) | 423122.7 | 21601.8 | 5.4 | 228997 | 13773 | 6.4 | 54.1 |

新签工程承包合同额(亿元) | 184683.3 | 9834.5 | 5.6 | 114575 | 6707 | 6.2 | 62.0 |

营业收入(亿元) | 93468 | 7872 | 9.2 | ||||

利润总额(亿元) | 6913 | 1338 | 24.0 | 3060 | 196 | 6.9 | 44.3 |

应收工程款 (亿元) | 19125 | 2883 | 17.7 | ||||

(一)按专业类别分析

1.有11个类别的特、一级施工总承包企业和34个类别的专业承包企业建筑业总产值呈现增长,1个类别的特、一级施工总承包企业和15个类别的专业承包企业建筑业总产值呈现负增长。

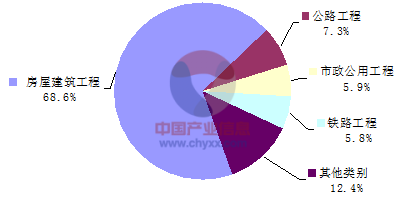

就总产值来看,12个类别特、一级施工总承包企业共完成建筑业总产值94077.6亿元,其中建筑业总产值排在前四位的专业类别是房屋建筑工程、公路工程、市政公用工程和铁路工程,分别达到64554.0亿元、6848.1亿元、5520.5亿元和5425.1亿元(表3)。这4个类别特、一级施工总承包企业完成的建筑业总产值之和占到所有12个类别特、一级施工总承包企业建筑业总产值的比重为87.6%(图24)。

建筑业总产值(万元) | |||

2014年 | 2013年 | 同比增长(%) | |

合 计 | 940776183 | 847174117 | 11.0 |

机电安装工程 | 21324365 | 15033986 | 41.8 |

通信工程 | 4260985 | 3335071 | 27.8 |

水利水电工程 | 23176226 | 20136654 | 15.1 |

铁路工程 | 54251071 | 48091190 | 12.8 |

房屋建筑工程 | 645539892 | 576797802 | 11.9 |

市政公用工程 | 55204783 | 49784522 | 10.9 |

电力工程 | 10478974 | 9686040 | 8.2 |

港口与航道工程 | 13112488 | 12200420 | 7.5 |

冶炼工程 | 19218814 | 18499490 | 3.9 |

公路工程 | 68481121 | 66889162 | 2.4 |

化工石油工程 | 18606418 | 18437038 | 0.9 |

矿山工程 | 7121046 | 7356828 | -3.2 |

表3 2014年各类特、一级施工总承包企业建筑总产值情况

图24 12个类别特、一级施工总承包企业建筑业总产值构成

在12个类别的特、一级施工总承包企业中,建筑业总产值增幅在10%以上的类别占一半,其中机电安装工程和通信工程增长率超过20%,分别达到41.8%和27.8%。机电安装工程类企业建筑业总产值增长最为显著,增速比上年提高30.2个百分点。矿山工程类企业总产值增长率则出现明显下滑,由上年的10.1%转而出现负增长,为-3.2%(图25)。

图25 2014年各类特、一级施工总承包企业建筑业总产值增速排序

在60个类别的专业承包企业中,有5个类别的专业承包企业建筑业总产值增长率超过了30%,分别是水工建筑物基础处理工程、高耸构筑物工程、管道工程、火电设备安装工程和土石方工程。有15个类别的专业承包企业建筑业总产值出现下降,企业数比上年增加10个。其中下降最多的是堤防工程,下降41.6%(表4)。

表4 按专业类别分类的一级专业承包企业总产值情况

指标 专业分类 | 建筑业总产值(万元) | |||

2014年 | 2013年 | 同比增长 (%) | ||

60个专业类别合计 | 83062785 | 79037665 | 5.1 | |

增长较快的 专业类别 | 水工建筑物基础处理工程 | 16350 | 1213 | 1346 |

高耸构筑物工程 | 138636 | 92300 | 50.2 | |

管道工程 | 252785 | 188440 | 34.1 | |

火电设备安装工程 | 277570 | 211152 | 31.5 | |

土石方工程 | 2695758 | 2067557 | 30.4 | |

负增长较大的 专业类别 | 堤防工程 | 194393 | 333072 | -41.6 |

炉窑工程 | 63569 | 102279 | -37.8 | |

防腐保温工程 | 966716 | 1513584 | -36.1 | |

体育场地设施工程 | 19146 | 26307 | -27.2 | |

2.有9个类别的特、一级施工总承包企业和25个类别的专业承包企业新签合同额增长,3个类别的特、一级施工总承包企业和24个类别的专业承包企业新签合同额出现负增长。

就新签合同额来看,2014年12个类别特、一级施工总承包企业共新签合同额105960.5亿元。其中新签合同额排在前四位的是房屋建筑工程、铁路工程、公路工程和市政公用工程,分别达到72258.3亿元、6398亿元、6329.8亿元和5699.9亿元。这4个类别新签合同额之和占所有12个类别新签合同的比重为85.58%(表5)。

表 5 2014年各类特、一级施工总承包企业新签工程承包合同额对比表

新签工程承包合同额(万元) | |||

2014年 | 2013年 | 同比增长(%) | |

合 计 | 1059605315 | 995981902 | 6.3 |

机电安装工程 | 17657263 | 16880138 | 4.6 |

通信工程 | 4897649 | 3789045 | 29.3 |

水利水电工程 | 34630199 | 28666895 | 20.8 |

铁路工程 | 63979636 | 66176216 | -3.3 |

房屋建筑工程 | 722582824 | 674717475 | 7.1 |

市政公用工程 | 56999425 | 55509102 | 2.7 |

电力工程 | 14374634 | 10984071 | 30.9 |

港口与航道工程 | 20258514 | 19543827 | 3.7 |

冶炼工程 | 32321211 | 25854184 | 25 |

公路工程 | 63298048 | 64982582 | -2.6 |

化工石油工程 | 22401035 | 21287749 | 5.2 |

矿山工程 | 6204877 | 7590618 | -18.3 |

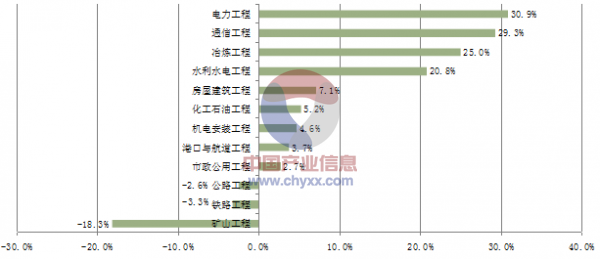

2014年,各类别特、一级建筑业企业新签合同额增长6.2%。在施工总承包企业中,12个类别有9个继续保持增长,3个出现负增长。其中,电力工程类新签合同额增长继续保持领先,增幅为30.9%;其次是通信工程、冶炼工程和水利水电工程,其增幅均超过了20%。但是上年增幅排在第二位的矿山工程,却出现了较大幅度的负增长,下降了18.3%,增幅比上年降低了36.4个百分点(图26)。

图26 2014年各类特、一级施工总承包企业新签合同额增速排序

在60个类别的专业承包企业中,有36个类别的专业承包企业新签合同额增长,24个类别的专业承包企业新签合同额出现负增长。水工建筑物基础处理工程、隧道工程、火电设备安装工程专业承包企业新签合同额增幅最高,分别增长92.3%、90.9%和61%。

新签合同额降幅最大的专业是机场目视助航工程和堤防工程,降幅均超过50%(表6)。

表6 按专业类别分类的一级专业承包企业新签合同额对比表

指标 专业分类 | 新签工程承包合同额(万元) | |||

2014年 | 2013年 | 同比增长(%) | ||

60个专业类别合计 | 86149110 | 82702139 | 4.2 | |

增长较快的 专业类别 | 水工建筑物基础处理工程 | 19230 | 10000 | 92.3 |

隧道工程 | 105920 | 55479 | 90.9 | |

火电设备安装工程 | 267078 | 165852 | 61.0 | |

铁路铺轨架梁工程 | 641317 | 451382 | 42.1 | |

金属门窗工程 | 481003 | 362021 | 32.9 | |

海洋石油工程 | 2797113 | 2110230 | 32.6 | |

负增长较大的 专业类别 | 机场目视助航工程 | 27531 | 65564 | -58.0 |

堤防工程 | 134593 | 269867 | -50.1 | |

爆破与拆除工程 | 827228 | 1357651 | -39.1 | |

航道工程 | 308604 | 472066 | -34.6 | |

公路路面工程 | 657595 | 980734 | -32.9 | |

3.有10个类别的特、一级施工总承包企业和32个类别的专业承包企业营业收入增长,2个类别的特、一级施工总承包企业和17个类别的专业承包企业营业收入出现负增长。

就营业收入来看,12个类别特、一级施工总承包企业完成营业收入85068.7亿元。营业收入排在前四位的是房屋建筑工程、公路工程、铁路工程、市政公用工程,分别为55324.9亿元、6575.1亿元、5399.2亿元、5267亿元。这个4个类别特、一级施工总承包企业营业收入之和占所有12个类别特、一级施工总承包企业营业收入总和的比重为85.3%(表7)。

表 7 2014年各类特、一级施工总承包企业营业收入对比表

营业收入(万元) | |||

2014年 | 2013年 | 同比增长(%) | |

合 计 | 850686885 | 776773756 | 9.5 |

机电安装工程 | 15276586 | 13477909 | 13.3 |

通信工程 | 4291504 | 3957119 | 8.5 |

水利水电工程 | 24959964 | 22012903 | 13.4 |

铁路工程 | 53992272 | 50744657 | 6.4 |

房屋建筑工程 | 553249484 | 496536348 | 11.4 |

市政公用工程 | 52670358 | 48034072 | 9.7 |

电力工程 | 13891222 | 14113214 | -1.6 |

港口与航道工程 | 15012408 | 14492487 | 3.6 |

冶炼工程 | 22400781 | 21767041 | 2.9 |

公路工程 | 65751231 | 61935530 | 6.2 |

化工石油工程 | 21550757 | 21327062 | 1.0 |

矿山工程 | 7640318 | 8375414 | -8.8 |

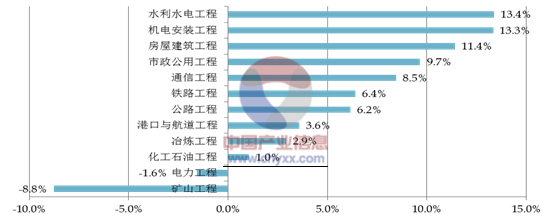

2014年建筑业特、一级企业的营业收入增长9.2%。在施工总承包企业中,12个类别有10个继续保持增长,2个出现负增长。增长较快的是水利水电工程和机电安装工程,分别增长13.4%和 13.3%。矿山工程和电力工程专业则出现下降,其中矿山工程降幅为8.8%(图27)。

图27 2014年各类特、一级施工总承包企业营业收入增速排序

在60个类别的专业承包企业中,高耸构筑物工程、铁路电务工程、环保工程和园林古建筑工程专业承包企业营业收入比上年有较大增长,增幅均超过30%。有17个类别的专业承包企业营业收入下降,比上年增加了8个。下降幅度较大的是水工建筑物基础处理工程、港口与海岸工程专业承包企业,降幅均超过了50%(表8)。

表8 按专业类别分类的一级专业承包企业营业收入对比表

指标 专业分类 | 营业收入(万元) | |||

2014年 | 2013年 | 同比增长 (%) | ||

60个专业类别合计 | 83993265 | 79189417 | 6.1 | |

增长较快 的 专业类别 | 高耸构筑物工程 | 138551 | 92217 | 50.2 |

铁路电务工程 | 2533570 | 1821635 | 39.1 | |

环保工程 | 458800 | 332041 | 38.2 | |

园林古建筑工程 | 878712 | 670155 | 31.1 | |

土石方工程 | 2335390 | 1799486 | 29.8 | |

负增长较 大的 专业类别 | 水工建筑物基础处理工程 | 4633 | 12653 | -63.4 |

港口与海岸工程 | 459388 | 946132 | -51.4 | |

堤防工程 | 194393 | 322151 | -39.7 | |

化工石油设备管道安装工程 | 452711 | 603324 | -25.0 | |

4.在12个类别的特、一级施工总承包企业中,效益增降的类别各占一半,电力工程、铁路工程和机电安装工程施工总承包企业利润总额上升显著,冶炼工程、矿山工程施工总承包企业利润总额下降幅度较大,60个类别的专业承包企业中23个类别利润总额增长,26个类别出现负增长。

各类施工总承包特、一级企业实现利润总额3060亿元,比上年增长6.9%。12个类别特、一级施工总承包企业共完成利润总额2635亿元。其中利润总额排在前四位的是房屋建筑工程、公路工程、市政公用工程、水利水电工程。分别为1831.1亿元、188.7亿元、175.2亿元、81.5亿元。

这4个类别特、一级施工总承包企业利润总额之和占所有12类特、一级施工总承包企业新签合同的比重为86.4%(表9)。

表 9 2014年各类特、一级施工总承包企业利润总额对比表

利润总额(万元) | |||

2014年 | 2013年 | 同比增长(%) | |

合 计 | 26349555 | 170970242 | 15.4 |

机电安装工程 | 367447 | 302706 | 21.4 |

通信工程 | 167932 | 158196 | 6.2 |

水利水电工程 | 814746 | 734551 | 10.9 |

铁路工程 | 766026 | 605041 | 26.6 |

房屋建筑工程 | 18310648 | 162660547 | 12.6 |

市政公用工程 | 1751793 | 1798346 | -2.6 |

电力工程 | 165737 | 94658 | 75.1 |

港口与航道工程 | 744338 | 876109 | -11.6 |

冶炼工程 | 557616 | 825804 | -32.5 |

公路工程 | 1887113 | 1997073 | -5.5 |

化工石油工程 | 638386 | 708809 | -9.9 |

矿山工程 | 177773 | 208402 | -14.7 |

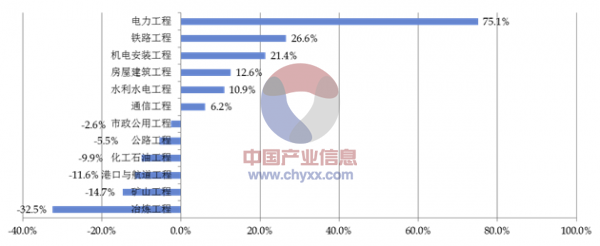

利润总额增长最快的是电力工程施工总承包企业,增长75.1%。其次是铁路工程和机电安装工程施工总承包企业,分别增长26.6%和21.4%。冶炼工程总承包企业在上年26.5%的高速增长后,出现32.5%的负增长,反差很大。矿山工程和港口与航道工程施工总承包企业利润的降幅也超过10%(图28)。

图28 2014年各类特、一级施工总承包企业利润总额增长率排序

在60个类别的专业承包企业中,有23个类别的专业承包企业利润总额增长,其中城市及道路照明工程、无损检测工程、金属门窗工程、高耸构筑物工程利润总额比上年有较大增长,增幅均超过100%,体育场地设施工程实现扭亏为盈。有26个类别的专业承包企业利润总额下降,其中机场空管及航站楼弱电系统工程专业承包企业的利润总额降幅接近100%,化工石油设备管道安装工程专业承包企业由盈转亏(表10)。

表10 按专业类别分类的一级专业承包企业利润总额对比表

指标 专业分类 | 利润总额(万元) | |||

2014年 | 2013年 | 同比增长 (%) | ||

60个专业类别合计 | 4225104 | 4062648 | 4.0 | |

增长较快 的 专业类别 | 体育场地设施工程 | 755 | -93 | |

城市及道路照明工程 | 19857 | 6268 | 216.8 | |

无损检测工程 | 2213 | 1035 | 113.8 | |

金属门窗工程 | 30848 | 14697 | 109.9 | |

高耸构筑物工程 | 730 | 361 | 102.4 | |

负增长较 大的 专业类别 | 化工石油设备管道安装工程 | -467 | 7021 | |

机场空管及航站楼弱电系统工程 | 27 | 1422 | -98.1 | |

水利水电机械设备安装工程 | 16765 | 133036 | -87.4 | |

港口与海岸工程 | 3558 | 23937 | -85.1 | |

铁路电务工程 | 54048 | 184575 | -70.7 | |

5.有12个类别的特、一级施工总承包企业应收工程款增速略为放缓,房屋建筑工程应收工程款问题严重。

2014年,建筑业特、一级企业应收工程款为19125亿元,比上年同期增加2883亿元,增长17.7%,与上年的19.2%相比,下降了1.5个百分点。其中,应收竣工工程款为7742亿元,比上年同期增加996亿元,增长14.8%。水利水电工程、通信工程、市政公用工程、房屋建筑工程、冶炼工程、机电安装工程和化工石油工程等七个类别的企业应收工程款的增速较高,均在15%以上。其中水利水电工程由上年的11.6%上升到37.1%,电力工程和港口与河道工程应收工程款降幅较大,分别下降9.2%和3.0%(图29)。

图29 2014年各类特、一级施工总承包企业应收工程款增速排序

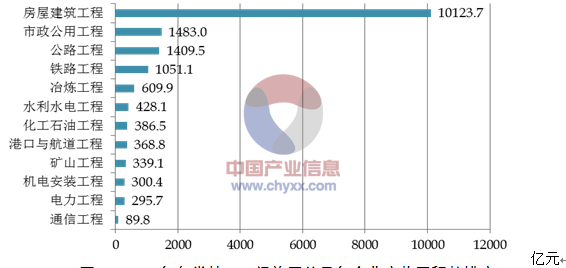

从应收工程款额度上看,房屋建筑工程应收工程款10123.7亿元,占12个类别的特、一级总承包企业应收工程款总额的60.0%,排名第一。市政公用工程、公路工程、铁路工程应收工程款额度均达1000亿元以上,应引起重视(图30)。

图30 2014年各类特、一级施工总承包企业应收工程款排序

在60个类别的专业承包企业中,应收工程款增长较快的是公路路基工程、爆破与拆除工程专业承包企业,增幅均在100%以上。降幅较大的是消防设施工程专业承包企业,下降了60.6%(表11)。

表11 按专业类别分类的一级专业承包企业应收工程款对比表

指标 专业分类 | 应收工程款(万元) | |||

2014年 | 2013年 | 同比增长 (%) | ||

60个专业类别合计 | 22393207 | 19406782 | 15.4 | |

增长较快 的 专业类别 | 公路路基工程 | 128095 | 45339 | 182.5 |

爆破与拆除工程 | 102783 | 44382 | 131.6 | |

核工程 | 3328 | 1674 | 98.8 | |

高耸构筑物工程 | 46654 | 26123 | 78.6 | |

水工建筑物基础处理工程 | 3121 | 1965 | 58.8 | |

水利水电机械设备安装工程 | 35009 | 22939 | 52.6 | |

负增长 较大 的专业类别 | 消防设施工程 | 657520 | 1668901 | -60.6 |

港口与海岸工程 | 123317 | 195313 | -36.9 | |

园林古建筑工程 | 94549 | 130276 | -27.4 | |

航道工程 | 153072 | 192549 | -20.5 | |

(二)按企业资质等级分析

从7214家企业2014年各项主要指标的增长情况看,施工总承包特级企业新签工程承包合同额、建筑业总产值、房屋建筑施工面积、房屋建筑竣工面积、营业收入、利润总额的增幅均高于施工总承包一级和专业承包一级企业,其行业龙头作用比较突出。但其应收工程款的增幅也高于施工总承包一级和专业承包一级企业,应当引起警惕。

施工总承包一级企业2014年各项主要指标的增幅均处于施工总承包特级企业和专业承包一级企业之间,企业发展状况相对平稳。

专业承包一级企业2014年各项主要指标的增幅均低于施工总承包特级企业和施工总承包一级企业,房屋建筑施工面积、房屋建筑竣工面积还出现了负增长,应当在开拓市场方面进一步加大力度(表12)。

表12 2014年不同资质等级企业主要指标增长及占全部资质以上企业的比重情况

资质 等级 指标 | 施工总承包特级 | 施工总承包一级 | 专业承包一级 | |||||||||

2014年 | 比上年增长 | 增幅(%) | 占全部资质以上企业的比重(%) | 2014年 | 比上年增长 | 增幅(%) | 占全部资质以上企业的比重(%) | 2014年 | 比上年增长 | 增幅(%) | 占全部资质以上企业的比重(%) | |

建筑业 总产值 (亿元) | 28403 | 3222 | 12.8 | 16.1 | 65675 | 6231 | 10.5 | 37.2 | 8306 | 402 | 5.1 | 4.7 |

新签工程承包合同额 (亿元) | 35607 | 2603 | 7.9 | 19.3 | 70354 | 3760 | 5.6 | 38.1 | 8615 | 345 | 4.2 | 4.7 |

房屋建筑 施工面积 (万平方米) | 246838 | 21308 | 9.4 | 19.7 | 501019 | 27201 | 5.7 | 40.1 | 19167 | -675 | -3.4 | 1.5 |

房屋建筑 竣工面积 (万平方米) | 59313 | 5623 | 10.5 | 14.0 | 158198 | 8300 | 5.5 | 37.4 | 11486 | -151 | -1.3 | 2.7 |

营业收入 (亿元) | 26285 | 2787 | 11.9 | 58783 | 4604 | 8.5 | 8399 | 480 | 6.1 | |||

利润总额 (亿元) | 789 | 62 | 8.6 | 11.4 | 1849 | 118 | 6.8 | 26.7 | 423 | 17 | 4.0 | 6.1 |

应收工程款(亿元) | 4632 | 787 | 20.5 | 12254 | 1797 | 17.2 | 2239 | 298 | 15.4 | |||

(三)按企业管理关系分析

从企业管理关系分析。表13显示7214家特、一级企业中,省市主管的企业占91.6%,部门和中央单位主管企业(简称央企)数量占比为8.4%。从主要指标观察,省市主管企业除房屋建筑竣工面积所占比重高于企业数量所占比重外,其余指标所占比重均低于企业数量所占比重,央企除房屋建筑竣工面积低于企业数量所占比重外,其余指标所占比重均高于企业数量所占比重。央企新签工程承包合同额、建筑业总产值和营业收入所占比重均为企业数量所占比重的3倍左右。同时,央企的应收工程款所占比重也为企业数量所占比重的3倍以上,应收工程款问题比较严重(表13)。

表13 省市主管、部门和中央单位主管企业主要指标占比情况

指标 管理关系 | 企业数量(%) | 新签工程承包合同额(%) | 建筑业总产值(%) | 房屋建筑施工面积(%) | 房屋建筑竣工面积(%) | 营业 收入 (%) | 利润总额(%) | 应收工程款(%) |

省市主管 | 91.6 | 69.1 | 75.5 | 84.7 | 93.2 | 71.4 | 76.2 | 72.1 |

部门和中央 单位主管 | 8.4 | 30.9 | 24.5 | 15.3 | 6.8 | 28.6 | 23.8 | 27.9 |

从各项主要指标的增长情况来看,省市主管企业的建筑总产值、房屋建筑竣工面积、营业收入、利润总额和应收工程款的增速均高于央企,新签工程承包合同额和房屋建筑施工面积的增速则低于央企(表14)。

表14 省市主管、部门和中央单位主管企业主要指标增长情况

指标 管理关系 | 新签工程承包合同额(%) | 建筑业总产值(%) | 房屋建筑施工面积(%) | 房屋建筑竣工面(%) | 营业 收入 (%) | 利润总额(%) | 应收工程款(%) |

省市主管 | 6.0 | 11.5 | 6.2 | 6.7 | 10.0 | 9.7 | 19.3 |

部门和中央单位主管 | 6.8 | 8.2 | 9.2 | 1.6 | 7.3 | -1.2 | 14.0 |

(四)按企业注册地区分析

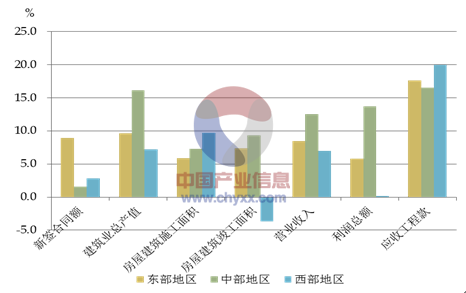

7214家特、一级企业各项主要指标的增长,从大的区域分析,全国59.4%的特、一级企业集中在东部地区,其有6项指标所占比重均超过60%,高于企业数量所占比重,应收工程款所占比重则低于企业数量所占比重,东部地区区域领先优势明显。16.4%的特、一级企业注册在西部,除应收工程款指标外,其各项主要指标所占比重均不足15%,低于企业数量所占比重,区域发展仍比较落后。中部地区特、一级企业占全国总量的24.2%,其各项主要指标所占比重在23%上下,基本上与该地区的企业数量、发展程度相匹配(表15)。

表15 东、中、西地区企业主要指标的占比情况

指标 地区 | 企业数量(%) | 新签工程承包合同额(%) | 建筑业总产值(%) | 房屋建筑施工面积(%) | 房屋建筑竣工面积(%) | 营业收入(%) | 利润总额(%) | 应收工程款(%) |

东部地区 | 59.4 | 62.0 | 63.0 | 67.0 | 64.6 | 62.0 | 64.2 | 59.3 |

中部地区 | 24.2 | 23.3 | 22.9 | 20.3 | 23.6 | 23.3 | 24.0 | 23.1 |

西部地区 | 16.4 | 14.6 | 14.0 | 12.7 | 11.7 | 14.8 | 11.9 | 17.6 |

前5项指标,东部地区除新签工程承包合同额增幅高于中部地区外,其他指标增幅均低于中部地区。西部地区除新签工程承包合同额增幅高于中部地区、房屋建筑施工面积增幅高于东部和中部地区外,其他指标增幅均低于东部和中部地区。应收工程款指标,西部地区增幅最高,应引起注意,东部和中部地区增幅分别居第二、第三位(图31)。

图31 东、中、西注册地区企业主要指标的增长情况

就全国31个省、市、自治区的情况分析:

1. 新签工程承包合同额增速趋缓,12个地区特、一级企业新签工程承包合同额出现负增长

2014年,各地区特、一级建筑业企业新签工程承包合同额比上年增长6.2%,增速较上年降低9个百分点。贵州增幅最大,达到30.4%。增幅超过20%的地区还有内蒙古、福建、上海,增幅分别为26.0%、25.6%、22.2%。12个地区的新签合同额呈现不同程度的下降,其中宁夏下降程度最大,降幅为28.3%。

2.湖南省特、一级企业建筑业总产值增速突出,湖北省特、一级企业营业收入有较大幅度增长

2014年,各地区特、一级企业建筑业总产值比上年增长10.7%,增速较上年下降了6个百分点。湖南、贵州、福建、吉林、湖北的增速超过20%,分别为30.8%、29.5%、22.4%、22.4%、21.9%。6个地区的建筑业总产值出现下降,其中云南的降幅超过10%,下降了11.2%。

2014年,各地区特、一级企业营业收入比上年增长9.2 %,增速较上年降低了5.4个百分点。湖北以23.9%的营业收入增幅位居第一,营业收入增幅较大的地区还有福建、广西和河南,分别达到19.1%、14.8%、和14.1%。6个地区企业的营业收入出现负增长,其中辽宁企业的营业收入降幅最大,达到13.4%。

3. 宁夏自治区特、一级企业房屋建筑施工面积增速较大,青海省特、一级企业房屋建筑竣工面积增幅优势明显

2014年,各地区特、一级企业房屋建筑施工面积增长6.7%,比上年降低了16.3个百分点。宁夏、青海、贵州、广西、上海的增速都在20%以上,分别为39.3%、26.8%、23.7%、21.2%、21.1%。辽宁、内蒙古、河北、吉林4个地区的特、一级企业房屋建筑施工面积出现下降,其中降幅最大的是辽宁,下降24.8%。

2014年,各地区特、一级企业房屋建筑竣工面积增长6.4%,比上年降低了8.9个百分点。青海以96.9%的增速稳居第一位。上海、湖北、吉林、甘肃、河南的增速都在15%以上,分别为37.8%、24.5%、17.8%、16.2%、15.8%。12个地区的房屋建筑竣工面积都出现不同程度的下降,其中黑龙江的降幅均超过了30%,下降了33.6%。

4.各地区特、一级企业利润总额增幅差异显著

2014年,各地区特、一级建筑业企业利润总额增长6.9%,较上年降低了13.9个百分点。利润总额增幅较大的地区是宁夏、青海、甘肃、云南、吉林、安徽,分别增长152.8%、76.2%、48.2%、45.0%、42.2%、40.9%。9个地区的利润总额出现不同程度的下降,其中,黑龙江和内蒙古的降幅较大,分别为50.1%和46.3%。

5.多数地区特、一级企业应收工程款增长比上年仍有提高

2014年,各地区特、一级企业应收工程款增长17.7%,较上年下降1.5个百分点。在全国30个地区(不包括西藏)中,只有河北和辽宁出现了应收工程款下降,降幅分别为2.2%和0.4%;其余28个地区的应收工程款均出现增长,增长幅度较大的是广西、宁夏、广东、云南、江苏,分别增长了67.9%、50.6%、36.1%、32.9%、30.3%,反映企业应收工程款问题趋于严重。

(五)按企业登记注册类型分析

从7214家特、一级企业的有关数据来看,不同登记注册类型企业主要指标的构成情况如表16所示。

表16 不同登记注册类型企业主要指标的占比情况

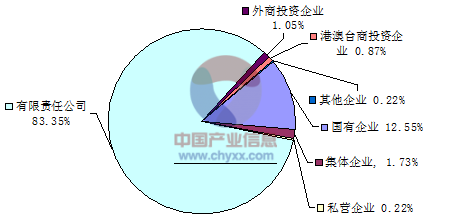

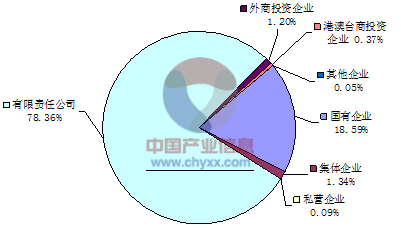

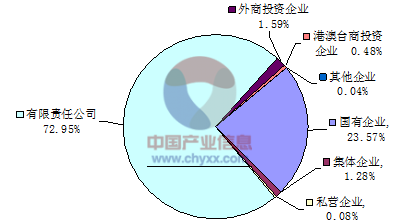

企业数量 | 新签 工程承包合同额 | 建筑业 总产值 | 房屋建筑施工面积 | 房屋建筑竣工面积 | 营业收入 | 利润总额 | 应收 工程款 | ||||||||||

占比 (%) | 位次 | 占比 (%) | 位次 | 占比 (%) | 位次 | 占比 (%) | 位次 | 占比 (%) | 位次 | 占比 (%) | 位次 | 占比 (%) | 位次 | 占比 (%) | 位次 | ||

合 计 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |||||||||

国有企业 | 12.55 | 2 | 23.57 | 2 | 18.59 | 2 | 17.48 | 2 | 11.13 | 2 | 21.09 | 2 | 15.92 | 2 | 21.57 | 2 | |

集体企业 | 1.73 | 3 | 1.28 | 4 | 1.34 | 3 | 2.12 | 3 | 2.09 | 3 | 1.26 | 4 | 1.30 | 4 | 0.92 | 4 | |

私营企业 | 0.22 | 6 | 0.08 | 6 | 0.09 | 6 | 0.05 | 6 | 0.09 | 6 | 0.07 | 6 | 0.13 | 5 | 0.13 | 6 | |

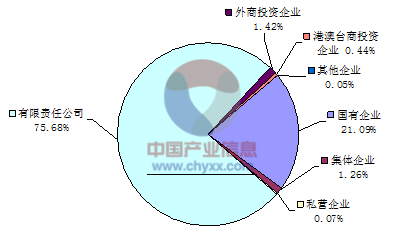

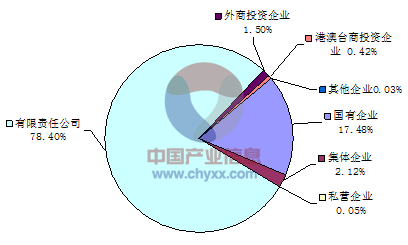

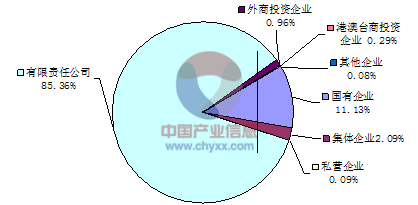

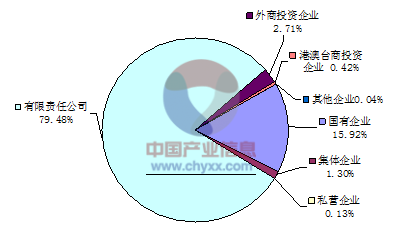

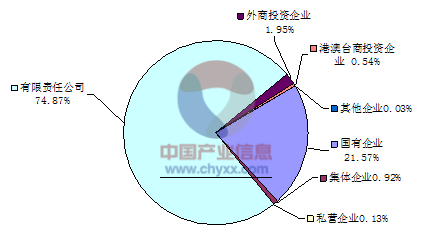

有限责任 公司 | 83.35 | 1 | 72.95 | 1 | 78.36 | 1 | 78.40 | 1 | 85.36 | 1 | 75.68 | 1 | 79.48 | 1 | 74.87 | 1 | |

外商投资 企业 | 1.05 | 4 | 1.59 | 3 | 1.20 | 4 | 1.50 | 4 | 0.96 | 4 | 1.42 | 3 | 2.71 | 3 | 1.95 | 3 | |

港澳台商 投资企业 | 0.87 | 5 | 0.48 | 5 | 0.37 | 5 | 0.42 | 5 | 0.29 | 5 | 0.44 | 5 | 0.42 | 5 | 0.54 | 5 | |

其他企业 | 0.22 | 6 | 0.04 | 7 | 0.05 | 6 | 0.03 | 7 | 0.08 | 6 | 0.05 | 7 | 0.04 | 7 | 0.03 | 7 | |

2014年,有限责任类特、一级企业数量最多,占汇总的特、一级企业数量的83.35%,比上年增长2.0个百分点;其各项主要指标所占比重均为最大,在70%以上。

国有特、一级企业数量位居第二,占汇总的特、一级企业数量的12.55%;其各项主要指标所占比重也全部排在第二位,除房屋建筑竣工面积所占比重为11.1%外,其余数值均在15%以上。

集体所有制特、一级企业数量位居第三,占汇总的特、一级企业数量的1.73%;其各项主要指标所占比重排在第三或第四位,数值从0.9%到2.1%不等。

外商投资特、一级企业数量位居第四,占汇总的特、一级企业数量的1.05%;其各项主要指标所占比重也全部排在第三或第四位,数值从1.0%到2.7%不等。

港澳台商投资特、一级企业数量位居第五,占汇总的特、一级企业数量的0.87%;其各项主要指标所占比重排在第五位,数值从0.3%到0.5%不等。

私营和其他建筑业特、一级企业数量较少,分别均占0.22%,其各项主要指标所占比重也较低。(图32-图39)

图32按登记注册类型分企业数量构成

图33按登记注册类型分企业建筑业总产值构成

图34按登记注册类型分企业新签工程承包合同额构成

图35按登记注册类型分企业营业收入构成

图36 按登记注册类型分企业房屋建筑施工面积构成

图37按登记注册类型分企业房屋建筑竣工面积构成

图38 按登记注册类型分企业利润总额构成

图39 按登记注册类型分企业应收工程款构成

不同登记注册类型企业主要指标的增长情况如表17所示。

表17 不同登记注册类型企业主要指标的增长情况

新签 工程承包合同额 | 建筑业 总产值 | 房屋建筑施工面积 | 房屋建筑竣工面积 | 营业收入 | 利润总额 | 应收 工程款 | ||||||||

增幅 (%) | 位次 | 增幅 (%) | 位次 | 增幅 (%) | 位次 | 增幅 (%) | 位次 | 增幅 (%) | 位次 | 增幅 (%) | 位次 | 增幅 (%) | 位次 | |

合 计 | 6.2 | 10.7 | 6.7 | 6.4 | 9.2 | 6.9 | 17.7 | |||||||

国有企业 | 9.8 | 3 | 8.3 | 5 | 11.1 | 2 | 3.7 | 3 | 7.5 | 5 | -6.4 | 7 | 12.3 | 5 |

集体企业 | 6.9 | 5 | 4.4 | 7 | 5.1 | 4 | -2.4 | 4 | 7.4 | 6 | 24.2 | 2 | -16.4 | 7 |

私营企业 | 49.4 | 1 | 27.4 | 1 | 2.3 | 5 | -25.5 | 6 | -13.8 | 7 | 51.9 | 1 | 5.9 | 6 |

有限责任 公司 | 5.0 | 6 | 11.4 | 3 | 7.0 | 3 | 7.6 | 2 | 9.7 | 3 | 9.3 | 5 | 20.0 | 2 |

外商投资 企业 | 8.5 | 4 | 9.3 | 4 | -33.5 | 7 | -27.7 | 7 | 12.8 | 1 | 17.4 | 4 | 17.9 | 3 |

港澳台商 投资企业 | 14.9 | 2 | 4.4 | 6 | 14.5 | 1 | 29.4 | 1 | 10.3 | 2 | 21.5 | 3 | 28.3 | 1 |

其他企业 | 4.3 | 7 | 20.3 | 2 | -19.1 | 6 | -8.5 | 5 | 8.7 | 4 | 4.8 | 6 | 13.0 | 4 |

2014年,国有企业房屋建筑施工面积增幅排在第二位,新签工程承包合同额、房屋建筑施工面积幅排在第三位,建筑业总产值、营业收入、应收工程款增幅排在第五位。利润总额出现负增长,增幅排在第七位。

集体企业利润总额增幅排在第二位,房屋建筑施工面积、房屋建筑竣工面积增幅排在第四位,新签工程承包合同额排在第五位,营业收入增幅排在第六位,建筑业总产值、应收工程款增幅排在第七位。

私营企业新签合同额、建筑业总产值、利润总额增幅排在第一位,房屋建筑施工面积增幅排在第五位,房屋建筑竣工面积、应收工程款增幅均排在第六位,营业收入增幅排在第七位。

有限责任类企业房屋建筑竣工面积、应收工程款增幅排在第二位,建筑业总产值、房屋建筑施工面积、营业收入增幅排在第三位,利润总额增幅排在第五位,新签工程承包合同额增幅排在第六位。

外商投资企业营业收入增幅排在第一位,应收工程款增幅排在第三位,新签工程承包合同额、建筑业总产值、利润总额增幅排在第四位,房屋建筑施工面积、房屋建筑竣工面积增幅排在第七位。

港澳台商投资企业房屋建筑施工面积、房屋建筑竣工面积、应收工程款增幅排在第一位,新签工程承包合同额、营业收入增幅排在第二位,利润总额增幅排在三位,建筑业总产值增幅排在第六位。

其他企业建筑业总产值增幅排在第二位,营业收入、应收工程款增幅均排在第四位,房屋建筑竣工面积增幅排在第五位,房屋建筑施工面积、利润总额增幅排在第六位,新签工程承包合同额增幅排在第七位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国福建省建筑业市场行情动态及发展趋向分析报告

《2025-2031年中国福建省建筑业市场行情动态及发展趋向分析报告》共六章,包含2020-2024年福建省主要城市建筑业的发展,2020-2024年福建建筑业投资分析,福建建筑业的前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询