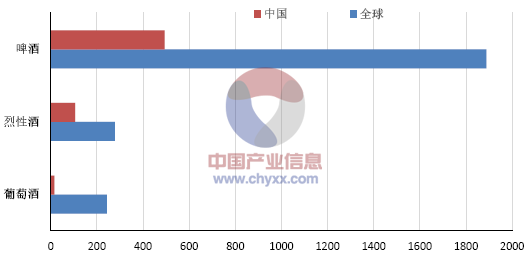

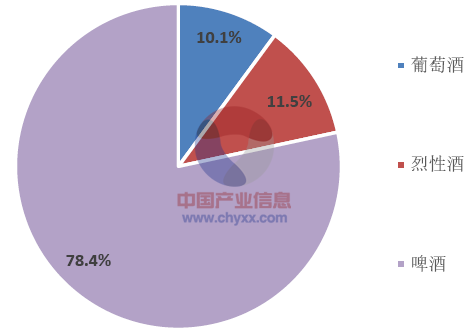

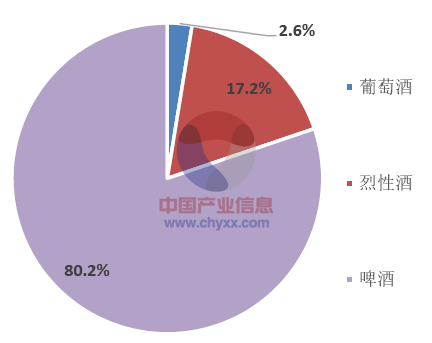

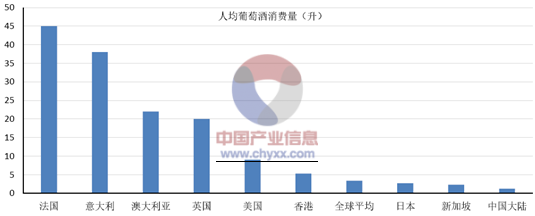

产业信息网发布的《2015-2020年中国葡萄酒市场供需预测及未来前景预测报告》显示,2014 年我国葡萄酒消费量15.8 亿升,占全国酒类消费的比重仅为2.6%;从全球角度看,我国啤酒消费量已超过全球啤酒消费量的1/4,烈性酒消费量接近全球烈性酒消费量的40%,而葡萄酒仅占全球葡萄酒消费量的7%;从人均消费量看,中国大陆人均葡萄酒消费量仅为1.24 升,远低于香港、日本、新加坡人均消费量,我国葡萄酒消费量提升空间巨大。

各酒种消费量,单位:亿升

资料来源:公开资料整理

全球各酒种销量占比图

资料来源:公开资料整理

中国各酒种销量占比图

资料来源:公开资料整理

2013 年全球人均葡萄酒消费量对照图

资料来源:公开资料整理

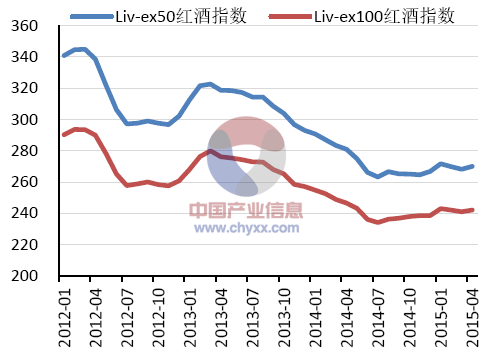

我国葡萄酒行业尚处于发展初期,这一阶段的人均消费量会快速提升,且不易受经济波动影响。2002-2012 年中国人均红酒消费量由0.25 升大幅攀升至1.31 升,即使08-09 年遭遇全球金融危机,我国人均红酒消费量仍由2007 年0.62 升大幅提升至2009 年0.85 升。然而,中共十八大之后,“限制三公消费、八项禁令、军队禁酒令”等举措严重挤压高端葡萄酒公务消费,我国人均葡萄酒消费量快速提升态势中断。站在当前时点,我们认为,公务消费已充分挤压,个人消费和商务消费重新占据主导地位,代表全球高端葡萄酒市场风向标的Liv-ex50 红酒指数已触底回升,我国人均葡萄酒消费量将重新开启快速增长模式,中国葡萄酒行业迈入黄金十年。

2002-2014年中国人均葡萄酒消费量走势图

资料来源:公开资料整理

2012-2015年Liv-ex50 和Liv-ex100 红酒指数走势图

资料来源:公开资料整理

2010-2015年中国各酒种销量占比图

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国葡萄酒行业市场全景调查及投资潜力研究报告

《2026-2032年中国葡萄酒行业市场全景调查及投资潜力研究报告》共十六章,包含葡萄酒行业投资风险预警,葡萄酒行业发展趋势分析,葡萄酒企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国葡萄酒行业产业链、生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“一超主导、梯队断层、尾部分散”的格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)