钛工业的大体流程是:以钛铁矿或金红石为原料经过多道工序生产出高纯度的四氯化钛,再用镁作为还原剂将四氯化钛中的钛还原出来,由于还原后得到钛类似海绵状所以称为海绵钛,最后以海绵钛为原料生产出钛材和钛粉。世界上的海绵太大部分用来生产钛材,少量用于生产钛粉。

目前世界上生产海绵钛的国家有6个:美国、日本、俄罗斯、乌克兰、哈萨克斯坦、中国。生产钛材的国家有8个:美国、俄罗斯、日本、中国、英国、法国、德国、意大利。拥有从矿石处理到钛材生产完整钛工业的国家只有4个:美国、日本、俄罗斯、中国。

1)钛精矿产量

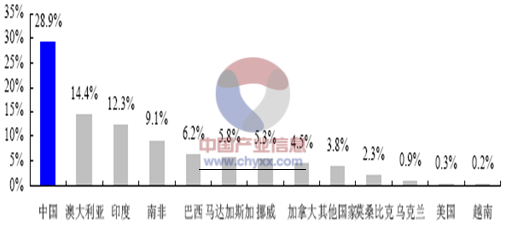

产业信息网发布的《2015-2020年中国钛行业市场格局及投资咨询报告》显示,2013年世界钛精矿的产量为623万吨,相比2012年产量667万吨,同比下降了6.59%。产量靠前的国家主要有澳大利亚、南非、加拿大、印度、莫桑比克、中国、越南等国家。而从需求来看,我国钛精矿已经成为全球最大的钛精矿市场,其次是美国、日本。目前拥有从矿石处理到钛材生产完整钛工业的国家只有4个:美国、日本、俄罗斯、中国。

全球钛矿最大的生产商是英国的力拓(RioTinto)集团,主要拥有加拿大、南非和马达加斯加三个生产基地,钛铁矿年产量约140万-150万吨。其他产量比较大的生产商还有澳大利亚的Iluka,南非的Exxaro和美国的Kronos等。前六家企业产量占总产量的67%。

从储量来看,据USGS估测世界锐钛矿、钛铁矿和金红石资源总量超过20亿吨。在全球比较明确的钛资源储量中,钛铁矿(Ilmenite)占到94%,其余是金红石矿(Rutile)。

凭借着占据将近全球30%的钛资源储量,中国钛精矿资源的静态储采比明显高于世界平均水平。

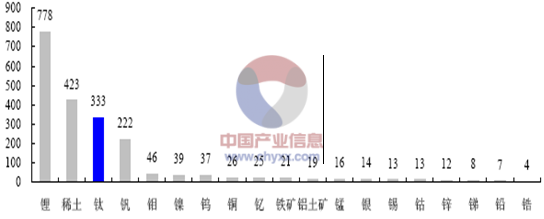

全球钛铁矿资源储量的分布(以TiO2 计算)

资料来源:USGS

中国主要工业金属静态储采比的比较

资料来源:USGS

世界各地钛精矿的钛、铁和钒的化学成分(%)的比较

资料来源:中国钛锆铪协会

2)需求状况与产业规模

钛精矿的需求,全球范围内来看,还是集中在钛白粉领域;据TMZI统计,全球90%的钛精矿被用来生产钛白粉,4%用在生产海绵钛,6%用在钛焊条等其他方面。统计显示,2013年全球钛精矿需求规模达到637万吨,供需基本平衡。全球钛产业规模达到185亿美元。

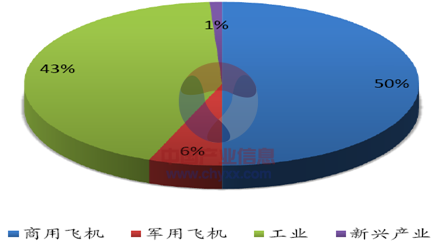

全球钛行业消费主要集中在亚洲,欧洲和北美,这三大地区占据全球90%以上的钛产品消费需求。具体来看,全球钛材消费的主要领域是民用航空和工业领域,这两部分基本上瓜分了钛材消费市场的93%。

航空航天工业是钛材产业的支柱,确保钛材市场持续稳定钛具有低密度,高比强度,高温性能好,耐腐蚀能力强,和复合材料结合相容性优异等突出优势,这些优势决定了钛和钛合金在航空航天领域的应用非常广阔。

世界钛材需求结构

资料来源:中国有色金属工业协会钛锆铪分会

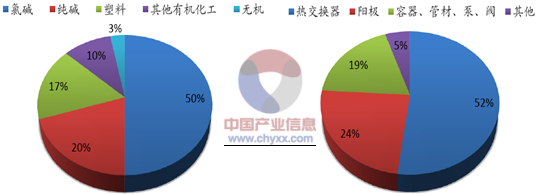

在工业方面:由于钛材具有良好的耐腐蚀性能,钛材在化工和石化领域应用前景广阔。

目前,钛材被广泛应用于石油精炼用的真空塔、蒸馏塔,化工厂的各种电解槽、反应釜、热交换器、蒸发室、垫圈、连接配管等设备及零部件。其中氯碱和纯碱工业由于产品腐蚀性强,对钛材的需求量最大。各种设备中,热交换器钛材需求量占比最高。

化工和石化产业相关设备用钛比例

资料来源:智研数据中心整理

中国钛行业发展历程回顾

新中国钛工业是在党和国家领导人的亲切关怀下,在国家第一个五年计划时期的1954年开始起步的。55年来,我国钛工业大体经历了创业期(1964—1978年)、成长期(1979---2000年)、崛起期(2001年至今)三个发展阶段。

创业期15年,是钛工业从无到有的起步期,主要是确定了钛工业发展战略目标,开展了钛冶炼和加工技术实验研究、工业试验,实现多方面“零的突破”,填补了许多基本技术空白;在物资极端匮乏和“文革”剧烈动荡的年代里,广大职工自力更生,艰苦奋斗,在我国西部建成了海绵钛和钛材两大骨干生产厂,形成了较完整的研究---生产---应用钛工业体系。同时,打破国外封锁,为国家许多重点国防工程提供了急需的钛产品。创业期的海绵钛最高产量曾达到1224吨,钛材最高产量是508吨。

成长期22年,是钛工业开拓市场生存,苦练内功打基础的发展期。在这一时期,主要是根据国建建设的需要和钛行业自身发展的需要,针对市场小、销路不畅的情况,实行钛应用的“军转民,军民结合,以军养民”发展战略;成立“全国钛应用推广领导小组”,开展大规模的钛应用推广工作;行“以钛养钛”的免税政策,促进钛的推广,扩大钛的应用市场;国内企业开始实行现代企业制度建设,钛民营企业开始发展;研制开发了一大批钛合金,稳定和提高了钛生产技术,钛工业缓慢而稳定的发展。在这个由计划经济向市场经济过渡的时期,海绵钛曾一度严重滞销,企业处境十分困难,海绵钛产量在308吨至2817吨之间波动。到2000年时,海绵钛和钛材年产量均仅为2000吨/年的水平。

崛起期14年,是中国迈向世界钛工业大国的腾飞期。在国民经济快速发展、深化改革开放和我国加入世贸组织的大背景下,钛市场迅速扩大,社会资本大量自发进入钛产业,老骨干钛企业积极扩产改造,新兴钛企业大量涌现;钛工业水平更显著提高;科研与生产均呈现欣欣向荣的局面。钛产量连年大幅攀升,累创历史新高。14年内,我国成为同期世界上钛产量增长最快的国家。2013年,我国海绵钛产量8.11万吨,钛材产量4.44万吨。

2013年我国钛行业产能具体见下表所示:

产品 | 2013年产能(万吨/年) |

海绵钛 | 15.0 |

钛锭 | 9.87 |

钛加工材 | 8.65 |

钛精矿 | 385.7 |

资料来源:智研数据中心整理

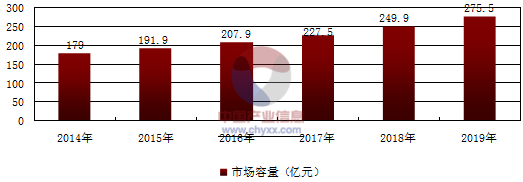

2014-2019年中国钛行业市场规模预测

2014-2019年我国钛行业市场规模预测(亿元)

资料来源:智研数据中心整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钛行业发展动态及投资规划分析报告

《2022-2028年中国钛行业发展动态及投资规划分析报告》共十一章,包含中国钛行业优势企业运营分析,2022-2028年中国钛行业投资机会与风险,2022-2028年中国钛行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询