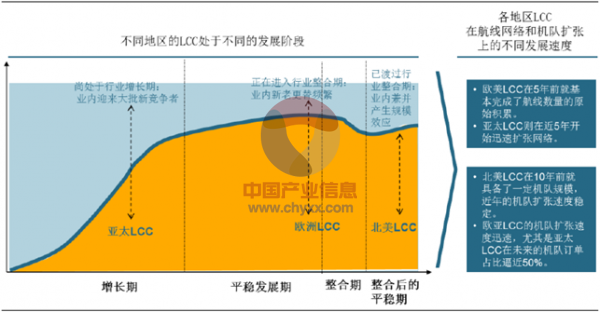

北美、欧洲和亚太地区LCC处于三个不同发展阶段,亚太地区处于增长期,主要的特点是网络迅速扩张。北美LCC在10年前已是颇具规模,近些年机队增长稳定,显然处于整合后的平稳期。欧洲LCC的航线数量较为稳定,但竞争仍然激烈,处于第二阶段——平稳发展期,正逐步进入行业整合期。亚太地区LCC尚处于第一阶段——增长期,特点是网络扩张阶迅速,涌入大批竞争者,航线数量迅速增加,期飞机订单占比甚至逼近全球50%。

亚太地区和中国属于LCC成长期,涌入了大批竞争者

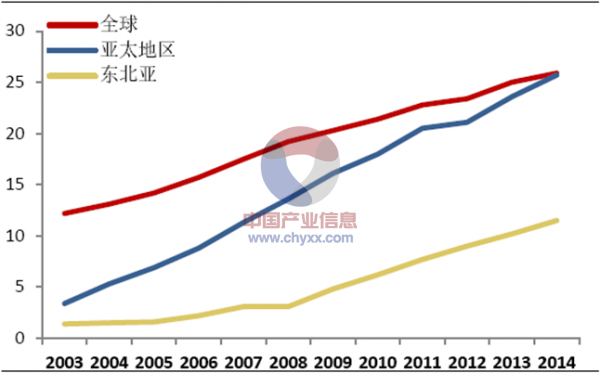

智研咨询发布的 《2015-2020年中国航空客运市场运行态势及投资策略报告》指出:近10年,低成本航空在全球市场份额从2003年12.2%快速升至2014年接近26%;亚太地区低成本航空的市场份额增速更快,10年间从3.4%攀升至25.7%。东北亚地区市场份额仍然相对较低,具有较大的发展空间。

全球来看亚太地区低成本航空增速最快,远高于欧美以及全球平均水平。虽然亚太地区LCC座位数同比增速在近些年有所下滑,但平均20%以上增长仍远高于欧洲10%左右以及北美1%左右的增速。北美应该是LCC发展最成熟的市场,低成本航空由于规模过大,本身已成为航空业的重要部分,丧失了成长性。欧洲的低成航空普及率近些年刚超过美国,但整体规模有限,仍然具备一定的成长性空间。

2014年全球LCC份额占比接近40%

截止2014年底,欧洲低成本航空市场份额超过40%,甚至高于北美;美国市场进入整合后的平稳期,结构相对稳定,份额甚至还有下滑的趋势。中国LCC的市场份额低于10%,渗透率与欧美等国尚存巨大差距,因此未来的发展空间充足。

中国低成本航空增速波动较大,近些年开始回归稳定,但增速显著高于欧美,即将步入第一阶段的高成长时期。从国家层面考虑,中国低成本航空从无至有,在2007年开始增速超过200%,但是受政策以及宏观经济波动影响,起伏较大。近些年逐渐回归稳定在20%左右,显著高于欧洲和美国的增速水平。

1990年,北美的低成本航空行业仅有5家公司,10年后发展到了17家公司,这中间有7家公司倒闭了;到2011年仅有10家公司生存下来,有16家公司倒闭,行业经历了整合时期,进入到成熟阶段,市场份额集中度高,龙头公司的地位凸显。

北美市场通过一轮整合期后,市场集中有明显提升,美西南兼并AirTran后合计持有58%的市场份额,成为绝对的市场龙头。美西南航空成为龙头主要通过数次兼并收购,机队规模和市场逐渐扩大。

欧洲低成本航空尚处于行业整合期,发展阶段要晚于北美市场,特点是大批竞争者被淘汰,新的竞争者持续涌入。1990年西欧仅有5家LCC,到2001年有13家,倒闭了2家公司;2011年一共有19家公司,有20家公司倒闭。

欧洲的LCC在度过平稳发展阶段后开始步入行业整合期,虽然市场的LCC竞争者众多,但瑞安和易捷航空两大龙头公司逐渐显露出来。

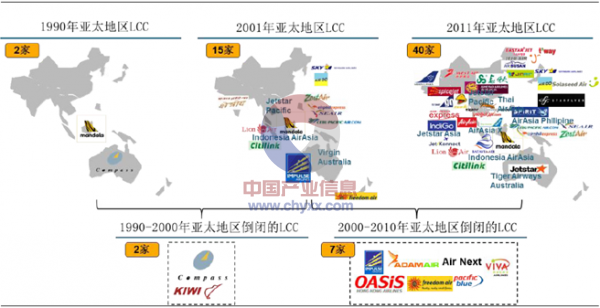

亚太地区LCC行业正处于增长期,新的进入者不断增加,旧的参与者基本得到保留,被淘汰的参与者较少,未来该地区的低成本航空竞争将进入白热化,激烈的竞争将催生出地区的龙头公司。我们回顾亚太地区LCC发展历程,发现近20年LCC竞争者增加了38家,增长了19倍,仅退出9家。可以预测未来亚太地区LCC的竞争将更为激烈,激烈的竞争也有望催生出地区龙头公司。

亚太地区近20年LCC行业的竞争者变化情况

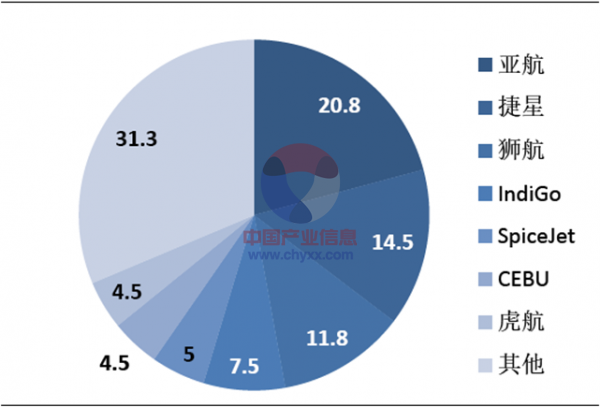

亚太地区LCC尚未出现有绝对意义上的行业龙头,亚航和捷星展露了发展潜力。我们发现亚洲各主要LCC之间的运力份额差距较小,占据优势的龙头公司尚未出现。但是通过现有的份额占比来看,亚航和捷星展现出了成为亚太地区未来龙头公司的潜力。

亚航占亚太地区低成本航空(LCC)市场份额的20.8%

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国金属切削机床市场供需及进出口情况分析:行业国产替代阶段开始转变技术输出阶段[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国市政工程承包行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:大型央企、国企占据主导地位[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国数码喷墨印花行业工艺流程、发展规模、产业链、竞争格局及发展趋势研判:行业加快数字化、绿色化转型升级[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国高技术船舶行业相关政策、行业现状及重点企业分析:首艘大型LNG船交付打破垄断,智能绿色技术推动中国船舶业跃升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国直流无刷电机行业相关政策、产业链、市场规模及前景展望:汽车制造、家电生产等下游领域需求增加,推动直流无刷电机市场不断增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国BIPV行业相关政策、产业链、发展现状、代表企业及发展趋势研判:政策驱动BIPV快速发展,应用场景将进一步扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)