1、市场情况

(1)全球发展概况

AC 发泡剂起源于欧美国家,以拜耳公司所在的德国为代表,日本、韩国紧随其后。但随着全球分工的细化,AC 发泡剂的行业重心逐步转移到中国、巴西、印度等新兴经济体。在上述新兴经济体中,中国以其极具竞争力的成本优势、广阔的市场前景和日益成熟的生产技术吸引了绝大部分生产厂商和下游客户。

(2)我国市场情况

智研咨询发布的《2014-2019年中国基础化学原料制造行业运营态势及投资前景研究报告》显示,AC 发泡剂无毒无味、不腐蚀、不染色、无污染、不助燃,有自熄性,发气量大、分解温度适度且可灵活调节,常压发泡和加压发泡均可使用,能赋予发泡制品优异的特性,尤其有利于提高制品的延伸和获取更为优异的泡孔结构。AC发泡剂主要用于聚氯乙烯、聚乙烯、天然橡胶及合成橡胶等材料的常压发泡或加压发泡,还用于面粉改良剂、熏蒸剂和安全气囊的产气剂等。AC 发泡剂广泛应用于制鞋、制革、建材、家电等行业,由于AC 发泡剂的优越性能,近年来AC发泡剂被应用于橡塑保温材料、汽车内饰等新型环保、节能材料行业,并且新兴领域在AC 发泡剂的下游消费结构中所占比例不断上升,市场前景广阔。目前我国是世界上AC 发泡剂最大的生产国,截至2013 年底,我国AC 发泡剂产量达23.54 万吨/年。

我国现有AC 发泡剂生产的骨干企业有江苏索普化工股份有限公司、世龙实业、宁夏日盛实业有限公司、福建榕昌化工有限公司、福建龙岩龙化集团公司、潍坊亚星化学股份有限公司等。随着行业发展和市场需求增长,近年来投资兴建AC 发泡剂生产的还有青海盐湖海虹化工股份有限公司等企业。

骨干企业在生产普通型AC 发泡剂方面具有规模优势,且其中世龙实业等少数企业能够研发生产微细型、低温型等多种高端改良型AC 发泡剂,打破了发达国家对改良型AC 发泡剂的技术垄断的格局。我国AC 发泡剂市场集中度高,形成了以江苏索普、世龙实业、宁夏日盛为代表的市场骨干企业与众多小规模企业并存的市场竞争格局。

(3)主要生产厂商市场份额

根据统计,截至2013 年底,我国AC 发泡剂市场上的主要生产厂商产能情况如下表:

企业名称 | 产能(万吨) |

江苏索普化工股份有限公司 | 6.0 |

江西世龙实业股份有限公司 | 6.0 |

宁夏日盛实业有限公司 | 6.0 |

资料来源:产业信息网整理

目前,AC 发泡剂市场产能较为集中。

(4)市场供求状况分析及预测

目前,我国AC 发泡剂市场供需基本平衡,但随着AC 发泡剂出口量的逐年增大和传统下游行业及新兴应用领域需求的逐年增加,AC 发泡剂未来市场前景广阔。在我国,AC 发泡剂的传统下游行业包括制鞋业、制革业,近年来AC 发泡剂产品应用范围不断扩大,包括建材、家电、汽车内饰、橡塑保温材料等新兴应用领域不断涌现,特别是建材、橡塑保温材料等AC 发泡剂新兴应用领域市场需求增长迅猛,并且随着制鞋业、人造革业的产业结构调整升级,这些行业中的高端产品将对所使用的AC 发泡剂提出更高的要求,未来AC 发泡剂市场必然向着应用领域多元化、产品种类高端化的方向发展。

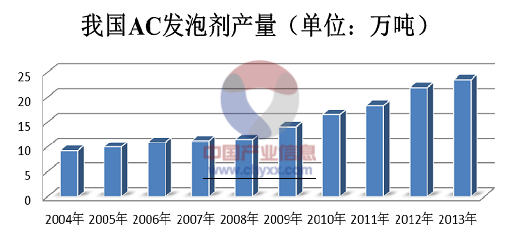

2009 年以来,我国AC 发泡剂出口量增长幅度加大,一方面是由于AC 发泡剂生产的行业重心向我国转移,导致境外下游行业厂商转向境内企业采购;另一方面,我国AC 发泡剂生产技术的日益成熟,产品种类的高端化,满足了境外下游行业厂商从传统制鞋、制革到高级制鞋、制革、车内装饰等产业的要求,未来我国AC 发泡剂产品在国际市场上的竞争力将日益增强,境外市场需求也将持续大幅增长。2004 年至2013 年我国AC 发泡剂产量如下图:

资料来源:产业信息网整理

AC 发泡剂行业产量不断增长,尤其是自2008 年以来,国内外市场对于AC 发泡剂的需求量迅速扩大,带动了行业产量的增加,由2008 年的11.55 万吨增长至2013 年的23.54 万吨,年均复合增长率为15.30%。随着传统下游市场的进一步扩大和新兴应用领域需求的逐年增加,预计未来AC 发泡剂行业产量仍将保持增长。

2、进入行业的主要障碍

(1)规模障碍

AC 发泡剂的主要原料为氯气和烧碱,因此,进入AC 发泡剂行业的企业必须配套氯碱生产装置,否则无法有效控制生产成本,难以维持正常生产经营。氯碱装置投入资金大、生产流程长,进入AC 发泡剂行业存在资金、规模障碍。

(2)技术障碍

目前,我国AC 发泡剂行业的竞争格局已经发生变化,拥有较高技术水平的骨干企业逐渐崛起,是否掌握关键技术和具有核心研发能力成为AC 发泡剂生产企业取得市场竞争优势的决定性因素。随着AC 发泡剂产品应用领域的多元化、产品种类的高端化,下游厂商对AC 发泡剂的产品性能、技术服务等个性化需求不断提高,更需要AC 发泡剂生产企业具备持续创新能力,并能够根据客户需求研发出差异化和适用性的产品。同时,随着我国国民经济的持续发展,环境保护工作的重要性日益凸显,对于AC 发泡剂生产企业而言,能否创新工艺技术,实现清洁生产,也成为行业准入的必要条件。

3、行业利润水平变动趋势及原因

(1)成本分析

AC 发泡剂的生产所需原材料主要包括烧碱、尿素、氯气等。2009 年烧碱(隔膜碱)价格下跌,自2010 年下半年起开始震荡上行,于2012 年年中达到顶峰,随后开始回落,2013 年呈下降趋势;2009 年,尿素价格延续2008 年末走势低位震荡运行,2010 年,随着金融危机影响持续削弱,尿素价格震荡回升,上行趋势一直延续至2011 年9 月,随后价格回落,2012 年底尿素价格已降至2,000 元/吨左右,2013 年总体呈下降趋势。

(2)市场价格分析

2009 年起,随着橡塑保温材料等新兴市场的兴起,AC 发泡剂市场需求旺盛,销售价格持续上涨。2010 年1-9 月,AC 发泡剂价格稳定在16,700 元/吨左右,2010 年10 月开始,价格逐渐攀升,直至2011 年9 月的20,500 元/吨。2011 年年底起,AC 发泡剂价格逐步下降至2012 年3 月的16,000 元/吨,此后始终在此价位波动。2013 年初,AC 发泡剂价格出现小幅度上涨后逐渐回落。2014 年初,由于原材料价格下降、行业竞争等原因,AC 发泡剂价格进一步下降。

(3)毛利率水平分析

AC 发泡剂行业毛利率水平受原材料和能源价格影响较大,但规模较大的生产厂商具有较强的规模经济优势,大多跟供应商保持长期良好合作关系,并且议价能力和成本转嫁能力较强,受原材料和能源价格波动的影响相对较小,企业节能减排和资源综合利用水平也较高,因此具有明显的成本优势和较高的利润空间。

2011 年AC 发泡剂供求两旺,产品价格进一步上涨,整个行业保持了较高的盈利水平。2012 年AC 发泡剂产品价格下降,原材料价格低位运行,整个行业毛利率水平下降。2013 年,AC 发泡剂行业价格水平及毛利率水平较为平稳。2014年以来,由于原材料价格下降、行业竞争等因素,AC 发泡剂价格进一步下降,目前的毛利率较2013 年有所降低。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AC发泡剂行业市场分析研究及发展战略研判报告

《2026-2032年中国AC发泡剂行业市场分析研究及发展战略研判报告》共十一章,包含AC发泡剂投资建议,中国AC发泡剂未来发展预测及投资前景分析,AC发泡剂技术开发、项目投资、生产及销售注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询