乳制品制造是指以牛、羊乳为主要原料,经分级、净乳、杀菌、浓缩、干燥、发酵等加工制成的液体乳及乳制品的生产。

2000 年以前,我国乳制品行业处于缓慢成长期。我国乳制品行业小企业众多,市场集中在奶源带和大中型城市,乳制品普及率低。1993 年,伊利股份成立;1996 年,光明乳业成立;1999 年,蒙牛乳业成立。行业从分散、弱小的格局,拉开了快速集中的帷幕。

2000-2008 年,快速成长期。伊利、蒙牛推出的 UHT奶,保质期长,突破了销售半径的限制,将牛奶从奶源带售往东部沿海城市,迅速提高了城镇居民乳制品普及率。1995 年城市居民食用的乳制品普及率为 36%左右。1998 年为 78%左右,2010 年达到 95%以上。蒙牛管理团队经验丰富,采取销售为先、占据大城市的高举高打策略、大笔投入广告等,缔造了飞速成长的神话。伊利牵手奥运会、加大品牌渠道建设,在 UHT奶的全国化扩张中,也取得了高速发展。光明乳业坚持鲜奶战略,巴氏奶为主,失去了行业第一的位置。

2008 年三聚氰胺。事件根源在于奶源建设跟不上乳制品销售的步伐,导致企业争抢奶源,再加上监管漏洞,导致乳制品行业爆发大规模食品安全问题,行业面临空前的信任危机。三聚氰胺事件发生后,乳制品行业大伤元气,消费者信心低迷。

内容选自产业信息网发布的《2014-2019年中国乳制品行业市场分析及投资趋势预测报告》

2009-2010 年,恢复期。行业从低谷开始,消费者信心从冰点开始,缓慢回升,销量从下降到持平到缓慢增长。乳制品需求刚性,龙头企业上游奶源投资以提高产品形象,是乳制品行业逐渐恢复的主要原因。

2011 年至今,平稳增长期。行业销量增长平稳,高端产品推进、新产品开发力度加大,行业从 2008 年之前量的高成长期,进入消费升级主导阶段——产品均价上升。再加上政策对小型企业清理淘汰,大中型乳制品企业毛利率缓慢提升,利润率也有所提高。

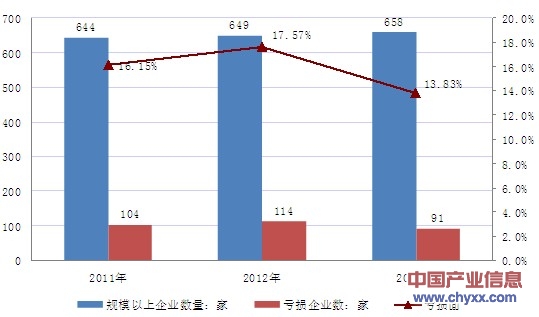

根据国家统计局数据:2013年我国乳制品累计总产量26,980,298吨,同比增长5.15%。当中河北、内蒙古、黑龙江、山东等地乳制品年产量在200万吨以上,截至2013年底我国乳制品制造行业规模以上企业数量达658家,当中91家企业出现亏损,行业亏损率为13.83%。

2004-2013年中国乳制品产量:吨

产量 | 同比增长 | |

2004年 | 9,491,807.68 | —— |

2005年 | 13,104,213.22 | 38.06% |

2006年 | 14,595,685.53 | 11.38% |

2007年 | 17,874,421.72 | 22.46% |

2008年 | 18,105,626.10 | 1.29% |

2009年 | 19,351,161.06 | 6.88% |

2010年 | 21,593,938.82 | 11.59% |

2011年 | 23,874,867.18 | 10.56% |

2012年 | 25,451,892.47 | 6.61% |

2013年 | 26,980,297.70 | 6.01% |

资料来源:智研咨询整理

2013年我国乳制品产量分区域统计

1-12月止累计 | 累计同比增长 | |

全国 | 26,980,298 | 5.15 |

北京 | 587,584 | 4.02 |

天津 | 625,526 | 6.71 |

河北 | 2,981,213 | 9.1 |

山西 | 534,347 | -18.53 |

内蒙古 | 3,009,195 | -7.69 |

辽宁 | 966,864 | -9.3 |

吉林 | 165,827 | -0.51 |

黑龙江 | 2,137,360 | 9.87 |

上海 | 489,193 | -15.91 |

江苏 | 1,416,342 | 9.4 |

浙江 | 500,293 | 16.75 |

安徽 | 940,515 | 17.03 |

福建 | 264,432 | 17.79 |

江西 | 320,885 | 12.53 |

山东 | 2,747,314 | -7.9 |

河南 | 1,930,631 | 6.93 |

湖北 | 778,348 | 25.02 |

湖南 | 384,494 | 1.65 |

广东 | 888,450 | 56.25 |

广西 | 271,064 | 72.33 |

海南 | 4,505 | 7.8 |

重庆 | 137,429 | 22.29 |

四川 | 949,209 | 22.69 |

贵州 | 67,356 | 14.49 |

云南 | 504,560 | 6.96 |

西藏 | 4,828 | 3.83 |

陕西 | 1,839,804 | 5.9 |

甘肃 | 290,197 | 13.46 |

青海 | 166,362 | 2.11 |

宁夏 | 657,438 | 16.39 |

新疆 | 418,733 | 3.96 |

资料来源:智研咨询整理

2011-2013年中国乳制品制造行业规模以上企业数量变动趋势

注:从2011年起,规模以上工业企业起点标准由原来的年主营业务收入500万元提高到主营业务收入2000万元(下同)

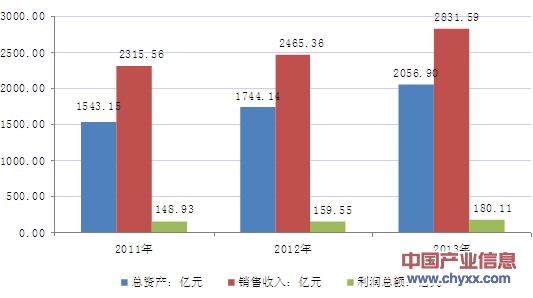

2013年我国乳制品制造行业总资产达2056.90亿元,同比增长17.93%;行业销售收入为2831.59亿元,较2012年同期增长14.85%;行业利润总额为180.11亿元,同比增幅为12.89%。

2011-2013年中国乳制品制造行业总资产及营收概况

资料来源:智研咨询整理

2013年我国乳制品制造行业销售收入同比增长14.85%,增幅较上年度增长8.38百分点,而同期管理费用、销售费用、财务费用均出现较大幅度下滑,这表明了乳制品制造行业运营态势良好。

2011-2013年我国乳制品制造行业三费概况

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 21.55% | 5.73% | 21.80% | 20.61% |

2012年 | 6.47% | 19.22% | 17.16% | 27.98% |

2013年 | 14.85% | 9.83% | 4.30% | -42.74% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 14.99% | 11.34% | 3.27% | 0.37% |

2012年 | 16.75% | 12.70% | 3.60% | 0.45% |

2013年 | 15.64% | 12.15% | 3.27% | 0.22% |

资料来源:国家统计局,智研咨询整理

从乳制品制造行业三费占销售收入的比重变化情况来看,2013年行业三费占乳制品制造行业销售收入的15.64%,占比较2012年有所下滑。当中销售费用比率、管理费用比率、财务费用比率均得以有效控制,行业对三费支出的调控力度进一步加强。

2011-2013年我国乳制品制造行业效益变化

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 27.68% | 21.81% | 21.88% |

销售利润率 | 6.43% | 6.47% | 6.36% |

资产收益率 | 9.65% | 10.33% | 8.76% |

偿债能力 | |||

负债率 | 56.98% | 54.94% | 54.28% |

亏损面 | 16.15% | 17.57% | 13.83% |

利息保障倍数 | 16.10 | 15.30 | 18.77 |

营运能力 | |||

应收帐款周转率 | 14.50 | 14.28 | 14.46 |

流动资产周转率 | 2.75 | 2.65 | 2.55 |

发展能力 | |||

应收帐款增长率 | 31.68% | 8.05% | 13.47% |

利润总额增长率 | 34.70% | 7.13% | 12.89% |

资产增长率 | 18.88% | 13.02% | 17.93% |

销售收入增长率 | 21.55% | 6.47% | 14.85% |

资料来源:国家统计局,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乳制品行业市场运营态势及投资前景趋势报告

《2025-2031年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询