一、甲醇行业竞争格局及市场容量分析

受资源结构限制,我国甲醇生产主要以煤为原料,大部分采用煤制甲醇的方式,也有采用天然气制甲醇和焦炉煤气制甲醇的方式。

我国甲醇生产主要分布在内蒙古、山东、河南、山西、河北以及陕西等地,合计约占全国甲醇总产能的2/3。

我国甲醇生产企业数量较多,规模普遍偏小,竞争力不强。目前我国甲醇企业平均产能为12万吨/年,平均产量为6万吨/年,装置规模小,产能利用率低,能耗物耗高,生产成本高,缺乏竞争力。

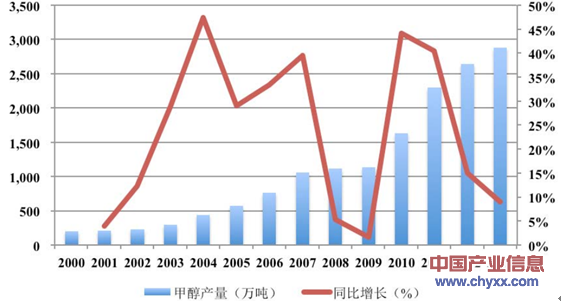

智研咨询( http://www.chyxx.com)发布的《2014-2018年中国甲醇市场全景调查及未来发展趋势报告》中显示:据中国炼焦行业协会统计,2011 年-2013 年,我国累计生产甲醇分别为2,294.50万吨、2,640.64万吨和2,878.54万吨。

2000-2013年我国甲醇产量走势图

二、甲醇行业进入的主要障碍分析

我国甲醇生产分为煤制甲醇、天然气制甲醇和焦炉煤气制甲醇三种。

煤制甲醇的主要障碍:生产装置规模较大,投资较高,具有一定的资金壁垒。

天然气制甲醇的主要障碍:受天然气原料价格影响,成本过高,为了保障用于城市天然气的供应,国家2007年11月已经禁止审批天然气制甲醇项目。

焦炉煤气制甲醇的主要障碍:仅当焦化企业的焦炭产能达到行业准入规模后才能使焦炉煤气制甲醇形成一定规模。智研咨询( http://www.chyxx.com)

国家对甲醇行业整体的产业政策为:实施上大压小、产能置换等方式,降低成本、提高竞争力。

[page]三、甲醇行业市场供求及变动情况分析[/page]

我国甲醇行业自2002年进入快速发展期,产量持续上涨。2011年-2013年全国甲醇产量分别为2,294.50万吨、2,640.46万吨和2,878.54万吨,2012年较2011年同比增长15.08%,2013年较2012年同比增长9.02%。

2010年,我国新增甲醇产能增长较快。随着国家煤化工产业政策的出台,以及环保、能耗标准要求的提高,高能耗、小规模的落后产能将逐步被淘汰;受到天然气价格较高的影响,部分天然气制甲醇企业可能减产或停产,国内甲醇有效产能将进一步减少,甲醇产业将步入平稳、健康、有序的发展期。2011年国内甲醇企业产能利用率为55.1%,较2010年提升了7%。甲醇汽油推广明显提速,但依旧受到国家政策的影响限制了发展速度。甲醇在我国传统化工领域中的需求已基本得到满足,甲醇在新兴燃料领域的应用发展将直接影响到未来我国甲醇的需求增速和消费结构。2012年以来,随着国内甲醇制烯烃项目的逐步投产,将有利于甲醇的消费。智研咨询( http://www.chyxx.com)

氮肥协会甲醇专委会已经提出了《关于甲醇行业有序发展的建议》:“不再新建年产100万吨及以下煤制甲醇项目;新建甲醇项目必须条件具备、技术先进、布局合理、手续齐全,同时配套有市场容量的下游产品;大型甲醇企业要搞好产品结构调整,重点发展化工新材料、精细化工、新能源等领域高技术延伸产品;不建设年产50万吨及以下煤基甲醇制烯烃项目;大型甲醇企业加强与下游企业的合作,实现上下游一体化发展。甲醇企业搞好节能减排工作,加强技术创新,实现清洁生产;加强行业自律,按照需求理性组织生产;积极参与行业共享信息平台建设;建立落后产能退出机制,实现落后产能的平稳退出。”

四、我国甲醇行业利润水平的变动趋势及原因

我国甲醇生产企业采用煤、天然气及焦炉煤气为原料进行加工生产。在国际油价处于较高价位,天然气成本较高的基本背景下,甲醇生产企业以焦炉煤气为原料进行加工生产,具有较大的成本优势。从利润空间看,煤制甲醇和天然气制甲醇的成本在2,300-2,400元/吨左右,而焦炉煤气由于是焦化企业生产焦炭的副产品,因此焦化企业采用焦炉煤气制甲醇成本仅为1,200元/吨左右。

2008-2009年上半年,随着世界金融危机向实体经济的蔓延,中国化工企业受到前所未有的冲击。2008年11月起,国外低价甲醇进口数量猛增,中国甲醇生产企业大规模减产或者停产,甲醇行业中小规模生产企业处于微利甚至亏损的状态。

2009年6月24日,商务部公告决定对原产于印度尼西亚、马来西亚、新西兰和沙特阿拉伯的进口甲醇进行反倾销调查。我国甲醇进口量已明显下降,国内甲醇价格回升,甲醇生产企业利润率见底回升。智研咨询( http://www.chyxx.com)

2010年,我国甲醇市场在M85、M15甲醇汽油国标颁布、国际原油及天然气价格高企等因素的综合影响下,价格先跌后涨大幅震荡,下半年行情震荡上行, 10月以来受到各地区节能减排力度加大的影响,甲醇行情持续大幅飙升,甲醇生产企业利润水平上升。

2012年,甲醛行业需求低迷从而压制甲醇需求,尽管二甲醚的替代效应显现,但受到消费结构权重影响,仍难敌甲醛市场萎缩对甲醇构成的利空,而甲醇汽油等新兴需求受到相关利益抵触等因素前景不明确,国内生产企业的利润空间明显被压缩。

2013年,随着新的甲醇制烯烃装置的投产,甲醛和二甲醚需求的释放,甲醇需求增速改善,行业利润水平上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国甲醇行业市场行情动态及竞争战略分析报告

《2025-2031年中国甲醇行业市场行情动态及竞争战略分析报告》共十一章, 包含2020-2024年中国甲醇行业优势企业运营分析,2025-2031年中国甲醇行业投资机会与风险,2025-2031年中国甲醇行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询