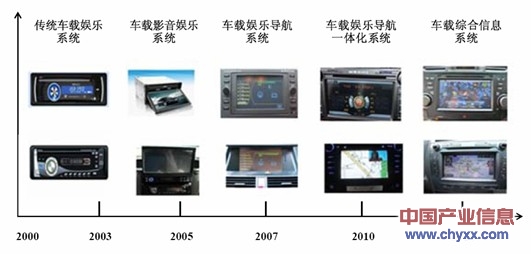

车载娱乐导航系统产品是一个集成化的发展过程。在中国,车载娱乐导航系统主要经历了四个发展阶段:传统的车载娱乐系统、车载影音娱乐系统、车载娱乐导航(分离)系统、车载娱乐导航一体化系统。早期产品主要为MP3、CD 等简单汽车音频娱乐电子设备,车载VCD/DVD 的发展及TFT 液晶显示屏应用于车载电子设备,解决了车载电子设备的显示问题,并采用触摸屏技术方便用户的操作简单化,带来了车载电子产品的革命。

智研咨询发布的的《2013-2017年中国汽车导航市场供需预测及投资前景研究报告》指出:车载娱乐导航(分离)系统产品出现于2007 年,其在车载影音娱乐系统基础上增加GPS 导航应用模块,并增加液晶显示屏/触摸屏控制、增加倒车后视、刹车控制等功能,于2008-2009 年开始大规模应用。车载娱乐导航一体化系统采用功能强大的系统应用处理器,把车载影音视频播放与信号处理、卫星导航接收等功能模块整合,系统多媒体播放软件及导航电子地图软件、信号处理软件及其他应用软件都基于系统应用处理器模组运行,系统硬件集成度高,且可实现视窗化操作、用户界面友好、显示逼真,用户体验更好,操作方便,并支持多种流媒体格式,2009-2010 年开始大规模投入市场,目前国内市场主要销售车载娱乐导航一体化系统产品。

中国车载娱乐导航系统发展历程

车载导航系统与车载娱乐系统集成为一体化系统,有力推动了车载电子的发展。车载娱乐导航系统可分为前装和后装两种产品,前装及后装市场参与企业、目标客户存在差异,表现出不同的市场特点及竞争格局。

1、前装市场

前装产品是在汽车出厂前,作为整体设计的一部分在生产线装配到汽车中的车载电子产品,由汽车制造商负责采购与安装。车载电子终端厂商进入汽车制造商的供应链体系需要完成一系列的测试,且测试标准要求较高,加上汽车制造商多为全球范围经营,要求其供应商也能进行全球性配套,所以前装市场多为全球知名、实力突出的汽车电子供应商,如先锋、松下、伟世通、德尔福、日本电装、歌乐等。国内厂商则多为国内汽车制造商提供配套服务,且偏向于中低端产品。相较于后装产品,前装产品品质、稳定性及可靠性要求更高,需要在汽车设计时就参与测试,且车厂一般选择技术比较成熟、功能比较稳定的方案。从产品功能来看,前装产品更为保守。

随着中国汽车销量的持续增加,前装娱乐导航系统市场持续增长。2013 年,中国前装车载娱乐导航系统产量达178.5 万台,产业规模达120.1 亿元,分别同比增长44.8%、42.7%。

2009 年-2013 年中国前装车载娱乐导航系统产量

年度 | 前装车载娱乐导航系统产量:万台 |

2009年 | 50.3 |

2010年 | 90.3 |

2011年 | 101.0 |

2012年 | 123.3 |

2013年 | 178.5 |

资料来源:智研咨询整理

新车前装装配率是指乘用车在出厂前即预装娱乐导航系统的比例,反映了车载娱乐导航的发展水平及发展空间。我国新车前装装配率持续增长,2013 年达到10.78%,但相比其他国家(2009 年新车装配率:日本市场为66.6%,欧洲市场为15.6%,北美市场为14.1%),中国车载娱乐导航系统的新车装配率依然很低,未来存在很大的提升空间。

B.后装市场

后装产品是指在汽车生产后,由汽车经销商或车载电子产品经销商销售安装的车载电子系统产品,具体包括由汽车生产厂商的销售公司、汽车经销商(4S店集团等)在新车销售时搭配车载电子系统产品并向汽车消费者销售的产品(又可称为“准前装”)及车主在车辆保有期间,自主通过汽车经销商(4S 店)、汽车用品店、汽车维修点等渠道装配的车载电子系统产品。

相比前装产品,后装产品创新应用速度更快,能够及时融合新兴技术,且能快速投入市场,因此占据着较大的市场份额。后装市场主要以国内车载电子产品厂商为主。从产业区域结构来看,以深圳、惠州、东莞为代表的珠三角地区是后装车载娱乐导航系统的主要生产基地,提供了中国大部分的后装市场产品。随着后装产品性价比不断提升,后装产品的数量规模快速壮大。据统计,2013年,中国后装车载娱乐导航系统产量达到961 万台,产业规模达到372.9 亿元,分别同比增长20.8%、12.4%。

2009 年-2013 年中国后装车载娱乐导航系统终端产量

年度 | 后装车载娱乐导航系统产量:万台 |

2009年 | 250 |

2010年 | 439.0 |

2011年 | 609.2 |

2012年 | 795.4 |

2013年 | 961.0 |

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国脚轮行业产业链、发展现状、竞争格局及发展趋势分析:行业规模持续上涨,工业脚轮发展强劲[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国鲟鱼行业产业链图谱、市场现状、进出口及未来前景分析:国内鲟鱼养殖规模不断增长,行业出口市场加速扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氯苯行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:下游行业的持续发展将拉动二氯苯市场规模的增长 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国海水制氢行业产业链、发展现状、海上制氢重点项目及发展趋势研判:技术突破赋能,海水制氢开启场景拓展与集群发展新篇章[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国农资电商行业市场规模、产业链、竞争格局及转型策略分析:农资行业线上化率将进一步提升,农资电商优势显著,效益可观[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)