户外行业内主要有如下五类企业:生产商(生产加工企业)、品牌商(国际国内各户外品牌)、代理商(国外品牌的中国总代理或总经销)、终端渠道商(商场渠道、专业户外店渠道、在线渠道等)、产业服务商(户外媒体、网站、俱乐部、培训学校等)。

其中与三夫相关度最高的是品牌商和终端渠道商两类。目前国内户外用品市场上的品牌商数量众多,据统计,截至2013年底,国内户外用品市场上的品牌数量已达891个。国内市场主要的品牌商有:智研咨询( http://www.chyxx.com)

综合类及服装类:ARC’TERYX(始祖鸟),The North Face(乐斯菲斯),探路者(Toread),Columbia(哥伦比亚),凯乐石(Kailas),Jack Wolfskin(狼爪),Northland(诺诗兰),Ozark(奥索卡),Black Yak(布来亚克),Patagonia(巴塔哥尼亚),Nikko(日高)等。

鞋袜类:Lowa,Salomon(所罗门),SCARPA,La Sportiva,Vasque,Crispi, Tecnica,Garmont,Smartwool等。

装备类:Black Diamond(黑钻石),Beal,Petzl,Osprey,Gregory,LEKI, MSR,SUUNTO,Camp,Coleman等。智研咨询( http://www.chyxx.com)

根据统计,截至2013年底,国内有商场户外店7,716家,专业户外店(独立街边店)2,119家。其中主要的终端渠道商有:

商场渠道商:百丽,宝元,哈尔滨申格,长春百文,沈阳给力,北京长天,青岛晨曦,杭州正格,南京雅丹等。

专业户外店:三夫户外,深圳火狐狸,西安绿蚂蚁,杭州众嘉禾户外,杭州风雪户外,南京土人户外,西安重点户外,成都极光户外,长春金帐篷户外,新疆5445户外,吉林巅峰等。

国内户外用品零售行业尚无上市公司,部分专业户外店的经营情况如下(数据截至2013年12月31日):

国内户外用品零售行业专业户外店的经营情况

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国户外用品市场竞争态势与未来发展趋势报告》中显示:户外用品零售行业的集中度较低。2013 年全行业中专业户外店的总销售额为36.7亿元,其中三夫户外作为门店数量最多的专业零售商,其2013年的总销售额为2.89亿元,约占专业户外店总销售额的7.87%。

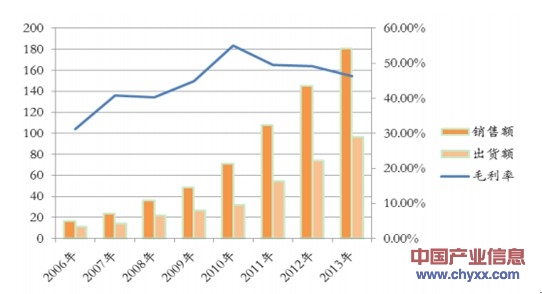

户外用品零售商的整体毛利率水平在30%~45%之间。根据统计,自2006年以来全行业的毛利率逐年提升,预计未来行业平均毛利率还将稳中有升。由于价格体系对供货商至关重要,预计行业惯例会继续维持,行业整体利润水平不会发生较大变动。近五年行业毛利率的变动情况如下图所示:智研咨询( http://www.chyxx.com)

2006-2013年户外用品行业利润水平

注:以上毛利率包含了代理商与零售商两道环节的总毛利率。

国内外具有代表性的户外用品零售商或品牌商的毛利率如下表:

国内外具有代表性的户外用品零售商或品牌商的毛利率

注:探路者为国内户外品牌商;REI为美国户外用品零售商;哥伦比亚为美国户外品牌商。

从发展的角度来看,随着户外用品零售商的店铺数量增加、经营规模扩大、订货需求增加,零售商的规模效益日益凸显,在订货折扣上的议价能力增强,从而促进毛利率提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国户外用品行业市场行情动态及竞争战略分析报告

《2025-2031年中国户外用品行业市场行情动态及竞争战略分析报告》共十三章,包含2025-2031年中国户外用品行业前景预测分析,2025-2031年中国户外用品行业投资机会及风险规避指引,2025-2031年中国户外用品行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判未来!2024年中国户外用品行业发展驱动因素及趋势分析:市场需求驱动行业快速发展,轻量化户外产品将成为最活跃的细分市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国帐篷行业龙头企业情况分析:牧高笛——产销突破200万件 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国户外用品产业规模及重点上市企业对比分析:企业营收普遍向好[图]](http://img.chyxx.com/images/2022/0704/b162edb0ac27324ac4a3a014674d57e1729954df.jpg?x-oss-process=style/w320)

![2021年前三季度浙江自然营业总收入已完成6.65亿元,充气床垫品类技术领先,国内露营参与率提升[图]](http://img.chyxx.com/2021/12/Q4271BWSW8_m.jpg?x-oss-process=style/w320)