国内包装饮用水连续几年来以30%以上的年平均速度增长,发展至今,我国饮用水行业渐渐步入成熟,市场格局已基本形成,各个品牌都拥有自己固定的消费群体,各大品牌的市场占有率也相对比较稳定。饮用水市场上品牌集中度高,其中,排名前七的康师傅、娃哈哈、农夫山泉、怡宝、景田、乐百氏、益力七大饮用水巨头占到整个市场46%的市场份额。饮用水市场上,纯净水占46%,矿物质水占28%,天然水占11%,矿泉水占8%。

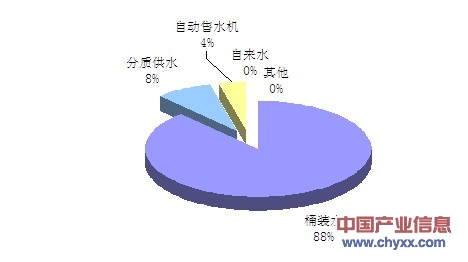

桶装水的出现改变了人们长久以来饮用自来水的习惯。目前我国主要饮用水类型为自来水、桶装水、分质供水和自动售水机售水。据对穗京沪三地调查显示,选择桶装水的市民比例达到88%,选择分质供水、自动售水机的比例分别为10%和4%,这说明桶装水步入家庭,并成为大家喜爱的消费方式,日益得到巩固和发展,牢牢占据了饮用水市场上主导地位。同时,更多的家庭用户进入到使用桶装水的行列,消费者需求进一步扩大。

智研咨询(http://www.chyxx.com)发布的《2014-2019年中国桶装水市场全景评估与投资方向研究报告》

消费者对不同饮用水类型偏好度

资料来源:艾凯数据研究中心整理

桶装水用户分为家庭用户和单位用户。除了家庭用户外,单位用户也是桶装水消费市场上主要消费群。在所有被访且有固定工作单位的受访者中,平均每7人中有6人表示单位一直以饮用桶装水作为饮用水供应。其中北京单位用户中饮用桶装水比例最高,达到85%,上海69%,广州略低但仍超过65%,这表明桶装水已经成为单位用户常用的饮用水源。

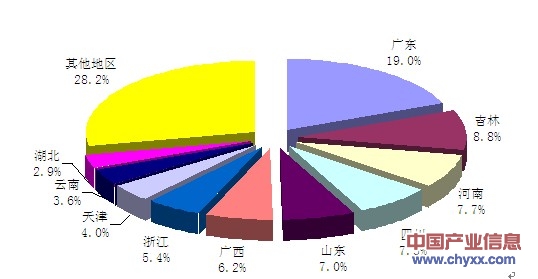

目前我国桶装水区域集中较高,从区域分步来看,东部地区仍然是我国桶装水行业的主产区,其产量占我国桶装水总产量的五成以上,其中广东省桶装水占全国桶装水产量的五分之一左右。

我国桶装水产业区域集中度

数据来源:智研数据研究中心

(一)投资环境

国家标准委和卫生部联合发布的《生活饮用水卫生标准》 GB5749-2006 下称“新《标准》”强制性国家标准正式实施。这是22年来首次对1985年发布的《生活饮用水卫生标准》 GB5749-85 进行修订,规定指标由原标准的35项增至106项。 饮用水行业各大品牌对此纷纷表示,新标准的颁布,表明国家对饮用水行业的安全问题更加重视,新标准将提高行业的门槛。

(二)桶装水需求市场

水是生命之源,与人类生活息息相关。随着国民经济的高速发展和人民生活水平的不断提高,水资源的需求日益增长。未来15年中国内地瓶装水的需求仍将稳步增长。至于桶装水方面,2025年前在饮用水市场的份额仍然会高于管道直饮水,2013年桶装水的销量超过8000万吨,2025年约为2亿吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国桶装水行业市场竞争状况及发展趋向分析报告

《2025-2031年中国桶装水行业市场竞争状况及发展趋向分析报告》共十三章,包含中国桶装水相关行业运行分析,2025-2031年中国桶装水行业前景预测分析,2025-2031年中国桶装水产业投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国桶装水产业政策一览、产业链图谱、发展现状、企业竞争格局及发展趋势研判:消费者饮水需求发生转变,高品质桶装水成为产业发展新的驱动力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国电磁屏蔽膜产业发展现状及格局概况:市场竞争加剧,行业开始复苏[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)