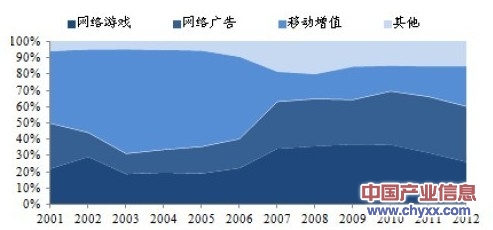

网络游戏是移动增值业务衰落之后互联网产业的主动力

2007年运营商政策调整导致移动增值业务快速衰退,网络游戏业务则依旧保持快速增长,其在整个互联网经济中的占比快速提升至近27%,并在此后四年一直保持在20%以上。

内容选自产业信息网发布的《2013-2018年中国网络游戏行业市场深度研究及投资前景评估报告》

2001~2012年中国互联网经济产业结构

网游用户快速增长,来自于网吧和PC的快速普及,及商业模式的改变网吧的快速普及为网络游戏带来了第一批大规模玩家,表现在产业层面为:一方面网吧成为网络游戏用户的主要聚集地,在此后PC普及之后,热门游戏依然跟随于网吧热点;另一方面,网吧也成为当时最核心的网游推广渠道,其主要方式即采用大规模的地面推广团队,用人海战术进行游戏推广和营销,最主要的包括盛大和此后的巨人。

此后,PC电脑快速普及,相当大一部分人群在家中安装电脑的核心诉求之一就是能够更方面的玩儿网络游戏。在网吧和家用PC快速普及的背景下,为网游带来了海量的玩家,而网游本身商业模式的变迁-从时间收费变为道具收费,更是深度挖掘玩家的潜力:一方面零门槛任何人都可以免费开始玩儿游戏,推动玩家蜂拥而入;另一方面道具付费的方式最大限度挖掘玩家的消费潜力,原因在于游戏世界只有一个规则——“人民币法则”——只要花钱就能拥有权力,但现实生活却未必如此,生活中得不到的满足感,在游戏中都能花费很少的钱就能得到;同时也只有花钱购买各种道具才能使自己快速升级,获得更多的满足感。

2001~2012年中国PC端网络游戏产业规模

智研咨询( http://www.chyxx.com)发布的《2013-2018年中国网络游戏行业市场深度研究及投资前景评估报告》报告指出,随着移动互联技术的快速发展和智能手机、平板电脑等终端设备的日益普及,未来我国网络游戏市场规模将会快速增长,并且终端游戏设备将出现分化格局。

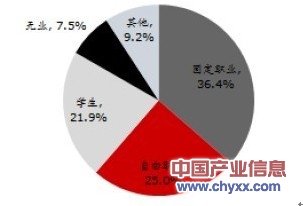

调研资料显示,目前网游玩家主要以蓝领为核心,在个人属性上有明显的三低和去职业化特征,拥有固定职业的用户比重仅有36.4%——源于其核心用户主要为打工人群即我们通常所说的民工,以及学生等——其整体收入也偏低,月收入2000元以下的用户近60%。

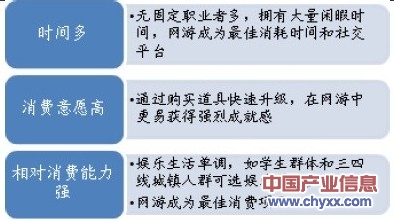

但正是这部分用户在消费行为上却极为有趣:无固定职业者居多,其拥有大量的闲暇时间,网络游戏成为性价比最高的娱乐和社交平台;相对消费能力强,由于所处环境限制,其他可供娱乐项目偏少,或太贵(如KTV价格高、电影时间短并且一张票价格相当于一个月ARPU),因此网游成为相对性价比最高的娱乐项目;消费意愿强:主流玩家在现实社会中的草根性,使得其更愿意花钱购买网络游戏中的相对公平和虚幻满足。

网游玩家职业属性

网游玩家时间多、消费意愿高、相对消费能力强

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国网络游戏行业市场发展调研及未来前景规划报告

《2025-2031年中国网络游戏行业市场发展调研及未来前景规划报告》共十三章,包含中国网络游戏重点企业分析,2025-2031年中国网络游戏产业发展前景,2025-2031年中国网络游戏投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国网络游戏行业全景速览:产业将继续保持健康规范发展态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)