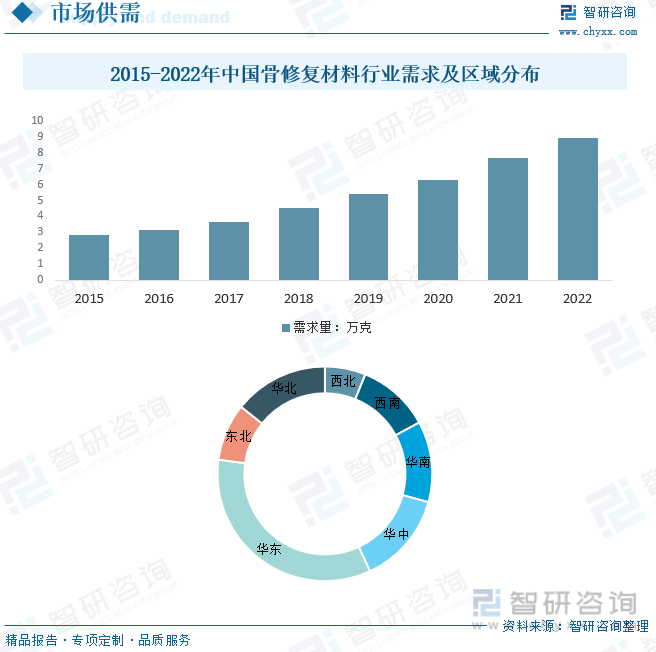

内容概述:医疗卫生体系的不断改善和政府对健康产业的支持进一步促进了骨修复材料的广泛应用。根据数据显示,2022年中国骨修复材料行业需求量约为8.96万克,市场主要集中在华东地区,占比为34.01%。

一、骨修复材料概述

在骨科领域,由于严重创伤、骨肿瘤、骨髓炎等多种原因所致的骨缺损十分常见。目前常用的骨修复材料包括自体骨和金属假体。自体骨增加了患者的创伤和痛苦;金属假体存在松动、断裂等问题。因此,人工骨替代材料移植修复骨缺损成为医学重点。

骨科植入类耗材是指医疗器械分类目录下 6846 类植入材料和人工器官类别中的用于骨科治疗的医疗器械产品,这类产品植入人体内并用作取代或辅助治疗受损伤的骨骼。骨科植入类耗材属于 III 类医疗器械,其安全性、有效性必须严格控制。由于骨科植入类耗材价格高且为一次性使用,在市场中通常被归入“医用高值耗材”范畴。

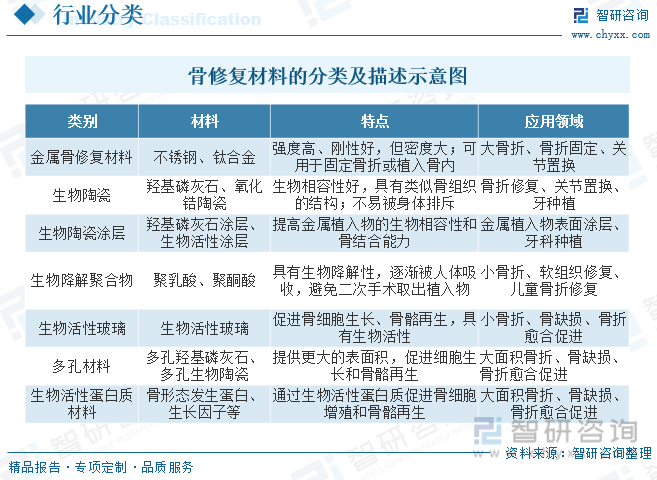

金属骨修复材料如不锈钢和钛合金具有高强度和刚性,适用于大骨折和关节置换;生物陶瓷以其良好的生物相容性和结构类似骨组织的特点,广泛用于骨折修复和关节置换;生物陶瓷涂层和生物降解聚合物则提供了改善金属植入物性能和逐渐被吸收的可行性;生物活性玻璃和多孔材料通过促进细胞生长和骨骼再生支持大面积骨折和骨缺损的治疗;而生物活性蛋白质材料则通过骨形态发生蛋白和生长因子等促进骨细胞增殖和骨骼再生。

二、产业链

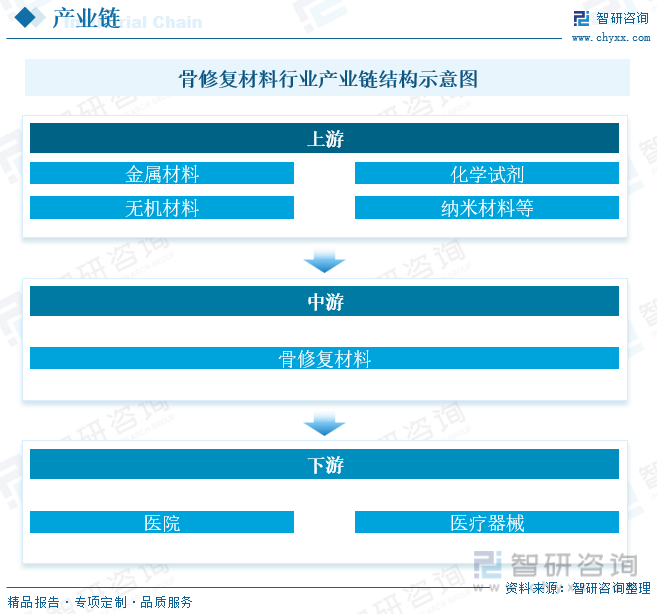

骨修复材料上游主要分为金属材料、化学试剂、无机材料以及纳米材料,其中纳米羟基磷灰石和胶原的纳米复合材料的应用效果最佳。骨修复行业上游产业的研发产出对于骨修复行业的发展起到了极强的推动作用。骨修复材料下游主要是通过医院、医疗器械行业将骨修复材料销售给受伤患者,下游患者数量决定了骨修复行业市场规模的发展。

三、中国骨修复材料行业发展现状分析

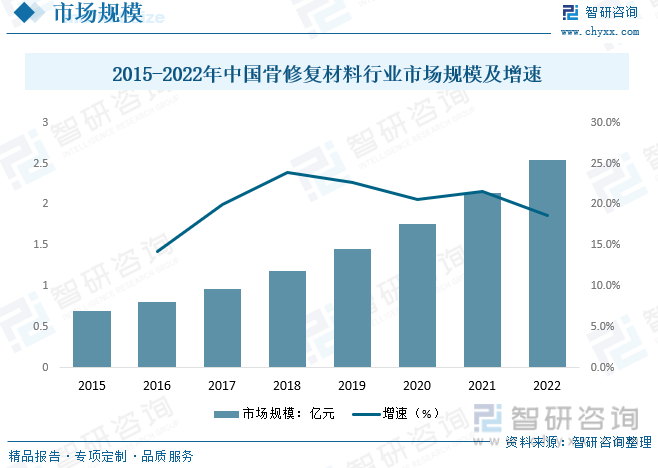

中国骨修复材料行业一直处于迅速发展的阶段,市场规模持续增长。随着人口老龄化趋势、骨折和骨缺损患者数量的增加,以及医疗技术的不断进步,对高效、生物相容性好的骨修复材料的需求也在不断提升。金属、陶瓷、聚合物等多种材料在市场上均有所涌现,满足了不同临床需求。同时,生物活性材料、生物活性涂层等创新技术也逐渐成为市场关注焦点。中国政府在医疗卫生领域的投入和支持政策也为骨修复材料行业的健康发展提供了有利条件。根据数据显示,2022年中国骨修复材料行业市场规模约为2.54亿元。

中国骨修复材料行业的需求量一直呈现稳步增长的趋势。人口老龄化和骨折、骨缺损等骨骼相关疾病的发病率上升,成为推动市场需求增加的主要因素。随着医疗水平的提升和患者对更先进、生物相容性更好的骨修复材料的需求不断增加,市场对创新材料和技术的追求也在不断加强。医疗卫生体系的不断改善和政府对健康产业的支持进一步促进了骨修复材料的广泛应用。根据数据显示,2022年中国骨修复材料行业需求量约为8.96万克,市场主要集中在华东地区,占比为34.01%。

相关报告:智研咨询发布的《中国骨修复材料行业市场全景调查及投资策略研究报告》

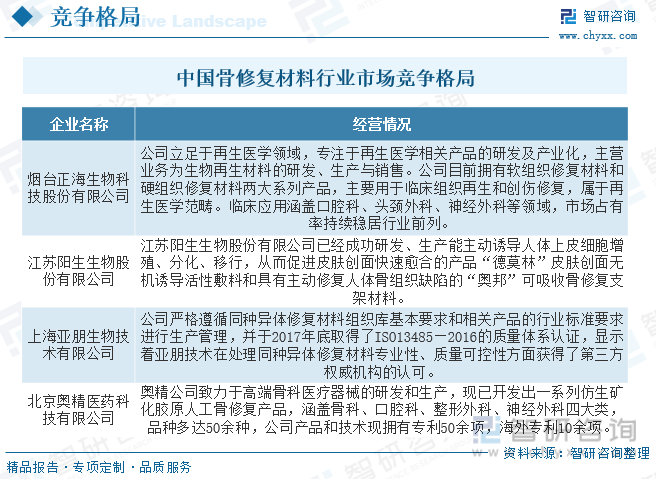

五、中国骨修复材料行业市场竞争格局

目前国内骨修复材料行业主要由国外厂商垄断,占据绝大部分国内市场,国内企业中正海生物处于领先地位,且在价格上相比进口产品有较强的竞争优势,未来进口替代的空间广大。从地域性结构特征上看,由于环渤海、长三角、珠三角等经济发达地区具有人才集中和高等级医疗机构数量多的特点,骨修复材料等植入性医疗器械制造企业相对较多,区域竞争优势明显。目前行业中主要企业为烟台正海生物科技股份有限公司、江苏阳生生物股份有限公司、上海亚朋生物技术有限公司、北京奥精医药科技有限公司等。

正海生物立足于再生医学领域,专注于再生医学相关产品的研发及产业化,主营业务为生物再生材料的研发、生产与销售。公司目前拥有软组织修复材料和硬组织修复材料两大系列产品,主要用于临床组织再生和创伤修复,属于再生医学范畴。临床应用涵盖口腔科、头颈外科、神经外科等领域,市场占有率持续稳居行业前列。根据公司年报显示,2022年正海生物骨修复材料业务收入为3947.79万元。

六、未来中国骨修复材料行业发展趋势

1、技术创新与研发投入

行业将持续推动技术创新,致力于开发更先进、功能更全面的骨修复材料。研发机构和企业会增加投入,以推动新型材料和治疗方法的涌现,包括生物活性材料、定制化植入物等。

2、个性化医疗

随着科技的不断进步,个性化医疗将成为骨修复领域的重要趋势。定制化的骨修复方案将更好地满足患者的个体差异,提高治疗效果和患者体验。

3、生物医学工程的整合

生物医学工程技术将更多地整合到骨修复材料的研发和应用中,促使更有效的组织工程和再生医学方法。这可能包括细胞治疗、基因治疗以及与生物印刷等技术的结合。

4、可降解材料的应用

生物可降解材料在骨修复中的应用将持续增加。这种材料可以逐渐降解,与新生骨组织一同生长,避免了二次手术取出植入物的需要。

5、数字化医疗和大数据应用

通过数字化医疗和大数据分析,医生将能够更准确地评估患者的骨损伤情况,制定更精准的治疗计划,并进行术前仿真,提高手术成功率。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国骨修复材料行业市场全景调查及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国骨修复材料行业市场全景调查及投资策略研究报告

《2026-2032年中国骨修复材料行业市场全景调查及投资策略研究报告》共十四章,包含2026-2032年骨修复材料行业投资机会与风险,骨修复材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国骨修复材料行业产业链、市场规模、需求量、竞争格局、发展趋势:人口老龄化趋势下,骨修复材料行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车起重机区域上牌量分析:广东、山东、江苏、浙江、河北五省上牌量合计8814辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)