内容概况: 2022年国内钟表行业规模以上工业企业完成产量累计1.84亿只。其中时钟6590万只,同比减少16. 64%;手表11780万只,同比增长1. 74%。国内钟表产量集中在广东、福建地区,具体来看,2022年时钟产量地区分布中,福建、广东、浙江分别占比80.1%、13.9%、5.1%;手表产量全国地区均有分布,广东、福建合计占比超过93%。

关键词:钟表、瑞士钟表、日本钟表

一、钟表综述

钟表是一种计时的装置,也是计量和指示时间的精密仪器。钟表通常以内机的大小为根据区分,钟的直径和厚度较大,按照国际惯例,手表的直径一般在37毫米以下,是人类所发明的最小、最坚固、最精密的机械之一。按照不同原动力分类,钟表还可以分为机械钟表和电子钟表,机械钟表用或弹簧的释放能量为动力,指针指示和计量时间;电子钟表以电能为动力,有液晶显示数字式和石英指针式。

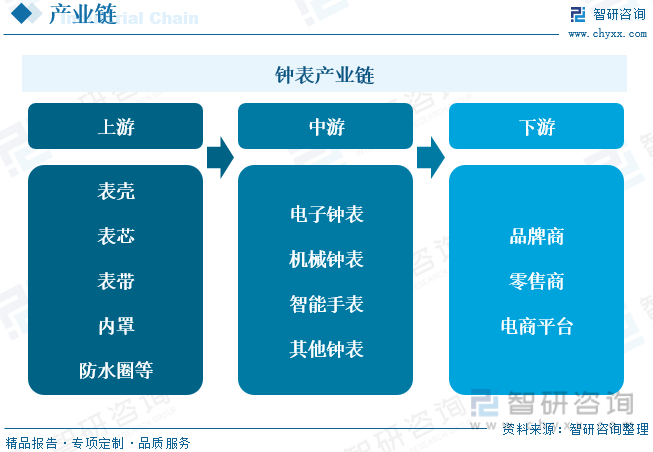

二、钟表产业链

从产业链来看,钟表行业产业链包括三部分,上游供应商主要提供各类钟表配件,中游提供不同类型的钟表生产,通过下游各大钟表品牌商、线下零售店或电商平台等销售渠道到达钟表消费者手中。

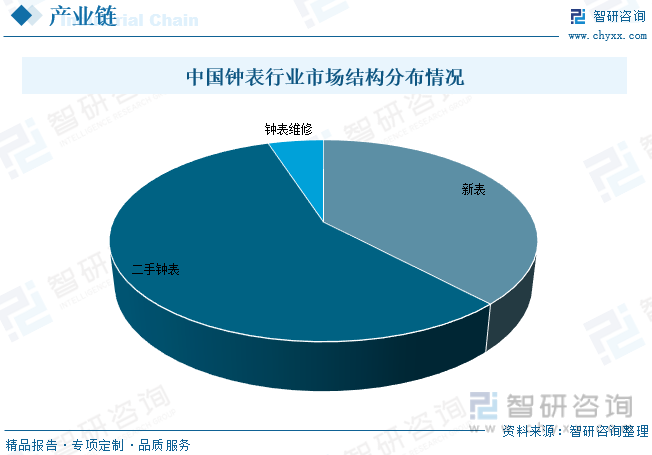

从产业链下游来看,我国钟表行业市场中,新表和二手钟表市场占比合计超过95%,新表、二手钟表市场占比分为38%、57%,其次钟表维修市场占比5%。

三、钟表行业现状分析

我国近年来钟表工业产值较为稳定,2020年受新冠肺炎疫情影响生产总值同比下降了29.4%,2021-2022年市场各行业逐渐恢复运行,钟表工业产值也迅速从疫情影响中恢复。据中国钟表协会数据,2022年国内钟表制造业行业产值为638.2亿元,同比增长0.5%。其中成品表及表心产值336.5亿元,同比下降2.46%,成品钟及钟心产值177.2亿元,同比下降2.7%,钟表零配件、定时器及其他计时仪器产值为12.4亿元,同比增长15.28%。

2022年中国时钟行业产量继续下降,手表行业产量增长。据数据显示,2022年国内钟表行业规模以上工业企业完成产量累计1.84亿只。其中时钟6590万只,同比减少16. 64%;手表11780万只,同比增长1. 74%。国内钟表产量集中在广东、福建地区,具体来看,2022年时钟产量地区分布中,福建、广东、浙江分别占比80.1%、13.9%、5.1%;手表产量全国地区均有分布,广东、福建合计占比超过93%。

钟表行业进出口方面,2022年我国钟表行业进出口金额均有所下滑。据海关数据显示,出口方面,2022年国内钟及钟心累计出口10. 50亿美元,同比下降2.28%;表及表心累计出口20.93亿美元,同比下降2. 3%;钟表零配件出口13. 94亿美元,同比增长18. 53%。进口方面,2022年国内钟及钟心累计进口1486 万美元,同比下降36.29%;表及表心累计进口40.36亿美元,同比下降24.29%;钟表零配件进口3. 31亿美元,同比下降16%。

相关报告:智研咨询发布的《中国钟表行业市场研究分析及投资前景评估报告》

四、钟表行业竞争情况

当前,世界钟表产销格局大体被瑞士钟表、日本钟表与中国钟表主导,我国高端手表市场基本被瑞士品牌占据,国产手表的市场份额大约为25%,中端市场也以进口外国品牌为主。瑞士钟表的主要代表品牌有劳力士、斯沃琪、历峰等,瑞士钟表市场发展成熟,工艺先进,占据全球高端钟表市场垄断地位,中国钟表品牌主要分布于中低端市场,但钟表产量与产能为世界第一。

国内竞争方面,近五年来,我国钟表行业企业数量波动较小,截至2022年我国钟表行业规模以上工业企业数量为273家,其中,营业亏损的企业有61家。2022年行业规模以上企业整体营收269.42亿元,利润总额为10.9亿元,分别同比下降10.09%、10.72%。目前国内钟表行业竞争格局变化不大,品牌效应对消费者影响较大,我国主要国产钟表品牌有飞亚达、天王表、罗西尼等,行业内产品个性化程度较低,价格竞争激烈,利润相对薄弱。

飞亚达目前已成长为国内钟表行业龙头企业。三十余年来,公司始终坚持品牌战略和创新驱动,以精密制造技术专注钟表行业,形成自有品牌腕表研发、设计、制造、销售、服务和名表零售两大核心业务。经过多年持续耕耘建设,目前已经拥有自主品牌“飞亚达”、“唯路时”,创立了中国手表行业首个高端设计师品牌“沐杨时计”,用授权经营的方式运营了“Jeep”时尚品牌及“北京”手表品牌。从公司经营情况来看,2022年飞亚达营业总收入为43.54亿元,净利润为2.67亿元,国内钟表行业市占率约为16.2%。

五、钟表行业未来发展趋势

“定价改善+环境整治+免税政策”促进消费回流,内地奢侈品消费将迎来长期利好。根据相关资料显示,市场品牌商正在不断调整其价格体系,有意识的实施更灵活的销售政策和定价策略,促使境内外差价逐渐缩小,内地与香港奢侈品牌的整体价差由2013年的30%收缩至2019年的15%,其中上海与香港名表品类价差缩小至仅8%,考虑到线下门店丰富的活动折扣,价格有望进一步收窄。此外,为了恢复业绩增长,品牌将赋予内地更齐全的SKU品类,并有望在销量逐步提升后进一步改善其歧视性定价。

政策方面,自2015年开始,商务部连续五年对各品类进行关税下调,《电子商务法》的实施能够一定程度上整治采购乱象。在疫情常态化的过程中,中国会进一步打击海淘代购等灰色地带行为,促进免税店+应税专柜的发展。2020年6月发布的新离岛免税政策着力提高免税额度、增加产品品类,力求创造优质的国内自贸港购物氛围,引导消费回流,综合来看内地奢侈品消费将迎来长期利好。

具体来看,全球疫情加速名表消费回流。2H20至1H21受新冠疫情影响,伴随中国新冠疫情的有效控制、海南离岛免税购物兴起,中国高端名表零售行业快速复苏。据数据显示,2020年全年虽然瑞士手表出口额同比下降21.8%,但出口到中国大陆的金额自20年6月开始增速转正,2020年全年同比增长22%,中国大陆亦首次成为瑞士钟表的全球最大市场。2022-2023年瑞士钟表对我国出口金额保持在较高的区位运行,国内消费需求增长带动瑞士手表等高奢品牌在我国市占率回升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钟表行业市场研究分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钟表行业市场研究分析及投资前景评估报告

《2026-2032年中国钟表行业市场研究分析及投资前景评估报告》共十章,包含2021-2025年中国重点省市钟表行业发展现状分析,国内外重点钟表企业运营分析,2026-2032年中国钟表行业前景和投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国钟表及其细分市场分析概括:中国高端钟表消费需求强劲[图]](http://img.chyxx.com/2021/09/C0532PVAG8_m.jpg?x-oss-process=style/w320)