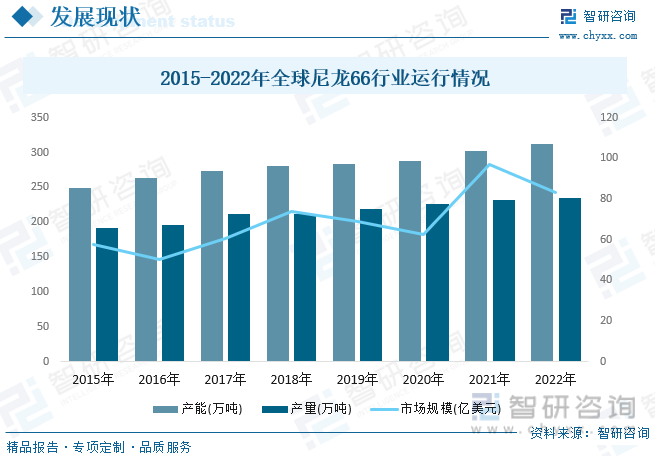

内容概况:近年来,受益于尼龙66研发创新和生产技术取得长足进步以及下游应用的快速拓展,全球尼龙66行业快速发展。据资料显示,2022年全球尼龙66行业市场规模为83.32亿美元,同比下降14.2%;产能为312万吨,同比增长3.3%;产量为235.2万吨,同比增长1.5%。

关键词:尼龙66行业发展趋势 尼龙66行业市场规模 尼龙66行业竞争格局 尼龙66行业产能 尼龙66产量

一、概述

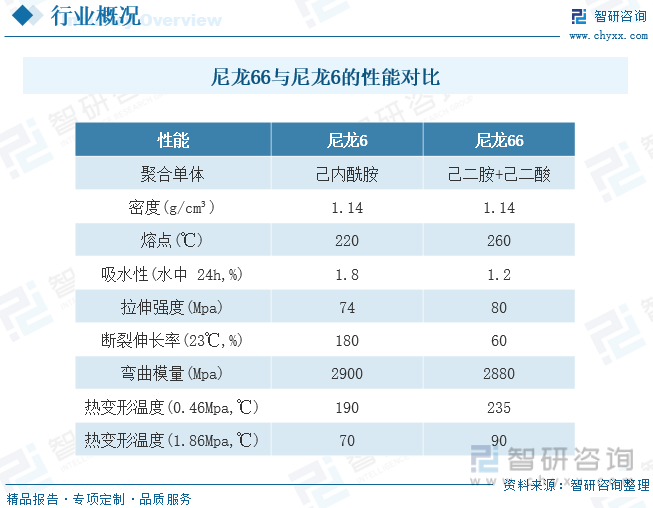

尼龙66化学名称为聚己二酰己二胺,工业简称PA66,是一种半透明或不透明乳白色的热塑性树脂,一般是由己二酸和己二胺缩聚制而成,不溶于一般溶剂,仅溶于间苯甲酚等。机械强度和硬度很高,刚性很大。可用作工程塑料,机械附件如齿轮、润滑轴承,代替有色金属材料做机器外壳、汽车发动机叶片等,也可用于制合成纤维。目前,尼龙66和尼龙6是尼龙材料市场份额最大的两类品种,两者结构相近,性能相似。从性能看,尼龙66具有更优的耐温性、更好的吸水性和更强的抗变形能力等,产品性能更加优异,应用范围也更加广泛。

二、行业政策

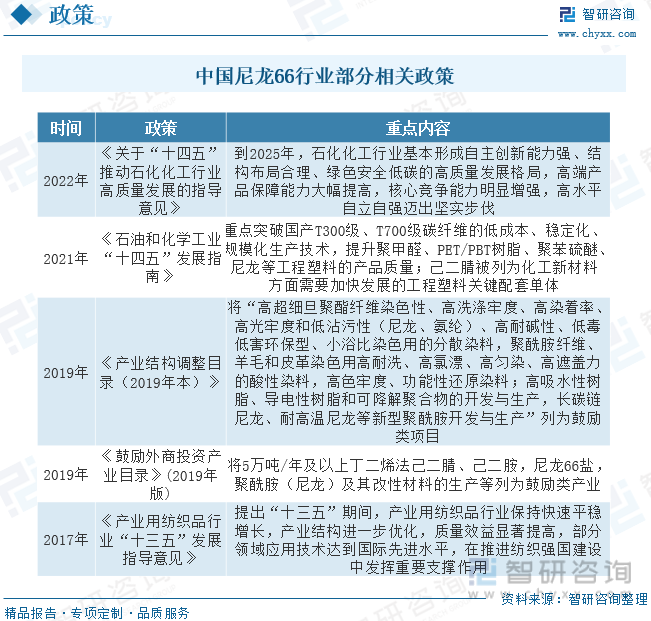

我国政府相关部门先后出台了多项产业政策,支持我国尼龙行业进一步高质量发展,支持尼龙产业做大做强、向高端产品迈进,如在《产业结构调整指导目录(2019年本)》中“长碳链尼龙、耐高温尼龙等新型聚酰胺开发与生产”被列为“鼓励类”。当前我国为行业发展提供良好的政策环境,将促进行业健康、稳定和有序发展,有利于提升行业整体生产服务、规模化和集约化水平,有利于提升产业整体竞争力。

三、产业链

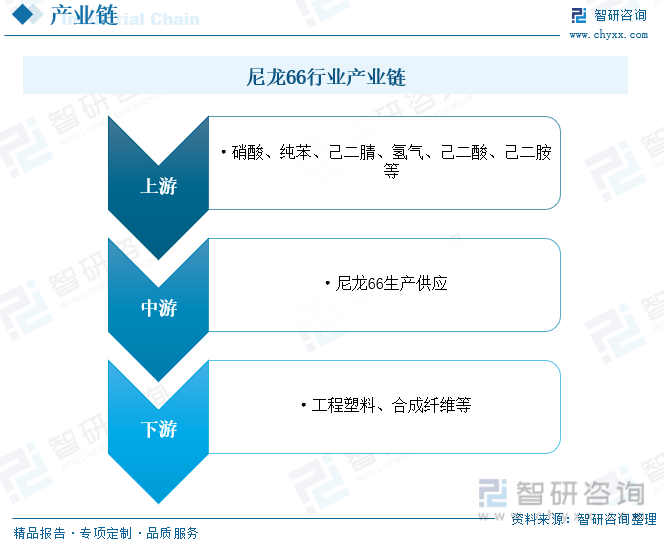

尼龙66行业产业链上游为基础化工原料供应环节,主要包括硝酸、纯苯、己二腈、氢气等,通过加工生产己二酸、己二胺等中间体。己二酸主要采用纯苯为原料进行生产,生产工艺成熟。己二胺主要采用己二腈作为原料进行生产,而己二腈生产技术壁垒较高,供给垄断在少数国外企业手中。尼龙66下游行业主要为尼龙66制品,主要应用于工程塑料和合成纤维两大领域。

工程塑料具有轻质、耐用、可塑造性强等特点,被广泛用作金属、陶瓷、木材等传统材料的替代品,因而在多个行业应用日益增多。我国工程塑料产业虽起步较晚,但发展迅速,在部分通用工程塑料领域已实现产品技术、质量指标接近国际水平。同时,科技创新及其在材料科学方面的应用也推动了我国工程塑料的发展,如高性能复合材料、生物基材料等,进一步拓宽了工程塑料的应用领域。据资料显示,2022年我国工程塑料行业市场规模为2031亿元,同比下降0.2%。

四、发展现状

尼龙66产业作为一个处于成熟期的产业,其需求增长速度基本与全球宏观经济增长相一致,处于相对平稳的持续增长状态。近年来,受益于尼龙66研发创新和生产技术取得长足进步以及下游应用的快速拓展,全球尼龙66行业快速发展。据资料显示,2022年全球尼龙66行业市场规模为83.32亿美元,同比下降14.2%;产能为312万吨,同比增长3.3%;产量为235.2万吨,同比增长1.5%。

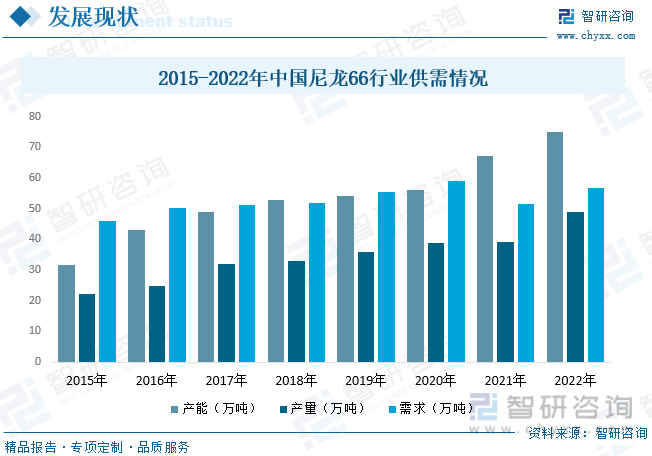

由于尼龙66行业技术及投资门槛较高,受原材料供给不足及技术遏制,近年来,我国尼龙66行业发展较为缓慢。2022年,由于尼龙66生产所需主要原材料己二腈实现技术突破,打破国外垄断格局,成功量产己二腈优级产品,打通了尼龙66产业链,尼龙66厂商加快产能建设,行业规模快速增长。具体来看,2022年我国尼龙66行业产能为75万吨,同比增长11.9%;产量为48.8万吨,同比增长25.1%;需求量为56.8万吨,同比增长10.1%。未来,随着己二腈国产化加速,行业原材料供给宽松,行业规模有望进一步扩大。

相关报告:智研咨询发布的《中国尼龙66行业市场运行态势及未来发展潜力报告》

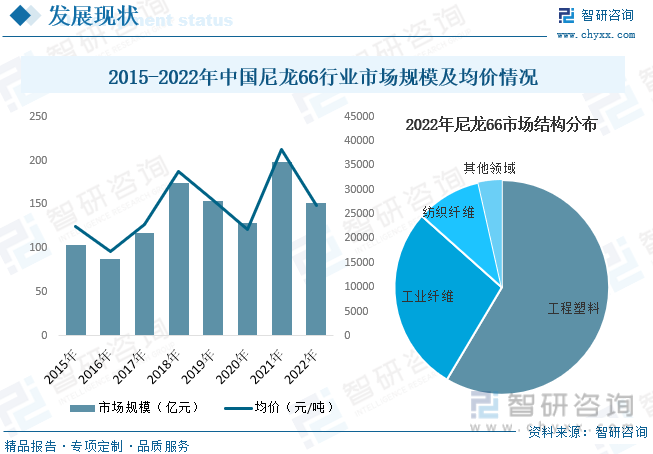

从行业市场规模方面来看,虽然近年来我国尼龙66行业供需规模整体处于上升趋势,但受行业价格波动影响,我国尼龙66行业市场规模整体呈波动增长的趋势,2022年受价格大幅下降影响,行业规模也出现较大幅度下滑。具体来看,2022年我国尼龙66行业均价为26734元/吨左右,同比下降23.2%;行业市场规模为151.85亿元,同比下降30.3%,其中,工程塑料领域占比为58.55%;工业纤维领域占比为28.05%;纺织纤维领域占比为9.89%。

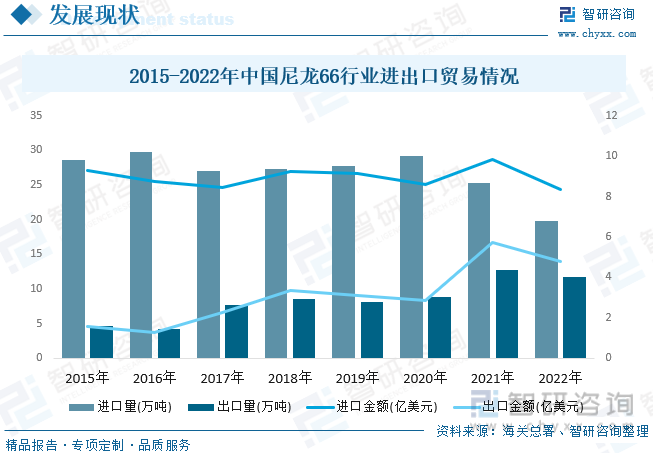

从行业进出口贸易方面来看,长期以来,受己二腈原料端限制,我国尼龙66开工率常年处于低位运行,国内尼龙产量无法满足市场需求,行业进口依存度较高。随着我国己二腈原料实现技术突破,国内尼龙66厂商产能加速扩张,我国尼龙66进口规模逐步下滑,出口规模出现小幅度增长。据资料显示,2022年我国尼龙66进口量为19.85万吨,同比下降21.6%,进口金额为8.34亿美元,同比下降15%;出口量为11.79万吨,同比下降7%,出口金额为4.81亿美元,同比下降16.2%。

五、竞争格局

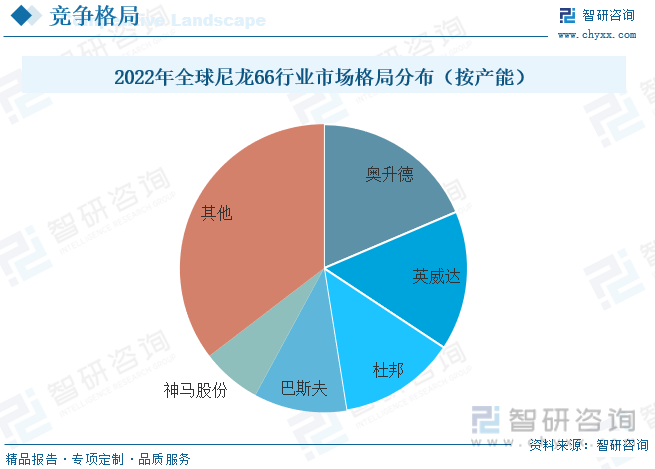

目前,尼龙66的生产规模主要集中在美国、意大利、德国、日本、中国等国家和地区,全球尼龙66前几名主要生产厂商占据绝大部分市场份额,行业集中度较高。具体来看,2022年,尼龙66产能排名前三的企业为奥升德、英威达和杜邦,三家企业产能合计占全球产能的47.5%,而国内厂商中只有神马股份在全球产能前五公司中占有一席之地。

六、发展趋势

己二腈国产化为行业带来发展新机遇。近年来,己二腈国产化取得实质性突破,主要厂商对己二腈生产项目的投资力度逐渐加大,尼龙66切片的未来原材料供应有望逐渐充足,有望带动尼龙66切片和下游应用产业崛起。因此,尼龙66产业有望复制尼龙6产业伴随己内酰胺国产化突破实现快速发展的历程,在关键原材料国产化率不断提升的背景下,其供应瓶颈、生产成本在长期有望持续下降,推动尼龙66材料的性价比不断上升,进而使其应用领域不断拓展,国内将迎来尼龙66产业高速发展的机遇期。

市场需求增长推动行业发展。当前,尼龙66的主要用途在工程塑料和纤维领域,其中尼龙66在工程塑料领域的应用约占其消费量的60%。尼龙66在强度、耐磨和耐热性等方面表现更佳,属于工程塑料尼龙领域的较高端产品,在汽车部件、电力和电子电器等领域均有较大的应用空间,尤其在汽车部件领域相比尼龙6具有更加广泛的应用。在“以塑代钢”的材料轻量化趋势下,尼龙66凭借轻质化、耐热、耐高温、高强度等多种性能优势,可在汽车、轨道交通、电子电气等领域满足材料减重的需求。同时,随着尼龙66在工程塑料领域的拓宽应用,其未来的市场需求量,尤其是中国市场需求将出现快速增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国尼龙66行业市场运行态势及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国尼龙66行业市场运行态势及未来发展潜力报告

《2026-2032年中国尼龙66行业市场运行态势及未来发展潜力报告》共十三章,包含尼龙66原料发展状况分析,2026-2032年中国尼龙66产业发展趋势预测,2026-2032年尼龙66行业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国尼龙11行业发展现状及未来趋势研判:汽车行业是尼龙11最大需求领域[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)