内容概况:高粱作为我国传统的五谷之一,在我国农业生产中拥有重要的地位,高粱种植产业也随之快速发展。随着我国经济的增长和人民生活水平的提高,高粱的主要用途从食用逐渐转变为经济作物,行业因此也受到一定程度的影响。但随着近年来我国白酒、饲料等领域的快速发展,市场对高粱的需求增加,高粱的种植面积及产量也随之增长。据资料显示,2022年我国高粱种植面积为63万公顷,产量为300万吨,需求量为1313.6万吨。

关键词:高粱行业发展趋势 高粱行业竞争格局 高粱种植面积 高粱产量

一、概述

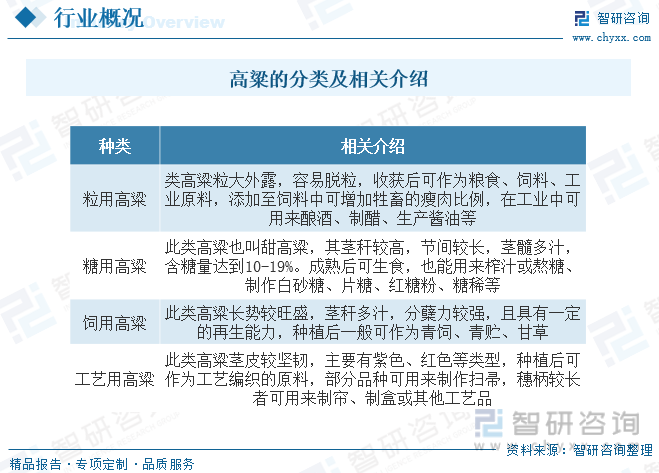

高粱,禾本科高粱一年生草本植物,喜温、喜光,并有一定的耐高温特性。分布于全世界热带、亚热带和温带地区,我国南北各省区均有栽培。其脱壳后就是高梁米,是我国传统的五谷之一,在中国、朝鲜、原苏联、印度及非洲等地皆为食粮。高粱的种类繁多,有40余类品种,广泛分布于亚热带和东半球热带地区。根据用途的不同,高粱可分为粒用高粱、糖用高粱、饲用高粱和工艺用高粱四类。

二、行业政策

高粱是我国重要农作物之一,为了加强农业种质资源保护开发利用,加快第三次农作物种质资源库建设,我国陆续发布了许多政策,如2021发布的《关于进一步加强生物多样性保护的意见》提出持续推进农作物和畜禽、水产、林草植物、药用植物、菌种等生物遗传资源和种质资源调查、编目及数据库建设。

三、产业链

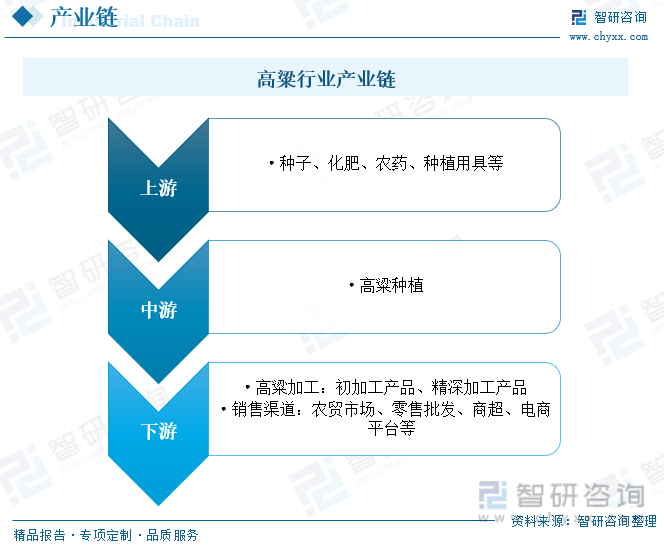

高粱种植行业产业链上游主要为种子、化肥、农药、种植用具等环节;中游为高粱种植环节;下游为高粱的加工及各类销售渠道。

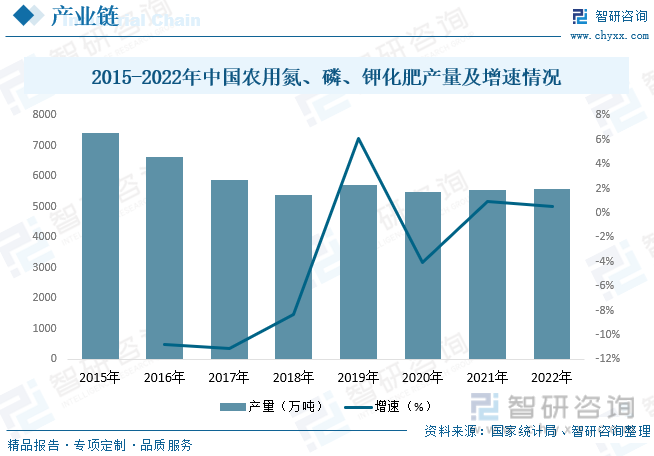

化肥行业是稳定农业生产的重要支撑,国家层面高度重视化肥行业的健康有序发展,相关部门积极制定并不断完善化肥行业政策,从化肥产量、利用率、施用方式、原料结构、产品质量、经营企业的税率、产品进出口税率等方面出台政策调整化肥市场秩序,促进化肥行业健康发展。在经历前期的快速发展之后,目前国内化肥行业已经进入存量整合、转型升级的发展时期。具体来看,自2015年《到2020年化肥使用零增长行动方案》发布以来,化肥行业发展回归理性,行业经营主体开始升级转型,加上行业优惠政策退出、煤炭等原材料价格上行等不利因素影响,化肥行业产量开始持续下降,化肥企业纷纷开始转型升级。2021-2022年期间,在我国种植侧改革、农作物种植面积增长的推动下,化肥产量出现小幅度增长。据资料显示,2022年我国农用氮、磷、钾化肥产量为5573.3万吨,同比增长0.5%。

四、发展现状

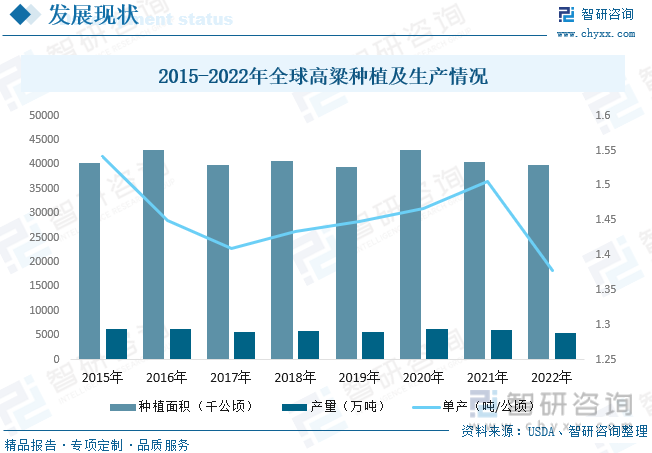

高粱的栽培历史悠久,至今约3000年的历史,不仅在我国农业生产中拥有重要的地位,作为第五大禾谷类作物,全球种植面积仅次于小麦、玉米、水稻、大麦。数据显示,2022年全球高粱收获面积3982.6万公顷,同比下降1.7%。从产量方面来看,在疫情、地缘冲突以及极端天气的冲击下,2022年全球高粱产量明显下降,数据显示,2022年全球高粱产量为5486.9万吨,同比下降10%。从高粱单产情况来看,由于种植面积及产量的下降,2022年全球高粱单产量也随之下滑,降为1.378吨/公顷,同比下降8.4%。

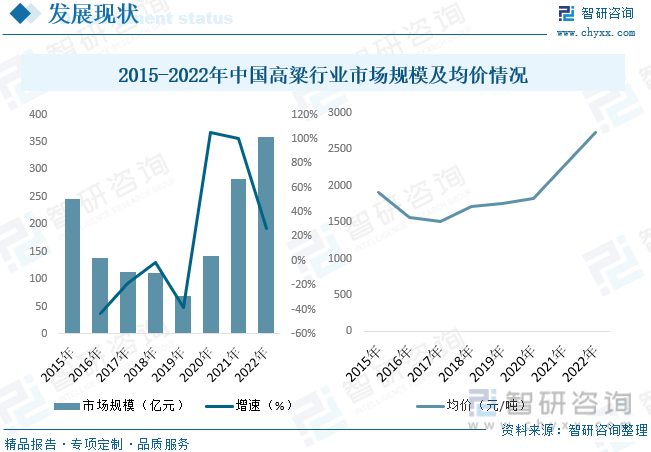

高粱作为我国传统的五谷之一,在我国农业生产中拥有重要的地位,高粱种植产业也随之快速发展。随着我国经济的增长和人民生活水平的提高,高粱的主要用途从食用逐渐转变为经济作物,行业因此也受到一定程度的影响。但随着近年来我国白酒、饲料等领域的快速发展,市场对高粱的需求增加,高粱的种植面积及产量也随之增长。据资料显示,2022年我国高粱种植面积为63万公顷,产量为300万吨,需求量为1313.6万吨。从需求结构来看,饲料领域是我国高粱最大的需求领域,2022年需求占比达62.5%,其次为食品及工业领域,需求占比为37.4%,而种子领域需求占比仅为0.1%左右。

相关报告:智研咨询发布的《中国高粱行业市场全景调查及未来发展潜力报告》

由于近年来我国高粱需求的持续增长,国内高粱供需关系的日益紧张,使得我国高粱市场均价整体呈上升趋势,由2015年的1903元/吨增长至2022年的2731元/吨左右。在需求增长及价格持续走高的推动下,我国高粱行业市场规模也随之快速增长。据资料显示,2022年我国高粱行业市场规模为358.74亿元,同比增长26.7%。

从行业进出口贸易方面来看,我国高粱主要以进口贸易为主,进口规模远大于出口规模。随着近年来我国高粱需求的快速增长,我国高粱进口量也随之迅速增加。据资料显示,2022年我国高粱进口量为1014.02万吨,同比增长7.7%,进口金额为37.43亿美元,同比增长13.6%;出口量为0.36万吨,同比下降1.1%,出口金额为0.03亿美元,同比增长2.1%。从进口分布来看,美国是全球第一大高粱产国,也是我国高粱进口最主要的来源。2022年我国从美国进口高粱633.0万吨,占总进口量的62.42%。此外,阿根廷和澳大利亚也是我国高粱进口的主要国家。2022年分别进口198.8、181.3万吨,占比依次为19.60%、17.88%。

五、竞争格局

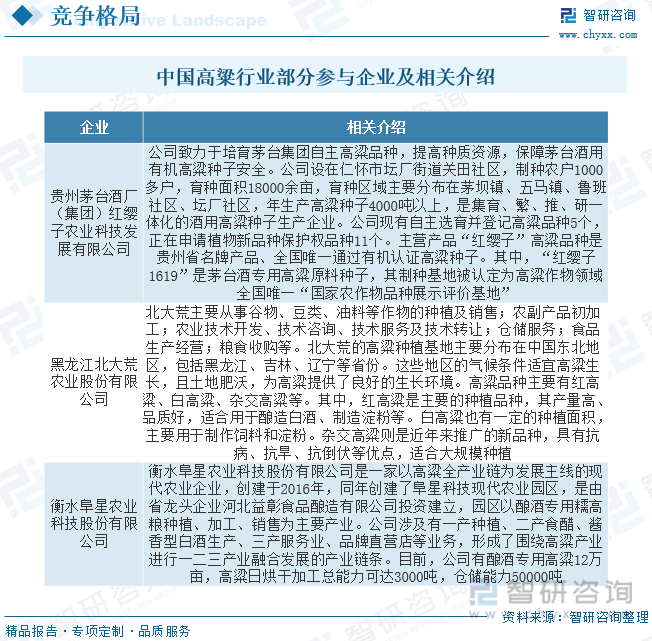

我国高粱种植行业的企业数量较多,但大多数企业规模较小,缺乏大型企业的领导和整合作用。同时,不同种类的高粱市场竞争格局也存在差异,其中,酿造用高粱市场竞争激烈,而帚用高粱和食用高粱等市场则相对分散。目前,国内高粱行业参与企业包括贵州茅台酒厂(集团)红缨子农业科技发展有限公司、黑龙江北大荒农业股份有限公司、衡水阜星农业科技股份有限公司等。

六、发展趋势

需求推动行业发展。随着经济社会的不断发展,人们更加注重杂粮的摄入,高粱作为杂粮,也逐渐受到人们的追捧,摄入一定的杂粮有益于人们的健康,这个养身理念也不断深入人心,越来越多的家庭将高粱再次回归到了餐桌,随着人们对于高粱的再次关注,更多口感好、营养丰富的高粱加工食品开始畅销。此外,我国用高粱酿酒、酿醋的历史源远流长,品种繁多,受到了人们的肯定,比较有名的茅台、五粮液、汾酒等名酒所采用的酿造原料都是高粱,而以高粱作为原料酿造白酒的企业占到了酒业的80%左右。随着近年来白酒行业的快速发展,行业需求也将持续走高,持续推动我国高粱种植产业的发展。

大量进口仍将继续。由于我国在高粱基础研究方面较发达国家有很大差距,创新动力不足,限制了品种培育。高粱实施登记品种以来,全国登记品种405个,而品种权授权只有20个,特别是常规高粱品种侵权严重,挫伤了育种积极性。虽然我国也培育出了用于饲料、能源、青贮等用途的高粱品种,但是目前中国高粱主要用于酿造,籽粒饲用和青贮饲用开发程度不足,行业与科技融合深度不够,限制了我国高粱产业发展。加上进口高粱价格普遍偏低,使得我国高粱依赖大量进口的局面仍将持续。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国高粱行业市场全景调查及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高粱行业市场全景调查及未来发展潜力报告

《2026-2032年中国高粱行业市场全景调查及未来发展潜力报告》共十一章,包含 国内高粱主要企业竞争力分析, 2026-2032年中国高粱行业发展前景分析,高粱企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询