内容概况:2022年中国婴幼儿辅食行业市场规模约为434.1亿元,同比增长7.9%。细分结构方面,目前国内婴幼儿辅食中,米粉消费量约占整体消费量的50.4%,其次为磨牙棒和果汁果泥产品,占比分别达到16.6%、14.8%,其他辅食产品(肉泥、蔬菜泥等)占18.2%。

关键词:婴幼儿辅食、辅食、婴童食品

一、婴幼儿食品综述

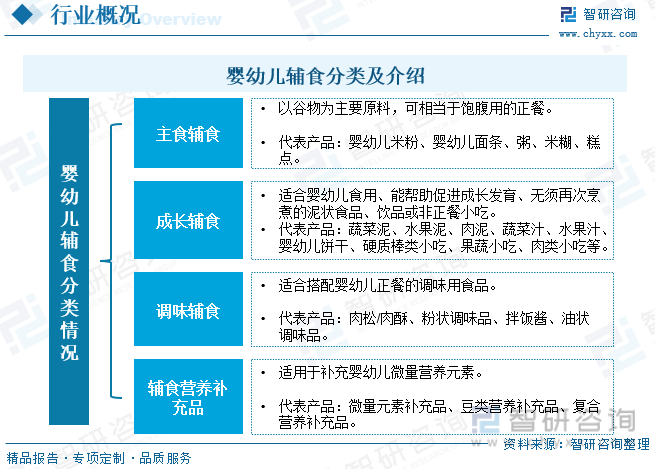

婴童食品通常是指适用于婴儿和幼儿(通常是从出生到3岁左右的儿童)的特殊食品,婴童食品通常包括主食(母乳、配方奶粉)、辅食(蛋黄、米粥、米粉、果泥、肉松、果汁、面条等)及其它。婴幼儿辅食是指适用于婴儿和幼儿(通常是从6个月到3岁左右的儿童)的固体食物,是从液体或半固体食品逐渐过渡到固体食物的食品,帮助宝宝逐渐适应吃固体食物。按照产品应用来看,婴幼儿辅食主要包括四类:主食辅食、成长辅食、调味辅食、辅食营养补充品。

二、婴幼儿辅食行业发展背景

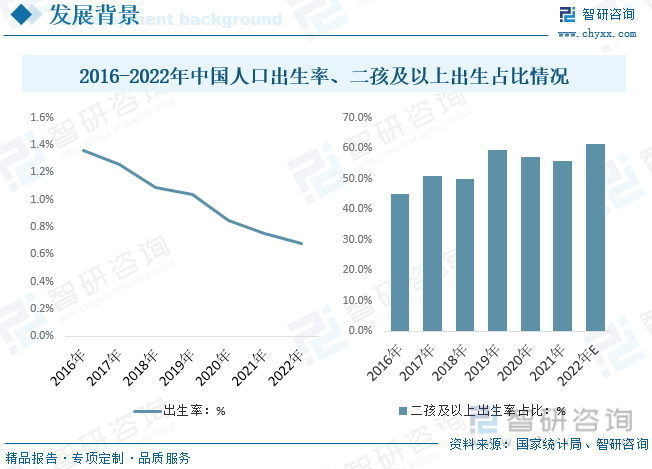

随着国家鼓励生育政策相继出台,逐步完善生育支持政策,有利于巩固辅食行业良好的人口基础。同时,相关的国家标准与行业新规陆续出台,有助于辅食行业规范化、高质量发展。

从社会背景来看,近年来我国人口出生率变化总体呈现下降态势,2022年进一步降至0.68%,育龄妇女持续减少,生育水平的下降,叠加国内二胎及以上政策放开,国内二孩及以上出生率占比处于高位,据相关数据显示,2022年我国二孩及以上出生率占比约为61.30%。尽管出生率下降,但越来越多家长认可外购辅食的价值,辅食逐渐“刚需化”,预计中国辅食市场规模未来将保持增长态势。

三、婴幼儿辅食产业链

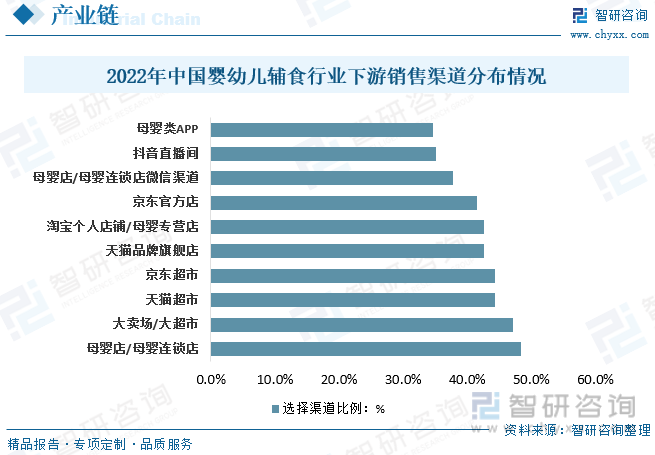

从产业链来看,婴幼儿辅食产业链由上游原材料供应商、中游生产及品牌商、下游渠道及消费者构成。上游原材料商主要包括农副产品、营养素等原料,以及生产设备和包装材料,中游是生产商和品牌商,品牌商包括国内和国外品牌,产业链下游渠道包括线上渠道和线下渠道,终端客户是消费者(母婴群体)。

具体从下游渠道来看,线下渠道仍是大多数母婴群体的首要选择,近年来线上渠道渗透率占比也在持续提升。数据显示,2022年中国家长购买婴幼儿辅食的渠道中前十名为母婴店、大超市、天猫超市、京东超市、天猫品牌旗舰店、淘宝、京东官方店、微信渠道、抖音直播间、母婴类APP,其中母婴店占比最重,占比48.4%。

相关报告:智研咨询发布的《中国婴幼儿辅食行业竞争现状及投资决策建议报告》

四、婴幼儿辅食行业现状分析

自世界上第一批婴儿配方食品诞生以来,婴幼儿食品行业一直致力于为全球婴幼儿提供最具营养性与安全性的产品。全球婴儿食品行业处于成长期,全球每年有1.3 亿新生儿出生,婴幼儿食品市场拥有巨大的市场空间。从全球市场来看,据数据显示,2022年全球婴幼儿辅食行业市场规模约为268.2亿美元,同比增长5.6%,其中亚洲和美洲地区是婴幼儿辅食主要消费区域,市场占比分别约为42.9%、30.9%。

随着辅食品类市场教育持续渗透、消费者科学养育意识提升,中国辅食品类的渗透率持续稳步提升,市场规模持续扩容。据统计,2022年中国婴幼儿辅食行业市场规模约为434.1亿元,同比增长7.9%。细分结构方面,目前国内婴幼儿辅食中,米粉消费量约占整体消费量的50.4%,其次为磨牙棒和果汁果泥产品,占比分别达到16.6%、14.8%,其他辅食产品(肉泥、蔬菜泥等)占18.2%。

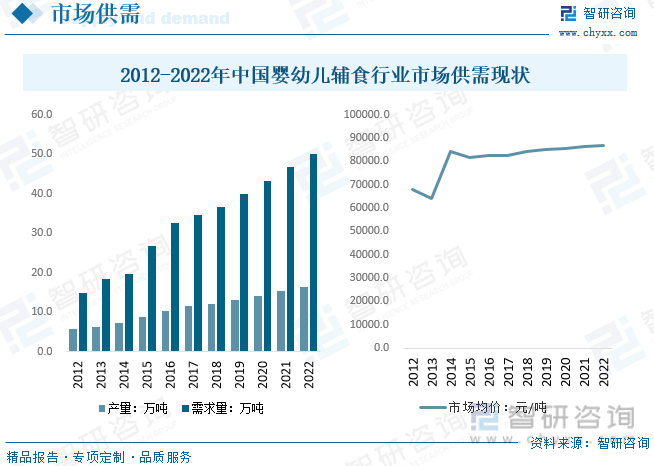

就国内婴幼儿辅食市场供需而言,自2012年开始,我国婴幼儿辅食行业产需量逐年增长,2015年开始市场供需提速。据统计,2022年我国婴幼儿辅食行业市场供需量分别约为16.3、50.0万吨,分别同比增长7.0%、7.2%。市场均价方面,2022年我国婴幼儿辅食均价约为8.7万元/吨,受到人均消费支出水平提升,市场价格趋于稳步提升。

五、婴幼儿辅食行业竞争情况

以目前辅食细分品类的体量,国内品牌方更可能只针对主食辅食品类尤其米粉自建工厂生产。对于大多数品牌而言,发展辅食尤其开拓成长辅食等新兴品类,代工模式更为可行。根据供应链的所在地与建设方式,国内经营的品牌可以分为四类,其中亨氏、嘉宝、英氏、方广等企业是在国内经营的极少数有能力和资源自建供应链的辅食品牌。

具体从竞争方面来看,疫情期间,国内中小型“白牌”辅食企业加速出清,同时基于海外供应链的海外品牌发生供应断货等情况,严重影响在华销售,国产优质品牌乘势迅速发展,抢夺市场份额。目前国内婴幼儿辅食市场尚未形成分级稳固的市场格局,不同企业在主攻赛道均有形成差异化优势的机会。

六、婴幼儿辅食行业未来发展趋势

1、尽管受新冠疫情、出生率下滑影响,2020-2022年中国婴幼儿辅食市场增长放缓,但整体仍保持上升态势。这一时期,尽管出生率下降、线下母婴购物渠道关店潮,但家长的婴幼儿营养补充意识强化,辅食品类购买率提升;有娃家庭中用于成人的消费场景减少,释放了部分消费力在婴幼儿品类上;综合电商和兴趣电商辅食品类持续增长。

同时婴幼儿辅食成为近年母婴大消费赛道的投资热点,融资事件频出。基于对辅食行业发展前景的良好预期,秋天满满、窝小芽等新兴品牌获得多方机构的投资。未来行业发展前景可期。

2、信赖度是辅食消费者选择购买渠道的重要因素。辅食消费者往往先通过线下母婴店或卖场超市了解接触新的辅食产品。在形成复购习惯后可能转向线上渠道购买。在电商渠道,有“超市”心智的天猫超市和京东超市博得消费者信赖。部分新兴辅食品牌企业乘着兴趣电商的发展势头也成为“网红品牌”。未来辅食企业需要注重线上线下渠道的均衡发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国婴幼儿辅食行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国婴幼儿辅食行业竞争现状及投资决策建议报告

《2026-2032年中国婴幼儿辅食行业竞争现状及投资决策建议报告》共十四章,包含中国婴儿辅食主体企业竞争性财务指标分析,2026-2032年中国婴儿辅食行业前景展望与趋势预测分析,2026-2032年中国婴儿辅食行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国汽车座椅舒适系统行业进入壁垒、产业链、市场规模、竞争格局及发展趋势分析:汽车座椅舒适系统已然成为整车热销的重要加分项[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国金属增材行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:规范化、绿色化发展成为核心主线[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)