内容概要:国家层面对氢能产业生态建设支持力度日益增强,氢燃料电池汽车商业化应用加速成形。截至2022年底,全球氢燃料电池汽车市场保有量达67488辆,其中,我国占比18.2%,市场保有量约为12306辆,同比增长37.93%,较2017年复合增长36.4%。2022年,我国氢燃料电池汽车市场规模达84.43亿元,同比增长24.13%。未来随着氢能规模化应用,氢能源系统的制取成本会以每年20%~30%左右的速度下降,到2030年氢能产业链整体成本至少会下降50%,氢燃料应用成本有望进一步下滑,叠加氢燃料汽车制造技术提升,将持续下调氢燃料汽车应用消费成本,氢燃料汽车将拥有广袤发展前景。市场预测显示,2050年,我国氢燃料电池客车、氢燃料电池物流车、氢燃料电池重卡、氢燃料电池乘用车的市场渗透率有望分别提升至40%、10%、75%、12%。

关键词:清洁能源、氢气、氢燃料电池汽车、加氢站、氢能产业生态

一、产业上游:国家氢能战略地位提升,加速构建氢气能源利用基础

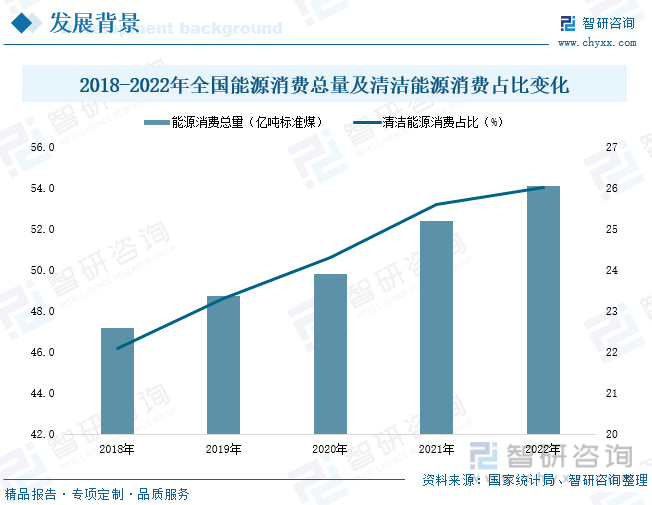

据国家统计局数据,2022年,全国能源消费总量达54.1亿吨标准煤,同比增长3.24%,较2018年复合增长2.77%;其中,清洁能源消费占比达26%,较上年增加0.4个百分点,较2018年增加3.9个百分点。随着社会生产活动推进,全球面临的能源危机和环境问题日益严峻,为保障市场能源消费供给,降低能源消费环境污染,能源消费结构改革势在必行。因此,在国家带领及推动下,我国愈加重视对风力、水力、光伏、氢能等清洁可再生能源产业的开发。其中,氢能是除核燃料外,所有化石燃料、化工燃料和生物燃料中燃烧能量密度最高的一种能源,且不仅其导热系数在绝大多数气体的10倍以上,其燃烧产物也仅有水,是可替代汽油、柴油等作为汽车等动力工具快速点火启动,同时满足社会环境节能降碳需求、降低出行动力成本的重要优质可再生二次能源。氢能在全球能源产业发展中的战略地位日益提升,各国均纷纷推动氢能产业发展,近年来我国氢能产业也在政策支撑下得以加速发展,为国内氢燃料电池汽车技术发展奠定了良好的社会环境基础。

面对日益增长的动力能源需求、日益复杂的能源供给局势,以及日益提升的社会环保发展要求,氢能在全球能源体系改革建设中的地位日益提高。初步统计,目前全球已有42个国家和地区发布了氢能政策,36个国家和地区的氢能政策也正在筹备中。国内氢能相关政策也加速出台。2022年3月,国家发改委、能源局发布 《氢能产业发展中长期规划(2021- 2035 年)》,明确了氢能战略地位,提出加强氢能布局、构建发展氢能产业链的一系列目标;2023年8月,国家标准化管理委员会、国家发展改革委等六部委联合印发《氢能产业标准体系建设指南(2023版)》,对于支持氢能产业标准建设、推动产业链各环节联通具有积极影响。国家层面对氢能产业发展支持力度日益增强,全国氢气制取产能日益提升,氢气年产量不断增加,目前我国已成为世界上最大的氢气生产国。据统计,2022年,我国氢气生产总量达3781万吨,同比增长14.58%。此外,据市场预测,2023年,我国氢气生产供应能力有望持续提升,生产总量或将突破增长至4291万吨,国家氢气规模化能源应用实现可能性不断提高,加速助力国内氢燃料电池汽车行业发展。

加氢站是氢能发展利用的关键环节,是氢燃料电池汽车使用、行业发展的基础设施。目前我国加氢站建设尚不能满足氢能的商业化运营需求,面对日益发展的氢燃料电池汽车市场,为提高市场氢气能源供应保障力,持续助力产业规模扩容,在地方加氢站建设规划及日益增长的加氢站建设需求双重因素推动下,中石化、中石油等能源企业加速入局氢能行业,国内加氢站建设投资日益增加。据统计,2022年,我国拥有加氢能力的站点建设数量已增长至274座,同比增加了56座,较2017年增加了264座,国内加氢供应网络建设日益完善。此外,据各地加氢站建设规划显示,至2025年底,广东计划建设200座加氢站,上海、山东计划建设100座,北京计划建成74座加氢站,另外还有重庆、武汉、浙江、内蒙古、江苏等地均有建设计划,我国加氢站建成投运数量有望进一步突破增长,将持续助力国内氢燃料电池汽车产业化、规模化发展。

相关报告:智研咨询发布的《中国氢燃料电池汽车行业发展战略规划及投资机会预测报告》

此外,值得注意的是,我国氢能产业生态尚未全面建立,不仅规模尚未上去,而且不仅加氢枪、压缩机、储容器和质子交换膜等关键设备受国外技术壁垒限制严重,氢密封材料、低温金属材料、高效冷绝缘材料等关键材料等目前也都需通过进口来解决。同时,我国制氢方面以灰氢(化石燃料制氢)为主要产出、增长点,产业链绿色升级尚存壁垒。但国内多层次的金融支持体系尚未建立,导致氢能建设的融资渠道偏窄,持续限制氢能产业生态建设,造成我国氢燃料电池汽车应用经济效益较低,产品市场应用规模发展受限。我国亟需升维氢能发展战略与创新行业推动政策,以达到在氢能国际竞争中抢占到制胜高地的目的,持续推动氢燃料电池汽车行业发展。

二、产业现状:市场保有量增加,行业规模加速发展

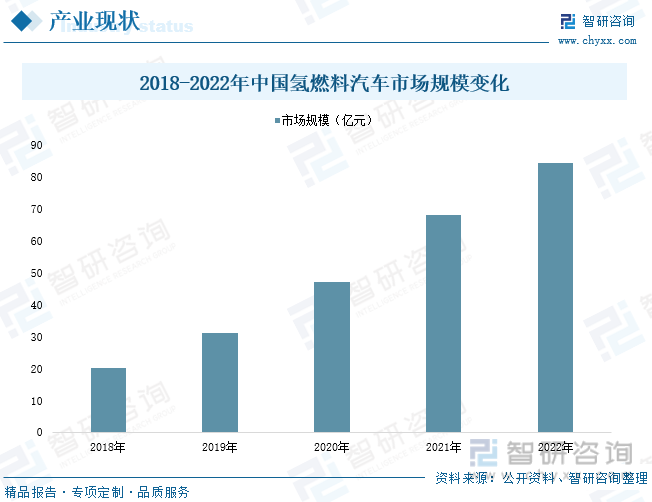

氢燃料电池是一种可将氢气中的化学能直接转化为电能的能量转换装置,是氢气能源应用实现的关键设备。相较于内燃机,氢燃料电池环境污染性低、灵活性高、可靠性强、转化效率高。我国在1966年首次提出氢燃料电池概念,并开始进行相关研究和实验;上世纪90年代,国内氢燃料电池技术逐渐成熟,并开始进行小规模的实际应用试验;二十一世纪以来,随着对氢燃料电池汽车研发和推广力度增强,2010年我国氢燃料电池汽车逐渐进入商业化应用阶段。在“双碳”背景下,具有无污染、零排放、行驶里程长等特性的氢燃料电池汽车更是成为我国汽车产业绿色低碳转型推进的主要方向之一,行业技术、市场规模在国家层面推动下得以迅速升级、扩容。数据显示,2022年,我国氢燃料电池汽车市场规模达84.43亿元,同比增长24.13%;2023年第一季度,全国氢燃料电池汽车产业销售规模进一步增长至46.97亿元。

随着氢气能源利用技术不断发展升级,氢气作为能源在交通领域的应用不断增加,特别是在汽车领域,氢燃料电池车比电动车续航更长、加注更快、低温适应性更好,更适用于长距离大载重运输,如重卡、航空、船舶等领域,与纯电动汽车互补发展。随着氢能战略地位提升,全球氢燃料电池汽车商业化应用建设基础持续增强,市场产业化规模化应用不断增多。据统计,截至2022年底,全球氢燃料电池汽车市场保有量达67488辆,其中,我国占比18.2%,市场保有量约为12306辆,同比增长37.93%,较2017年复合增长36.4%。

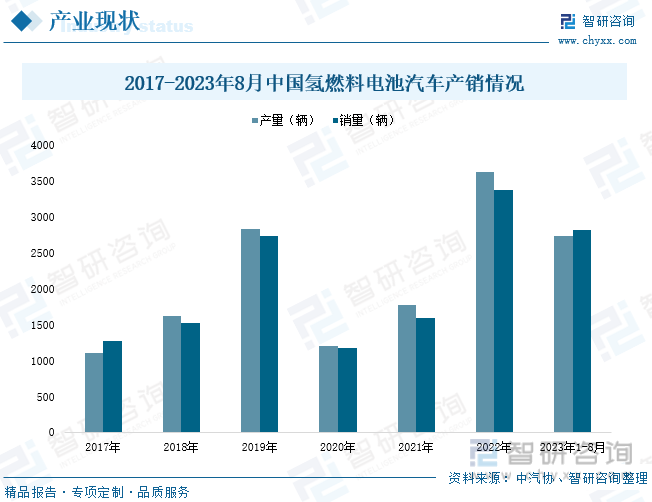

据中汽协统计,2022年,我国氢燃料电池汽车产销量分别为3626辆、3367辆,同比增长速率分别为104.05%、112.3%;2023年1-8月,全国氢燃料电池汽车产销量分别为2730辆、2816辆,同比增长速率分别为29.1%、51.3%。在国家及地方政策推动支持下,我国氢燃料电池汽车市场应用仍在不断增加,产业投资关注度日益提升,行业仍保持高速发展态势。此外,由于目前氢燃料电池汽车制造成本较高,加氢站等基础设施也仍在加速完善阶段,我国氢燃料电池汽车经济实用性依旧有限,但随着氢能产业链技术成熟和规模降本,行业汽车购置成本和用氢成本有望逐步降低,氢燃料电池汽车成本竞争力不断提升,市场应用规模有望进一步扩大。

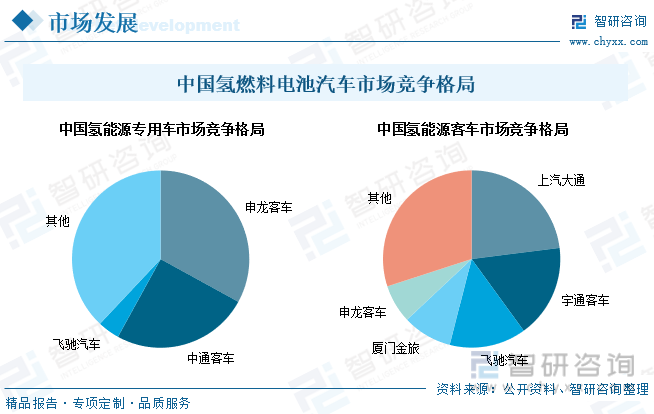

目前,由于大部分企业氢燃料电池汽车相关技术仍在研发、试应用阶段,规模化商业产出供应尚未成形,我国氢燃料电池汽车市场被几大技术先进企业占据,行业集中度较高。数据显示,在氢能源专用车领域,申龙客车、中通客车、飞驰汽车市场份额占比分别为33%、25%、4%,市场CR3高达62%;在氢能源客车领域,上汽大通、宇通客车、飞驰汽车、厦门金旅、申龙客车市场份额占比分别为23%、17%、14%、9%、7%,市场CR5高达70%。

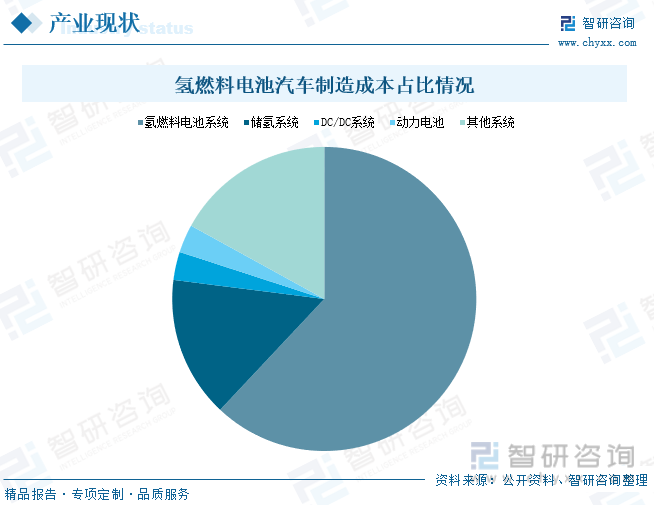

氢燃料电池汽车制造成本构成为氢燃料电池系统、储氢系统、DC/DC系统、动力电池及其他系统,所占比例分别为62%、15%、3%、3%、17%。目前,我国氢气存储罐的制造技术还处于起步阶段,行业研究成果主要来自于北京科技大学、清华大学、中国科学院等科研机构,氢气存储罐制造商也主要集中在北京、上海、广东等地。整体来讲,国内氢气存储罐技术与国外巨头相比,仍存在一定的差距,同时氢燃料电池汽车制造关键部件,日本、韩国和欧美国家等发达国家企业掌握的技术水准也更高,导致我国氢燃料电池汽车制造部件依旧需要依赖于海外进口,产业技术受限较大,产品制造成本较高。

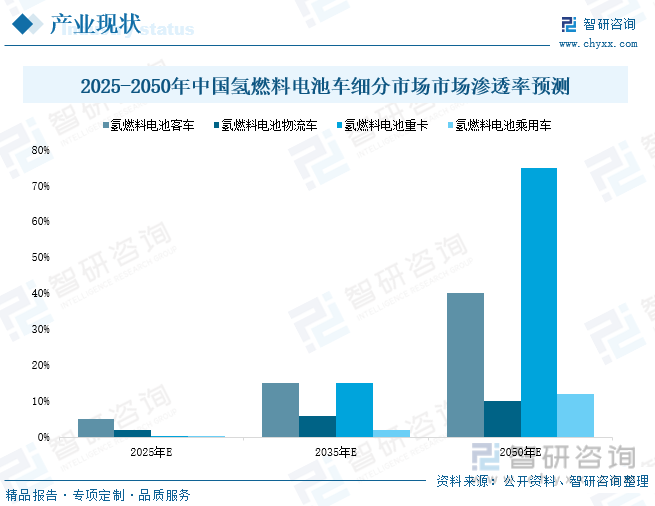

据统计,由于汽车制造成本较高,目前我国氢燃料电池汽车现价格约为燃油汽车的5倍、纯电汽车的2-3倍,叠加各地加氢站建设仍待完善,市场消费者氢燃料汽车消费成本比较高,氢燃料汽车产销虽高速增长,但市场仍处于初级进步发展阶段。据国际能源署与国际氢能委员会的研究成果显示,未来随着氢能规模化应用,氢能源系统的制取成本会以每年20%~30%左右的速度下降,到2030年氢能产业链整体成本至少会下降50%,氢燃料应用成本有望进一步下滑,叠加氢燃料汽车制造技术提升,将持续下调氢燃料汽车应用消费成本,氢燃料汽车将拥有广袤发展前景,其市场渗透率有望持续提升。据预测,到2050年我国氢燃料电池客车、氢燃料电池物流车、氢燃料电池重卡、氢燃料电池乘用车的市场渗透率有望分别提升至40%、10%、75%、12%。国内氢燃料电池汽车产业增长空间巨大,行业将持续保持高速发展趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氢燃料电池汽车行业发展战略规划及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氢燃料电池汽车行业发展战略规划及投资机会预测报告

《2026-2032年中国氢燃料电池汽车行业发展战略规划及投资机会预测报告》共六章,包含中国氢燃料汽车市场分析,中国氢燃料电池汽车主要企业分析,中国氢燃料电池发展趋势及投资价值分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年陕汽纯电动牵引汽车上牌情况分析:上牌量集中在上海市[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2026年中国精密零件行业政策、产业链、市场规模及竞争现状分析:精密零件制造企业实力整体相对较弱,规模相对较小[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中联纯电动路面养护车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国医疗车(传统能源类)品牌份额分析:宇通上牌量位居首位,达225辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动路面养护车市场分析:深圳市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)