内容概要:随着环保政策趋严,动力电池系统价格的不断下降,纯电动船舶或者混合动力船舶的渗透率正在逐步提升,电动船舶市场规模持续增长,2022年我国电动船舶市场规模从2017年的2.27亿元增长至25.73亿元,预计2023年我国电动船舶市场规模有望增长至38.71亿元。

关键词:电动船舶市场规模、电动船舶市场竞争格局、电动船舶行业发展前景

一、行业概况

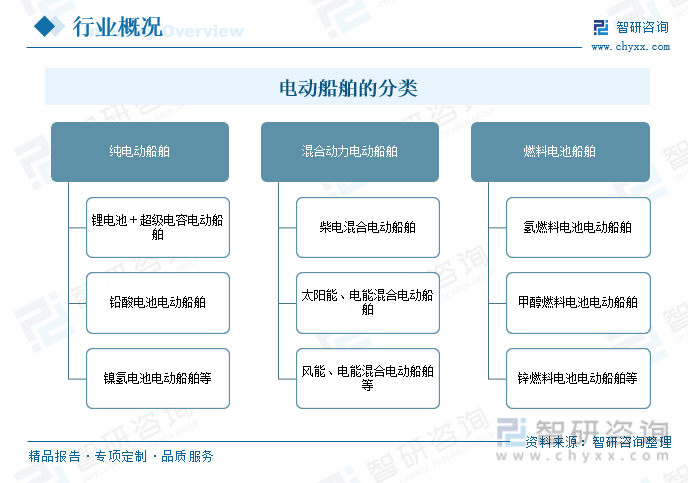

目前,针对电动船舶尚没有明确的概念和定义,根据动力源的类型,同时参照电动汽车的划分方式,可将电动船舶初步划分为:纯电动船舶、混合动力电动船舶以及燃料电池电动船舶三种。其中,纯电动船舶主要包括锂电池+超级电容电动船舶,铅酸电池电动船舶,镍氢电池电动船舶等;混合动力电动船舶主要包括柴电混合电动船舶,太阳能、电能混合电动船舶以及风能、电能混合电动船舶等;燃料电池船舶主要包括氢燃料电池电动船舶,甲醇燃料电池电动船舶以及锌燃料电池电动船舶等。

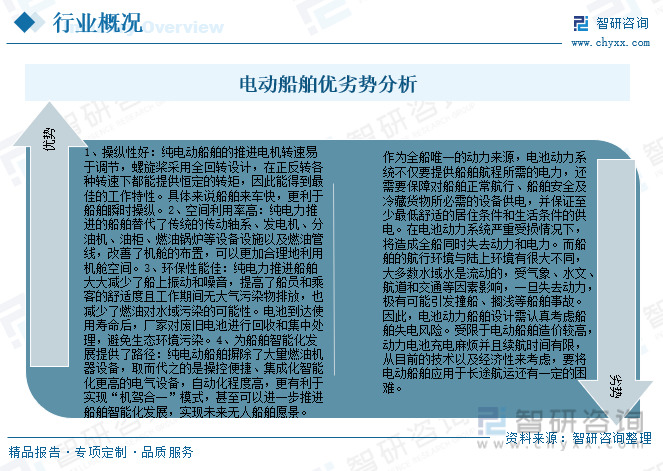

新兴的纯电力推进和常规的柴油机机械推进相比,具有运营成本优势,还有操纵性好、空间利用率高、环保性能佳以及为船舶智能化发展提供了路径等优点。作为全船唯一的动力来源,电动船舶由于动力电池充电麻烦并且续航时间有限,从目前的技术以及经济性来考虑,要将电动船舶应用于长途航运还有一定的困难。

二、全球电动船舶行业分析

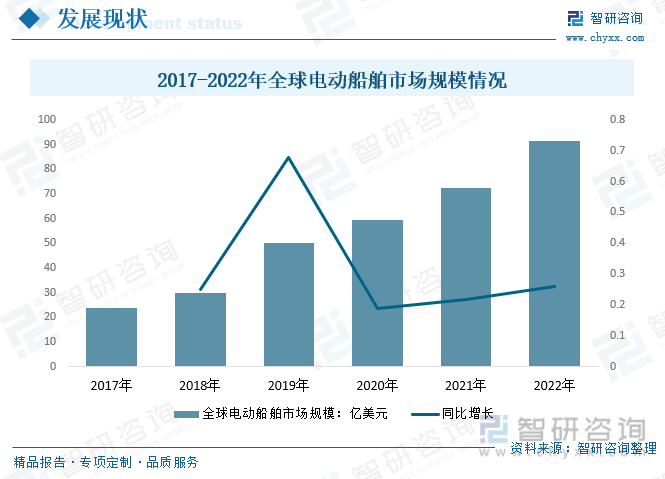

国外纯电动船舶发展较早。2008年以来,随着欧盟、IMO等组织船舶排放新法规的不断实施,以及船舶电池、混合动力技术的不断成熟,电动船舶市场认可度不断提升,装船量大幅上升。数据显示,2017年全球电动船舶市场规模23.91亿美元,2022年增至91.34亿美元。

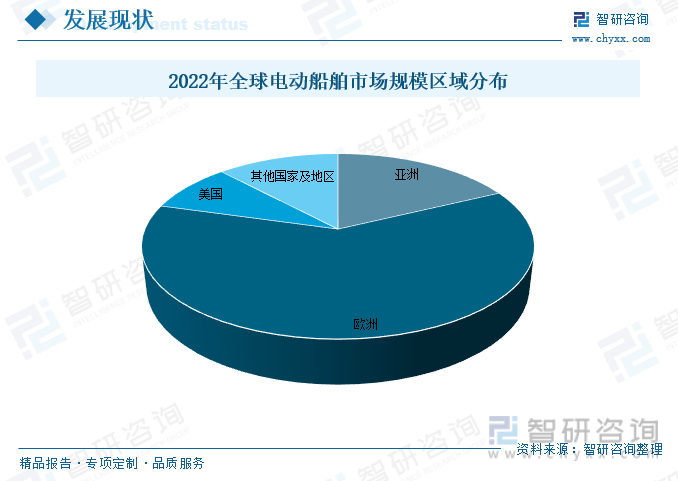

由于欧洲在环保意识、法规以及技术方面走在前列,因此是电动船舶的主要运营和建造市场。2022年欧洲电动船舶市场规模56.19亿美元,占全球的61.52%;亚洲电动船舶市场规模16.31亿美元,占全球的17.86%;美国电动船舶市场规模7.86亿美元,占全球的8.61%。

三、国内电动船舶行业发展现状

船舶是我国水上交通运输的重要工具。船舶制造行业为海洋开发、航运交通、能源运输、国防建设等领域提供必要的技术装备,是我国制造业中不可或缺的重要组成部分。

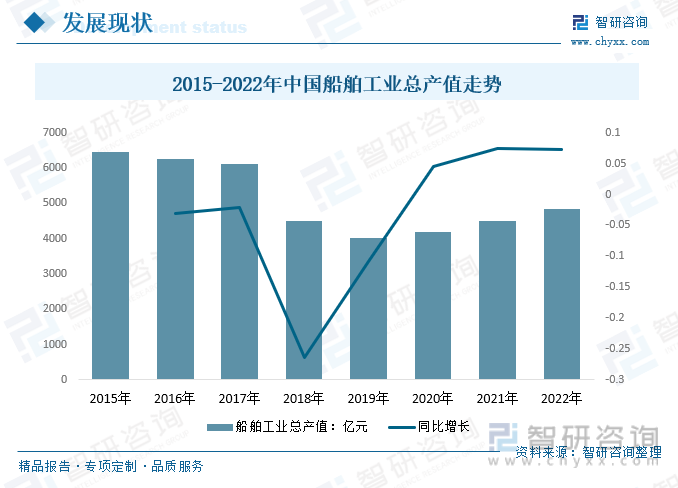

船舶制造业作为船舶工业的重要细分领域,属于技术引领型和资金密集型产业。船艇制造业主要面向江、河、湖泊、海、岛际之间的客运交通、旅游观光、休闲娱乐及公务执法等,如各类客运船、旅游观光艇、私人游艇、钓鱼艇、公务执法船、各类特种作业船、各类海船等。2022年我国船舶工业经济运行总体平稳向好。2022年我国船舶工业总产值从2019年的3898.30亿元上升至了4845.44亿元。

随着国家碳达峰、碳中和战略的持续推进,能源消费侧结构不断优化,水上交通作为国家综合立体交通网中的重要一环,其清洁、低碳、高效的发展要求,为船舶行业发展带来新机遇。传统船舶动力系统采用柴油发电机组推进,电动船舶通过“以电代油”,依靠船用动力电池推进,在船舶靠港期间通过港口岸电为船供电并对船用电池充电,完全消除发动机的污染排放,可广泛应用于游轮、公务船、作业船、货船、拖轮等。近年来,依托我国船舶工业基础,电动船舶行业新建吨位数不断增长,2022年我国电动船舶行业新建吨位数从2017年的13556吨增长到了190600吨,预计2023年我国电动船舶行业新建吨位数有望达到297750吨。

随着环保政策趋严,动力电池系统价格的不断下降,纯电动船舶或者混合动力船舶的渗透率正在逐步提升,电动船舶市场规模持续增长,2022年我国电动船舶市场规模从2017年的2.27亿元增长至25.73亿元,预计2023年我国电动船舶市场规模有望增长至38.71亿元。

目前,国内的电动船舶主要集中旅游观光领域,包括景区游船、内河邮轮等等,货运及其他领域仍处于较为初级的阶段。2022年我国旅游观光领域电动船舶市场规模21.92亿元,占85.19%;货运及其他领域电动船舶市场规模3.81亿元,占14.81%。

近年来,我国电动船舶均价总体呈现出一定的下降态势,2022年我国 电动船舶均价从2017年的1.67万元/吨下降至1.35万元/吨。随着船舶行业的技术进步,预计2023年我国电动船舶市场价格下降至1.3万元/吨。

相关报告:智研咨询发布的《中国电动船舶行业市场全景评估及发展前景展望报告》

三、产业链

1、产业链结构

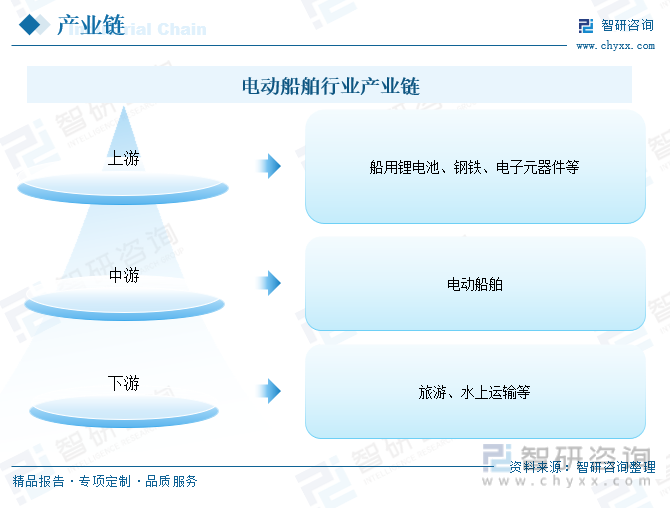

电动船舶行业产业链上游包括船用锂电池、钢铁、电子元器件等产业;行业下游主要应用于旅游、水上运输等行业,下游市场的规模发展为电动船舶行业创造了客观的新增市场容量。

2、上游-锂电池

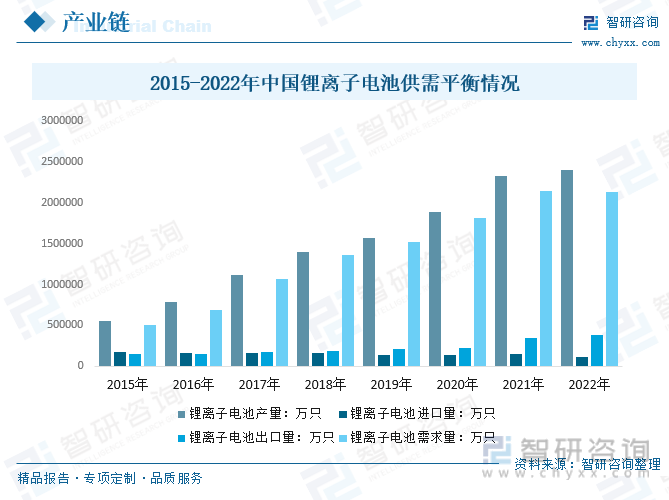

锂电池是电动船舶关键部件,近年来,在国家政策扶持引导和新能源汽车产业带动下,我国锂离子动力电池技术水平大幅度提升,成本明显下降,已经具备支撑电动船舶应用推广的良好基础。

2021年中国锂离子电池生产规模达324GWh,同比增幅在110%左右,其中消费型锂电池有72GWh、动力型锂电锂电池有220GWh、储能型锂电池有32GWh;2022年全国锂离子电池产量达750GWh,同比增长超过130%,其中储能型锂电产量突破100GWh。

3、下游-水上运输

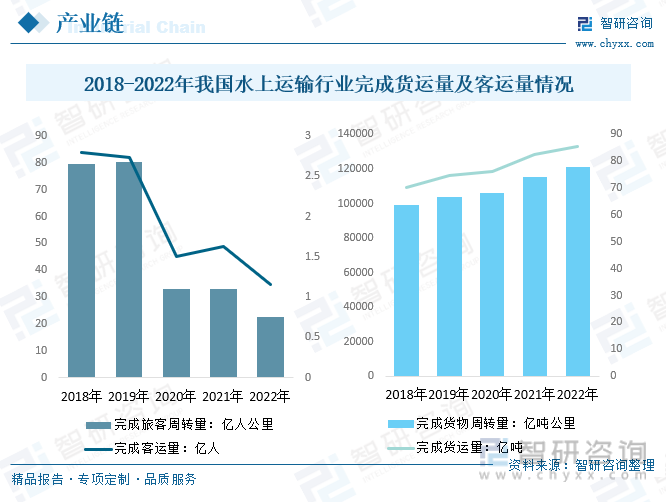

水上运输行业为电动船舶行业创造了客观的新增市场容量。2022年我国水上运输行业全年完成营业性货运量85.54亿吨,较2021年增长3.8%;完成货物周转量121003.14亿吨公里,较2021年增长4.7%。全年完成营业性客运量1.16亿人,较2021年下降28.8%;完成旅客周转量22.60亿人公里,较2021年下降31.7%。

四、发展背景-相关政策

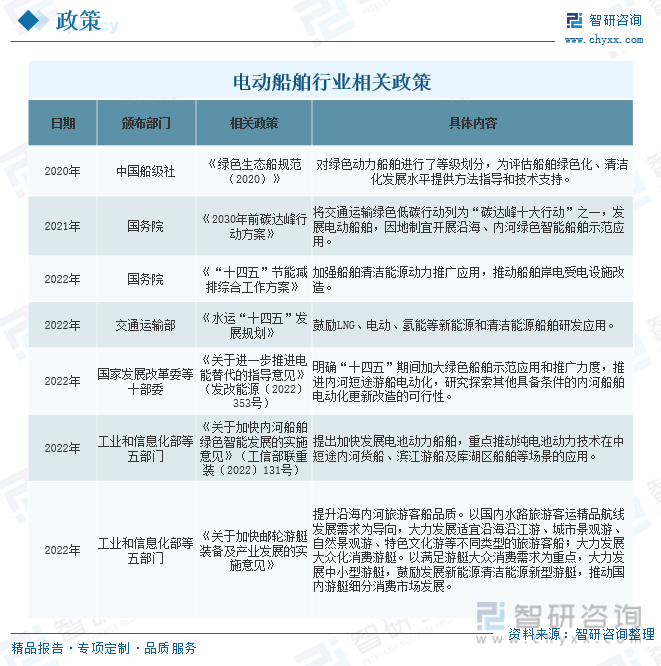

党的十八大以来,生态文明建设作为新的绿色发展理念已贯彻到社会建设各方面。党的十九大以后,绿色低碳制度体系更加完善,顶层设计更加优化,尤其是在“双碳”目标提出之后,电动船舶推广获得更重要的契机。近年来,我国政府及相关部门相继出台相关政策,推动电动船舶行业的发展。2022年国家发展改革委等十部委颁布的《关于进一步推进电能替代的指导意见》(发改能源〔2022〕353号),明确“十四五”期间加大绿色船舶示范应用和推广力度,推进内河短途游船电动化,研究探索其他具备条件的内河船舶电动化更新改造的可行性。

五、竞争格局

1、电动船舶行业部分领先企业

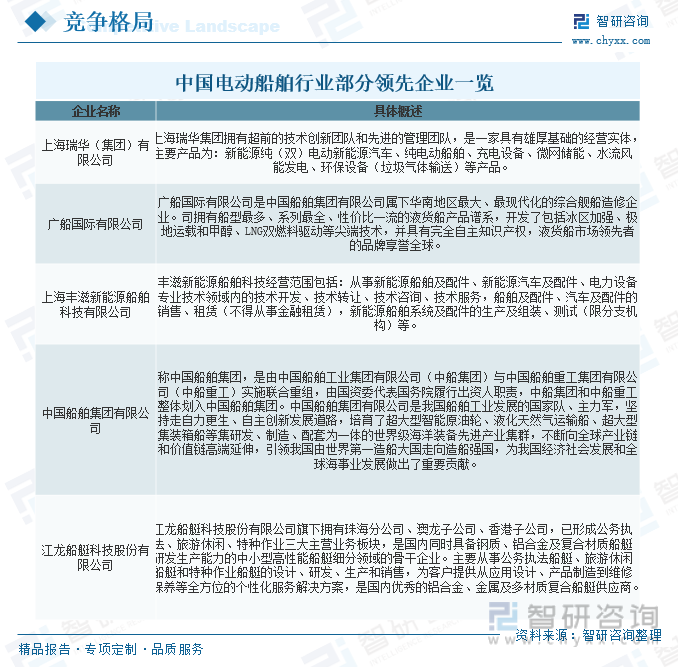

在政策及下游需求市场的推动下,我国电动船舶领域参与者数量呈增长态势,电动船舶市场发包方多为政府部门以及旅游企业,该类需求多以小型船舶为主,近年来越来越多的船企介入电动船舶市场。对于电动船舶市场,上海瑞华(集团)有限公司、广船国际有限公司、上海丰滋新能源船舶科技有限公司、武汉712研究所等企业率先投入资金参与电动船的研发工作,推动电动船行业发展。现在宁德时代、亿纬锂能、合肥国轩等电池供应商也先后进入船舶行业,为电动船的发展提供动力。可以预见,中国的电动船发展前景将会越来越好。

2、代表企业-江龙船艇科技股份有限公司

江龙船艇产品类型丰富,从用途上涵盖了各类型的公务执法船艇、旅游休闲船艇和特种作业船艇,如巡逻艇、执法艇、渔政船、缉私艇、客运船、岛际交通船、观光游览船、豪华游艇、海钓船、消防船、科考船、风电运维船、引航船、趸船、挖泥船等。

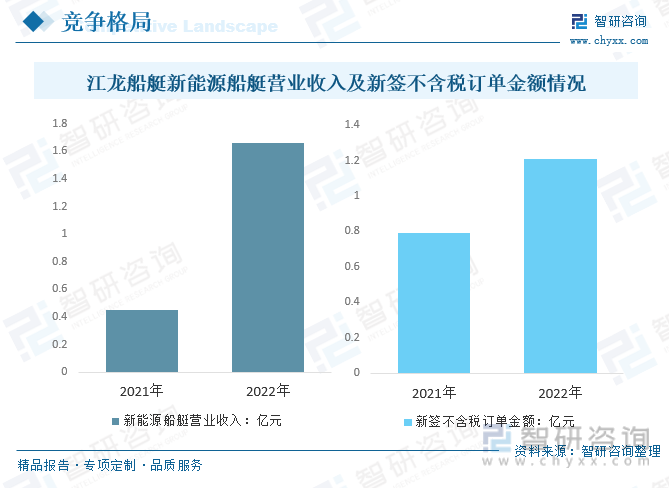

2022年江龙船艇新能源船艇收入和订单均创新高,2022年江龙船艇新能源船艇营业收入1.66亿元,同比增长271.34%,新签不含税订单金额1.21亿元,同比增长52.99%,收入和订单均创新高。

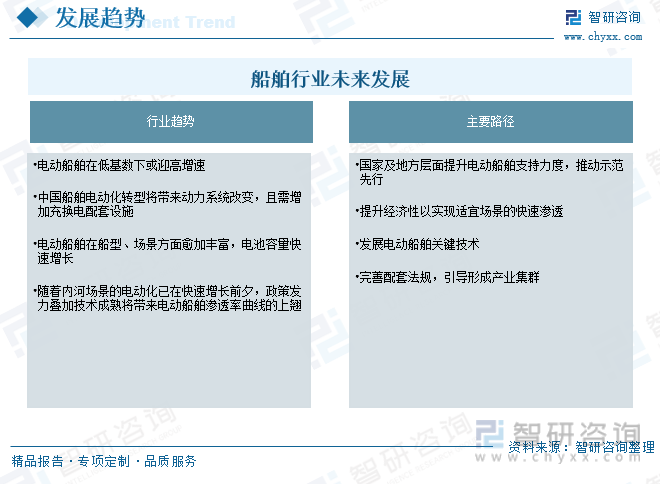

六、行业发展趋势

船运行业是交通运输领域减碳的重要场景之一,推进绿色转型已成为全球主流国家的共识。各类船舶绿色动力技术中,电动船舶在运营成本和驾乘体验等方面具备优势,是船运行业技术升级的重要方向。实现船舶绿色转型的核心在于应用绿色动力技术,按照燃料不同分为LNG、液氨、甲醇、氢动力和锂电为主的电驱动。其中,以电池为储能装置、开展电力推进的技术具有多重优势,尤其是在降低运营成本、提升驾乘体验、以及推动船舶智能化等方面优势较为明显。减碳降污大势叠加电动技术迭代升级,电动船舶将逐渐渗透适宜场景,在未来的绿色船舶中占据一席之地。

全球持续推进船舶节能减排政策落地,电动船舶发展正处在快速增长前夕。国内外权威机构出台一系列政策,推动船舶领域节能减排。政策指引下,全球绿色船舶数量提升。海外尤其欧洲的船舶电动化发展较早,已开始由“消费品”场景向“经济实用”场景渗透,中国电动船舶近年来发展提速。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电动船舶行业市场全景评估及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电动船舶行业市场全景评估及发展前景展望报告

《2026-2032年中国电动船舶行业市场全景评估及发展前景展望报告》共十二章,包含2026-2032年电动船舶投资建议,2026-2032年中国电动船舶未来发展预测及投资前景分析,2026-2032年中国电动船舶投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自卸汽车(传统能源类)品牌份额分析:福田、东风、陕汽上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)车型结构分析:轻型客车是运钞车的主流车型[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)车型结构分析:轻型货车上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国雏禽运输车(传统能源类)车型结构分析:重型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)