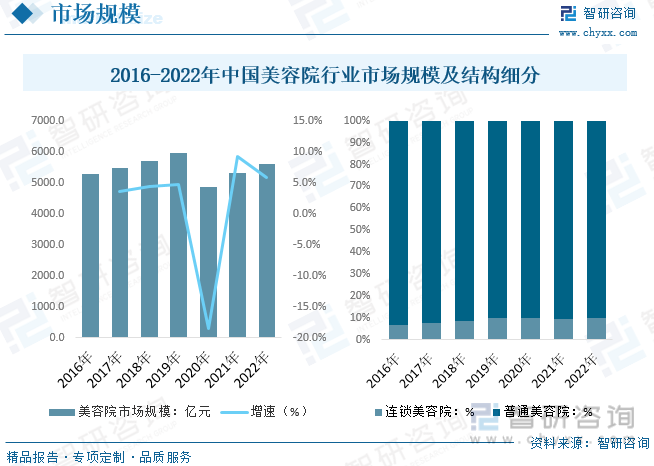

内容概况:据统计,2022年我国美容院行业市场规模约为5614.5亿元,同比增长5.9%,其中连锁美容院市场规模占比90.2%,普通美容院市场占比从2016年的6.6%提升至9.8%。地区分布方面,我国美容院市场形成了以北京、上海、南京、广州、杭州、深圳、武汉、长沙、重庆、成都为重心的布局。

关键词:美容院、医疗美容、美容美发

一、美容院综述

美容院是一种提供各种美容和护理服务的专业机构,其主要目标是帮助顾客改善外貌和皮肤健康。美容院通常提供一系列的美容和护理服务,包括但不限于面部护理、皮肤护理、美发、美甲、脱毛、身体护理等,按照其提供的服务和特点进行分类,主要有面部护理美容院、美发沙龙、美甲沙龙、身体护理美容院及综合性美容院。

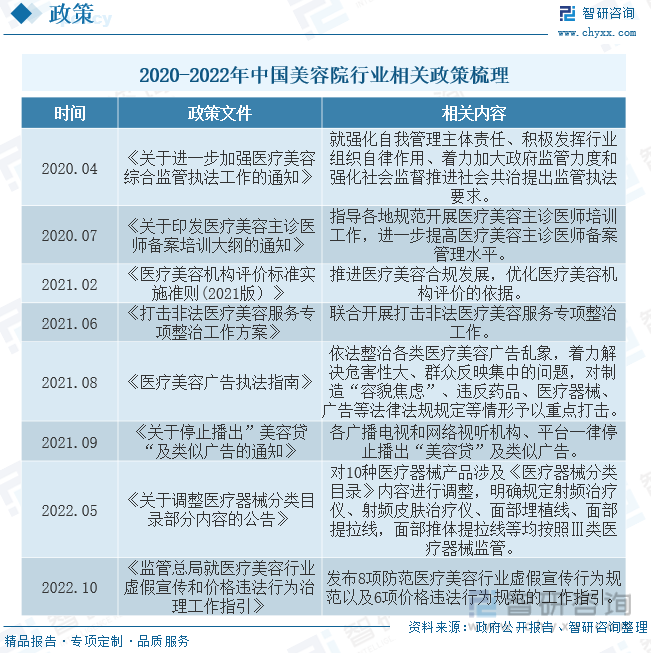

二、医疗美容行业相关政策梳理

针对医疗美容行业存在的乱象,中国卫生部联合多部门共同出台了一系列政策规范医疗美容行业。2021年6月,国家卫生健康委、中央网信办、公安部、海关总署、市场监管总局、国家邮政局、国家药监局、国家中医药局等八部门联合印发的《打击非法医疗美容服务专项整治工作方案》以及《国家药监局综合司关于进一步加强可用于医疗美容的医疗器械监管的通知》。

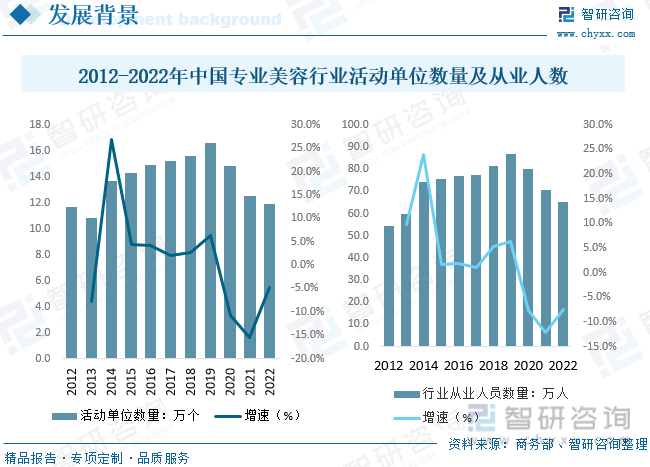

自2020年受新冠疫情爆发影响,国内生活美容商家开店率相比于疫情前大幅下降,2020-2022年我国专业美容机构活动单位数呈现下降态势,主要是受到疫情冲击,关店数量增长。2022年国内专业美容机构活动单位数约11.9万家。从业人员方面,2022年我国专业美容行业从业人数为65.2万人。随着居民收入以及审美、健康意识的提高,消费者美容需求呈现专业化和细分化趋势。

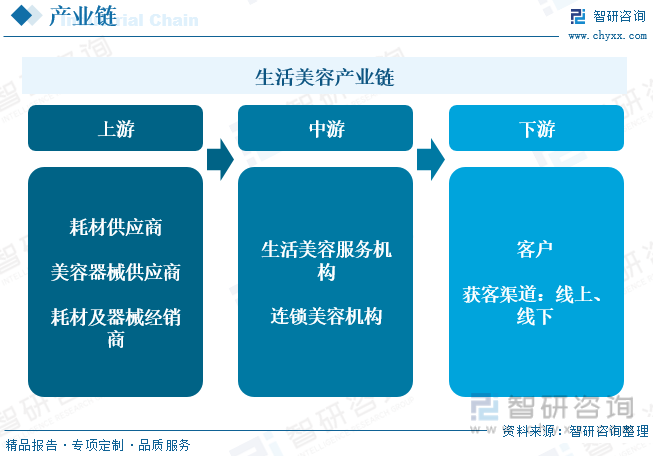

三、美容院产业链

生活美容服务产业链清晰,较为完整。产业链上游参与者主要包含耗材与美容器械的生产商和经营商。产业链中游参与者为生活美容服务机构。按照商业模式不同可分为直营生活美容服务机构与加盟生活美容服务机构两种。按照机构规模可划分为美容院、社区店、SPA店与会所店四类。生活美容主要客户群体是20-35岁女性,但随着年轻群体及男性群体美容护理需求度上升,部分年轻人与男性也逐渐成为生活美容客户。

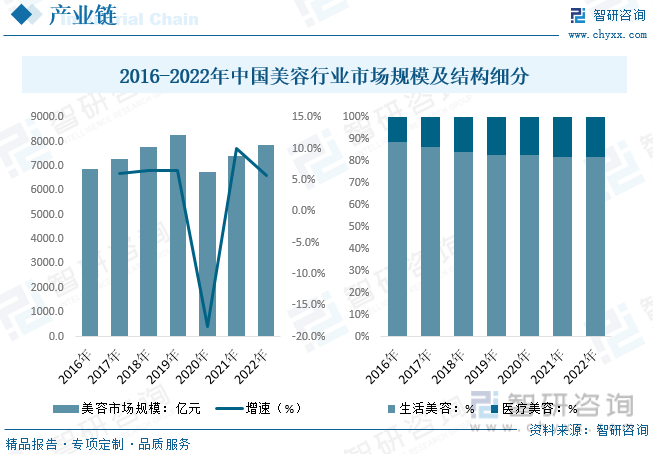

美容行业发展源于上世纪80年代,资历尚浅,但其发展势头不容小觑。现在,业界甚至将其称为继房地产、汽车、电子通讯、旅游之后的“第五大消费热点”。2022年我国美容行业整体市场规模约7850亿元,同比增长5.8%。近年来。传统生活美容服务无法满足特定需求人群,医疗美容市场占比保持快速提升,2022年国内医疗美容行业市场规模占比约为18.1%。

相关报告:智研咨询发布的《中国美容院行业市场运营格局及发展趋向分析报告》

四、美容院行业现状分析

随着国家经济区域调控的逐级深化,随着部分落后区域消费意识的觉醒,美容院投资机会逐步由一级向二三级或由发达地区向欠发达地区转移。美容与美发正逐步分化并集中为两个差异化明显的部分,美容或美发单体店新开设数量大于综合店数量趋势明显。大型与小型新开设门店趋于综合店,中型门店趋于单体店。从国内美容院行业市场规模来看,据统计,2022年我国美容院行业市场规模约为5614.5亿元,同比增长5.9%,其中连锁美容院市场规模占比90.2%,普通美容院市场占比从2016年的6.6%提升至9.8%。地区分布方面,我国美容院市场形成了以北京、上海、南京、广州、杭州、深圳、武汉、长沙、重庆、成都为重心的布局。

五、美容院行业竞争情况

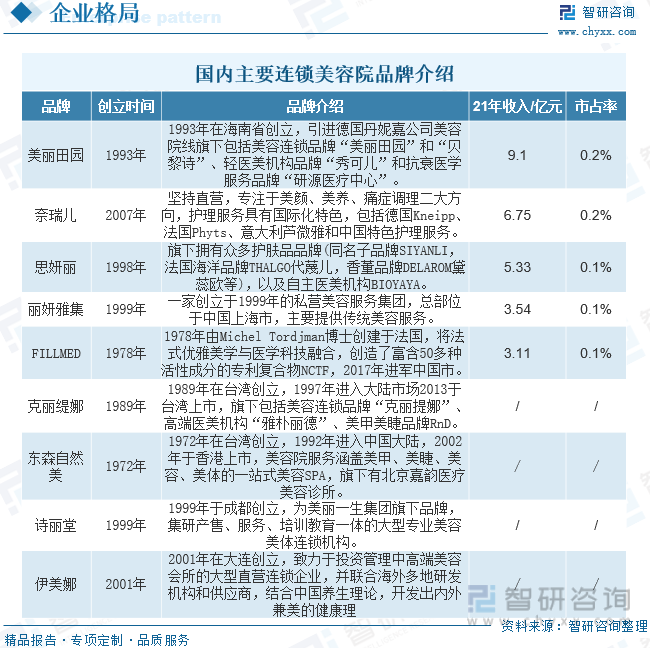

传统美容服务以日常面部与身体服务为主,于NMPA国家药监局获批进度与商业化速度较快,但受产品与服务标准化、资金门槛与人才短缺等限制,行业竞争者多以小而散等形式为主,整体格局高度分散。按收入计算,我国传统美容服务市场CR5合计不足1.0%,其中美丽田园以9.11亿收入与0.2%的市占率位居我国传统美容服务市场份额第一。未来行业有望超专业化与差异化趋势发展,向更高质量与执业标准靠拢,头部企业有望以技术优势、品牌知名度与顾客资源等优势快速扩张,在高度分散的格局中实现行业整合。

六、美容院行业未来发展趋势

美容院行业整体市场发展随着国民收入的增加而不断的蓬勃发展,行业内从业主体和人数不断增加,营业收入也显著的扩大。美容院行业的发展与居民收入、经济发展、居民的消费理念变化紧密相关,行业市场容量大,且随着经济的发展仍在不断的扩张。居民的消费升级,使得城市居民能够且更有意愿花费更多开支于美容,也使得行业高速发展。未来美容市场会趋向规范化,同时医疗美容和生活美容的界限会越来越清晰,消费者也会更加理性。

1、市场整合加快。市场竞争加剧以后,市场参与者之间的整合将在这个分散的行业内加速进行。单店做大,趋向连锁都是发展趋势,以促进企业的长远发展。一些中小品牌的美容院可能会退出市场,经过市场的重新组合形成新的格局。市场整合将推动行业向更高质量及执业标准靠拢提供服务。预期具有技术优势、品牌知名度及顾客资源优势的领先企业将快速扩张。

2、专业化及差异化的服务。由于顾客美容意识提高及美容技术进步,现今顾客对美容服务的需求更加多样化及差异化,如皮肤美白、纤体及皮肤紧致。由于顾客对服务的要求较以前更高、更多样化,因此鼓励服务提供商于未来以更专业的方式提供服务。很多专业线企业会把项目精细化,通过体系化的培训和资质认证,获得消费者对其专业度的认可。美容院专业化的情况下会出现一些空白市场,这对中小美容企业是有很大益处的。

3、美容院综合化发展。越来越多的成熟企业通过兼并、合作的形式来拓展自身服务内容及经营面积,从单一品类业务转向综合性服务企业。传统美容美发服务企业通过研发自有品牌产品、开展专业化妆和客户个人整体服饰搭配服务等不同形式拓展了企业门店的营业额,增强了企业的核心竞争力。未来美容院将变成一个女性超级会所,提供综合性、多元化、一体化的服务,满足不同客户需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国美容院行业市场运营格局及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国美容院行业市场运营格局及发展趋向分析报告

《2026-2032年中国美容院行业市场运营格局及发展趋向分析报告》共十一章,包含2026-2032年中国美容院行业投资战略研究,2026-2032年中国美容院行业投资机会与风险分析,对美容院行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年河南省雏禽运输车(传统能源类)市场分析:南阳市上牌量超80辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年畅通路绿化综合养护车(传统能源类)上牌情况分析:上牌量集中在北京市[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国囚车(传统能源类)品牌份额分析:江改以206辆、42.47%的份额位居榜首,占据绝对领先地位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)