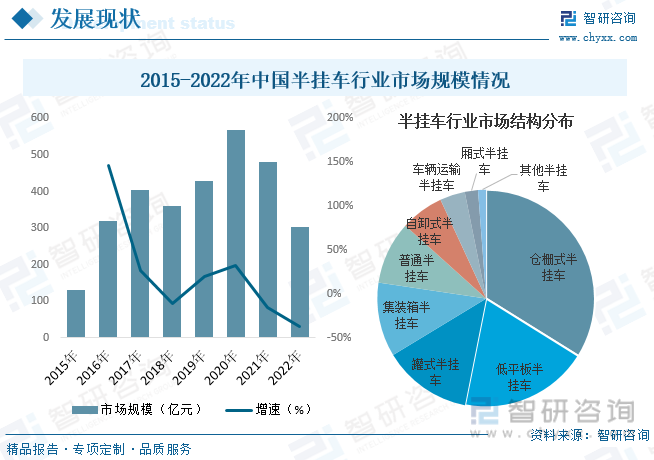

内容概况:随着近年来我国公路货运和物流行业的发展,加上近年来煤炭、钢铁等材料的需求旺盛,拉动了我国货车行业的快速增长,间接促进了我国半挂车行业的发展。由于2020年是国三政策淘汰补贴的最后一年,使得大部分货车在2020年完成了置换,货车产销量一度飞速上涨,进而带动了半挂车市场的快速增长。随着政策补贴的过去,2020年的透支销售使得后续货车迎来产销量双降的局面,半挂车需求也持续下滑。2022年,在国内多地疫情反复、需求大幅下滑等因素下,行业规模迎来大幅下滑,约为303.18亿元,同比下降37.1%。其中仓栅式半挂车占比最高,约为33.9%,其次为低平板半挂车和罐式半挂车,占比分别为19.3%和13.2%左右。

关键词:半挂车行业发展趋势 半挂车行业市场规模 半挂车行业产量 半挂车行业需求量

一、概述

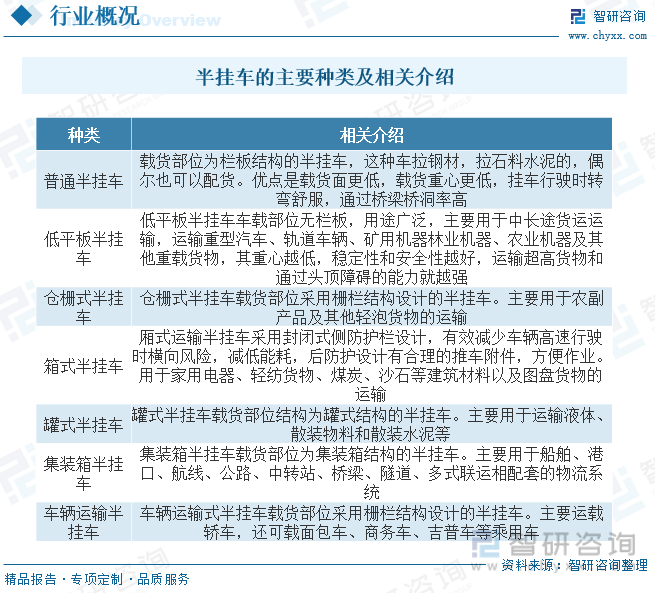

半挂车是车轴置于车辆重心(当车辆均匀受载时)后面,并且装有可将水平和垂直力传递到牵引车的联结装置的挂车,是通过牵引销与半挂车头相连接的一种重型的运输交通工具,主要用于运输体积大,且不易拆分的大件货物。半挂车一般是三轴半挂车,主要包括普通半挂车、低平板半挂车、仓栅式半挂车、箱式半挂车、罐式半挂车、集装箱半挂车、车辆运输半挂车等种类。

二、行业政策

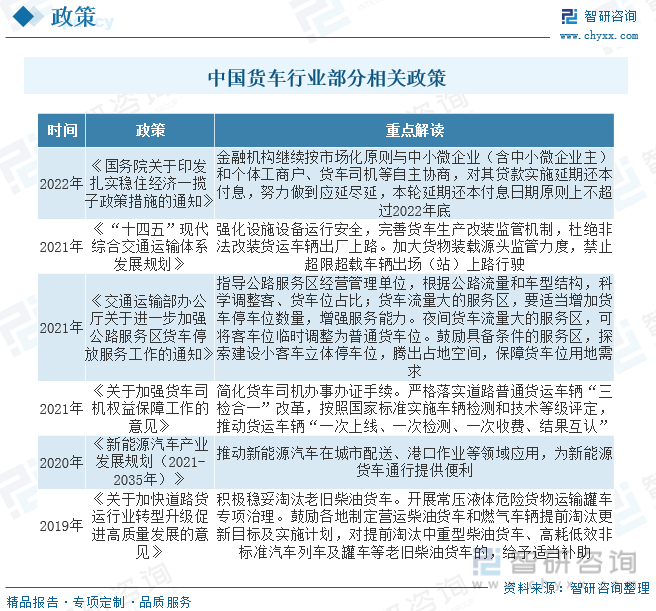

近些年,为了促进货车行业发展,我国陆续发布了许多政策,比如2021年交通运输部发布的《关于进一步加强公路服务区货车停放服务工作的通知》指导公路服务区经营管理单位,根据公路流量和车型结构,科学调整客、货车位占比;货车流量大的服务区,要适当增加货车停车位数量,增强服务能力。夜间货车流量大的服务区,可将客车位临时调整为普通货车位。鼓励具备条件的服务区,探索建设小客车立体停车位,腾出占地空间,保障货车位用地需求。

三、产业链

半挂车行业产业链上游为原材料环节,主要包括钢材、有色金属、橡胶、轮胎等;中游为半挂车生产供应环节;下游主要应用于货运、物流等领域。

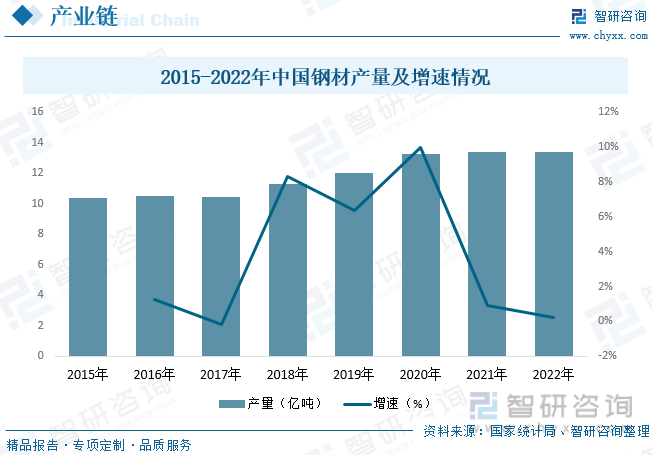

钢铁是国民经济的中流砥柱,是国家的命脉,是国家生存和发展的物质保障。钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,而钢材是我国钢铁行业主要产品之一。随着国际产业的转移和我国国民经济的快速发展,我国钢铁工业取得了巨大成就,钢材产量也随之不断增加。据资料显示,2022年我国钢材产量达134033.5万吨,同比增长0.3%。

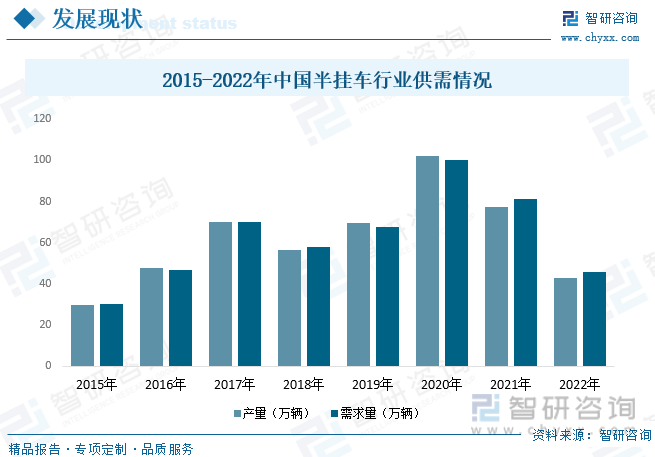

四、发展现状

随着近年来我国公路货运和物流行业的发展,加上近年来煤炭、钢铁等材料的需求旺盛,拉动了我国货车行业的快速增长,间接促进了我国半挂车行业的发展。由于2020年是国三政策淘汰补贴的最后一年,使得大部分货车在2020年完成了置换,货车产销量一度飞速上涨,进而带动了半挂车市场的快速增长。随着政策补贴的过去,2020年的透支销售使得后续货车迎来产销量双降的局面,半挂车需求也持续下滑。2022年,在国内多地疫情反复、需求大幅下滑等因素下,行业规模迎来大幅下滑,约为303.18亿元,同比下降37.1%。其中仓栅式半挂车占比最高,约为33.9%,其次为低平板半挂车和罐式半挂车,占比分别为19.3%和13.2%左右。

从行业供需方面来看,受产业透支消费及国内经济增速放缓、多地疫情反复等因素影响,2020年以来我国半挂车产需量持续下滑。据资料显示,2022年我国半挂车产量约为43.07万辆,同比下降44.4%;需求量约为45.83万辆,同比下降43.6%。

相关报告:智研咨询发布的《中国半挂车行业投资机会分析及市场前景趋势报告》

五、重点企业

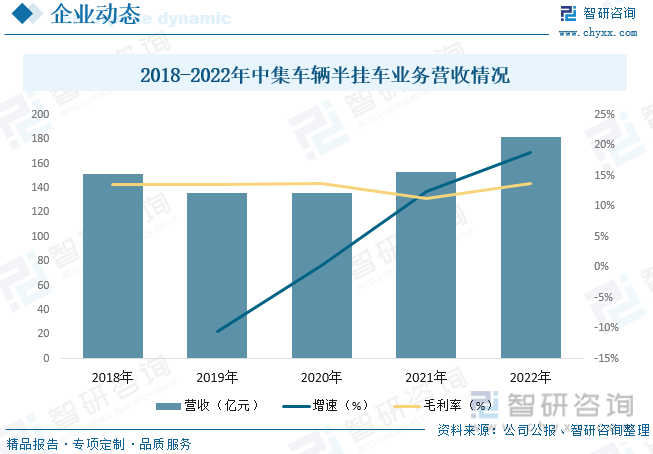

中集车辆(集团)股份有限公司成立于1996年,中业务涵盖七大类半挂车的生产、销售和售后市场服务,在全球范围运营着多个知名品牌,目前在境内外已建成13家半挂车生产“灯塔”工厂、7家专用车上装生产“灯塔”工厂、2家轻型厢式车厢体生产“灯塔”工厂,并搭建多个系列半挂车产品的“产品模块”和进行数字化的转型与升级。截至2022年,中集车辆在全球半挂车生产制造商中已连续十年位列第一,是全球半挂车与专用车高端制造领导者。据资料显示,2022年公司半挂车业务营收为181.43亿元,同比增长18.77%,毛利率为13.8%。

六、发展趋势

目前我国专用挂车产品主要以运输类为主,如厢式半挂车、仓栅式半挂车等。我国专用挂车技术标准跟不上专用挂车产品发展的步伐。我国在专用挂车生产上缺少品牌和技术。主要体现在发动机技术、产品结构上。可喜的是国内企业已经在与海外发达国家开展合作,且目前处于技术引进和消化阶段,并正在走向海外。我国正在成为专用挂车的研发和制造中心,而且专用挂车产品结构将发生变化。如工程类专用挂车由于建设任务的完成需求将减少,与人们生产密切相关的专用挂车和物流运输挂车将成为主力;由此将引导半挂车企业逐渐分为产量大技术含量低的企业和产量小但技术含量很高的企业两大类。我国专用挂车需求越来越细化,专用挂车产品正在向集约化、智能化、多极化、安全、环保、节能等方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国半挂车行业投资机会分析及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半挂车行业投资机会分析及市场前景趋势报告

《2026-2032年中国半挂车行业投资机会分析及市场前景趋势报告》共十一章,包括2026-2032年半挂车行业投资战略研究,半挂车行业发展战略研究,半挂车行业发展策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询