内容概况:2022年我国农产品网络零售额达5313.8亿元,较2021年增长25.9%。随着整体农产品电商快速扩张,我国农产品销售线上渗透率持续走高,从2015年的1.28%增长至2022年的4.54%左右,预计随着国内农产品电商接受度和低线城市继续走高,我国农产品电商规模将保持快速增长态势。

关键词:农产品电商市场规模 农产品电商产业链 农产品电商渗透率 农产品电商竞争

一、农产品电商产业概述

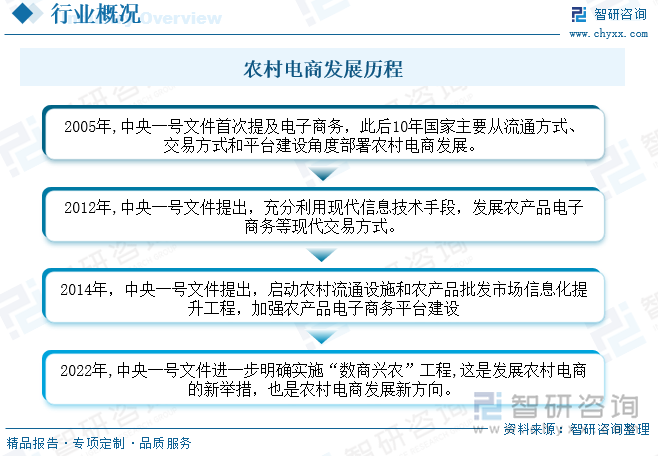

2003年至2015年,农村电商处于路径探索阶段。2005年中央一号文件首次提及电子商务,之后10年国家主要从流通方式、交易方式和平台建设角度部署农村电商发展。2016年至2020年,农村电商进入规模化专业化发展阶段。国家加大对农村电商的部署力度,提出了更高要求,明确了农村电商的主要工作方向,2021年以后,农村电商发展进入“数商兴农”高质量发展新阶段。农产品电商是农村电商发展的基础和重要组成部分。农产品电商主要是指农户通过电商平台,直接将农产品从农村销售到消费者手中,减少了中间流通环节,降低流通成本从而提升农户产品价格和利润空间。

二、农产品电商政策

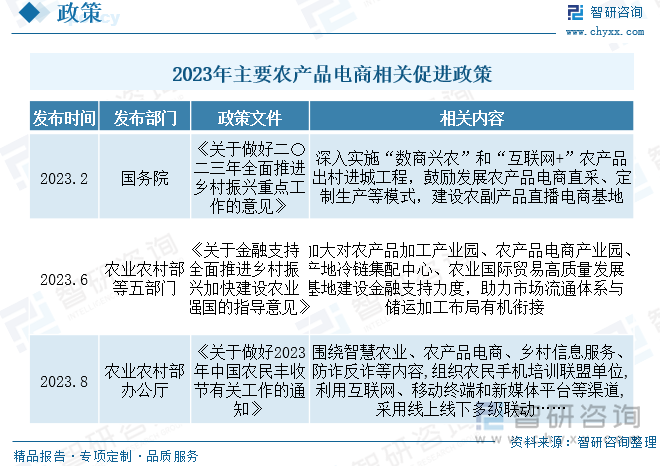

农业农村部《“十四五”全国农业农村信息化发展规划》指出,到2025年,农业农村信息化发展水平明显提升,支撑农业农村现代化的能力显著增强。在推进农产品电子商务部分提到,构建工业品下乡和农产品进城双向流通格局,鼓励多样化多层次的农产品网络销售模式创新,发展直播电商、社交电商、县域电商等新模式,综合利用线上线下渠道促进农产品销售。培育乡村数字经济,推动城乡要素双向自由流动,鼓励互联网企业向乡村拓展业务,推动先进信息技术与乡村产业深度融合。2023年以来我国持续出台相关政策鼓励农产品电商快速发展扩张,预计在政策持续鼓励推动下叠加物流完善,整体农产品电商将加速扩张。

三、农产品电商产业链

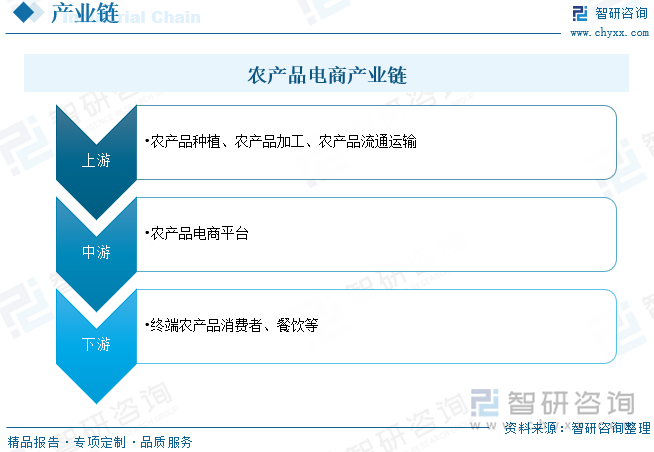

农产品电商产业链以农业生产者为核心,通过电商平台连接消费者,并由物流配送体系实现农产品从农村到城市的运输。此外,金融、技术等相关服务商提供支付和IT技术支持,共同推动整个电商体系的运转。农产品电商主要上游主要为农业生产者为主,通过中游零售电商平台、专业农产品电商平台等经过物流到达下游农产品消费者和餐饮企业,具备流通时间减少,消除中间经销商、降低成本等优势,同时利于消费者和农户。

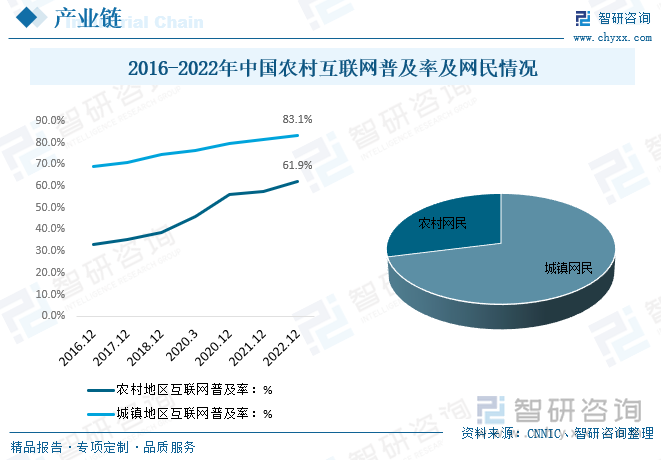

2022年6月,我国现有行政村已全面实现“县县通5G、村村通宽带”。行政村通光纤比例从不到70%提升至100%,平均下载速率超过100Mb/s,基本实现与城市同网同速。农村地区互联网普及率进一步提升。截至2022年12月,我国农村互联网普及率达61.9%,较2021年末提升4.3%,农村网民规模为3.08亿,较2021年12月增长2371万,占网民整体的28.9%。随着农村互联网普及率和网民数量持续走高,农产品电商将持续渗透普及。

四、农产品电商产业现状

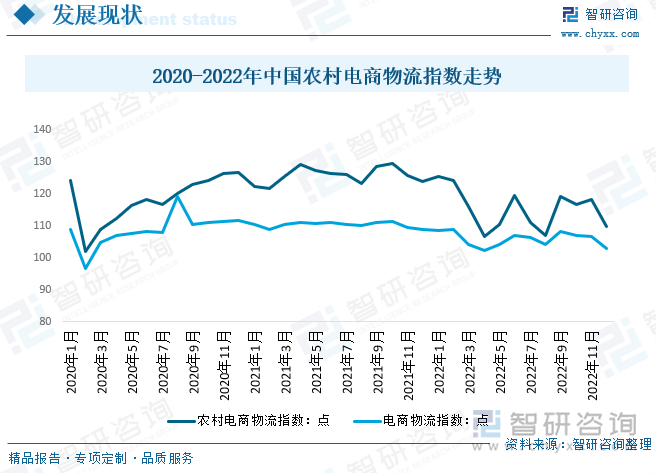

我国农村电商整体概况而言,随着我国农村互联网的普及率逐年上升中,农村物流网络日益完善,邮政营业网点实现了乡镇全覆盖,建制村全部通邮,根据中国物流采购联合会的电商指数检测来看,目前我国农村电商好于整体电商产业,尤其是在2021年,农村电商指数明显高于整体电商指数,体现出农村电商的快速扩张态势,农产品电商作为重要贡献领域行业同样保持快速增长趋势。

相关报告:智研咨询发布的《中国农产品电商行业市场现状分析及发展前景展望报告》

近年来,随着电子商务进入农村,我国电商B2C发展速度较快,在推动我国脱贫攻坚和乡村振兴中起到了巨大作用。我国农产品电商规模情况而言,数据显示,2022年我国农产品网络零售额达5313.8亿元,较2021年增长25.9%。随着整体农产品电商快速扩张,我国农产品销售线上渗透率持续走高,从2015年的1.28%增长至2022年的4.54%左右,预计随着国内农产品电商接受度和低线城市继续走高,我国农产品电商规模将保持快速增长态势。

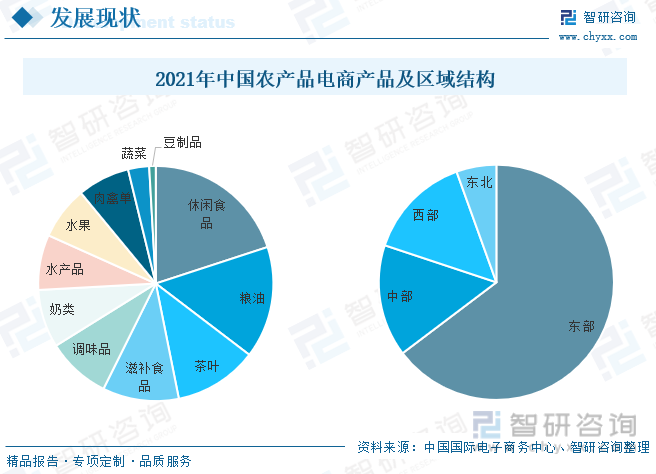

2021年农产品网络销售市场分省份来看,广东、浙江、上海、北京和山东农产品网络零售额排名前五,合计占全国农产品网络零售额比重的48.9%,零售额前十位省份合计占全国农产品网络零售额比重的89.8%。分地区来看,东部、中部、西部和东北地区的农产品网络销售额分别占全国农产品网络零售额的64.7%、15.4%、14.4%和5.5%,东部占有较大份额,分品类来看,休闲食品、粮油、茶叶排在零售额的前三位,分别占农产品网络零售额的20%、15.4%和11.5%。

五、农产品电商竞争现状

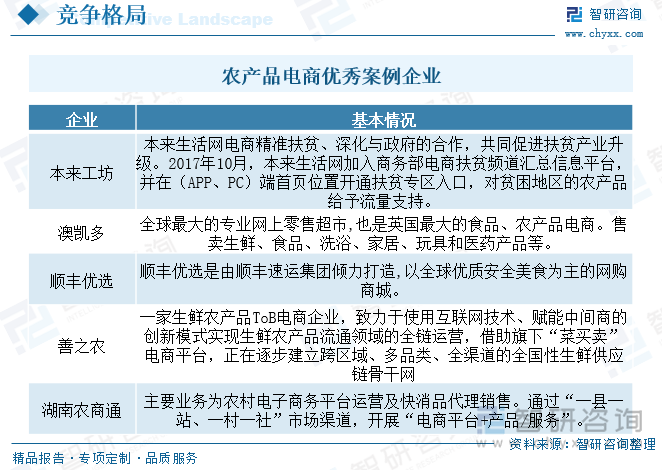

我国农产品电商尽管市场份额分散且无领先平台,但拓展速度相对较快,各平台在市场中不断扩大覆盖率。然而,服务质量参差不齐,物流配送和售后服务表现优劣不一。在运营模式上,各平台存在差异,例如生鲜电商和农副产品电商有所区别。部分上市企业如中粮糖业和宏辉果蔬等具有一定影响力和竞争力,其中宏辉果蔬在大宗商品领域有所建树,而冠农股份和龙大肉食等则具有地域优势。未来,农产品电商行业将进一步发展,各平台需不断提升服务质量,创新运营模式以取得竞争优势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国农产品电商行业市场现状分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农产品电商行业市场现状分析及发展前景展望报告

《2026-2032年中国农产品电商行业市场现状分析及发展前景展望报告》共十章,包含农产品行业电商运营优秀案例研究,农产品主流电商平台比较及企业入驻选择,农产品企业进入电子商务领域投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国农产品国际贸易现状:跨境电商的蓬勃发展给农产品国际贸易带来新窗口[图]](http://img.chyxx.com/2021/05/20210522144320.jpg?x-oss-process=style/w320)

![2026年中国数据处理器(DPU)芯片行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:英伟达等海外厂商仍然占据主导地位[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国实验分析仪器行业产业链、政策、发展现状、竞争格局及技术发展趋势分析:国产仪器持续迭代升级,国产替代空间打开[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国面粉行业产业链、产量、需求量、进出口贸易、竞争企业及发展趋势分析:工业专用面粉需求高速增长,拉动整体市场需求扩容[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)