内容概述:配网市场的扩大将会为电力线通信技术带来更大的增量需求。从2015年到2022年,中国电力载波通信行业的需求量呈现稳步增长的趋势。需求量从2015年的8960万片增长到2022年的23648万片,期间总体上增长了166.5%。

一、电力载波通信行业概述

电力载波通信 ( Power Line Communication,PLC )是利用高压电力线(在电力载波领域通常指 35kV 及以上电压等级)、中压电力线(指 10kV 电压等级)或低压配电线( 380/220V 用户线)作为信息传输媒介进行语音或数据传输的一种特殊通信方式。该技术的最大优势是依托电力线网络,不需要重新布线,具有施工、运行成本低等特点。

电力线载波通信是利用电力线作为信息传输媒介,加载经过调制的高频载波信号进行语音或数据传输的一种通信方式。经过长期发展,目前我国已形成了以光纤通信为主,电力载波通信、微波通信等多种方式并存的电力系统通信网络格局。其中,电力载波是电力系统特有的通信方式,由于其无需重新布线,可以充分利用配用电网现成的物理网络进行通信和数据传输,被广泛应用于电力系统。

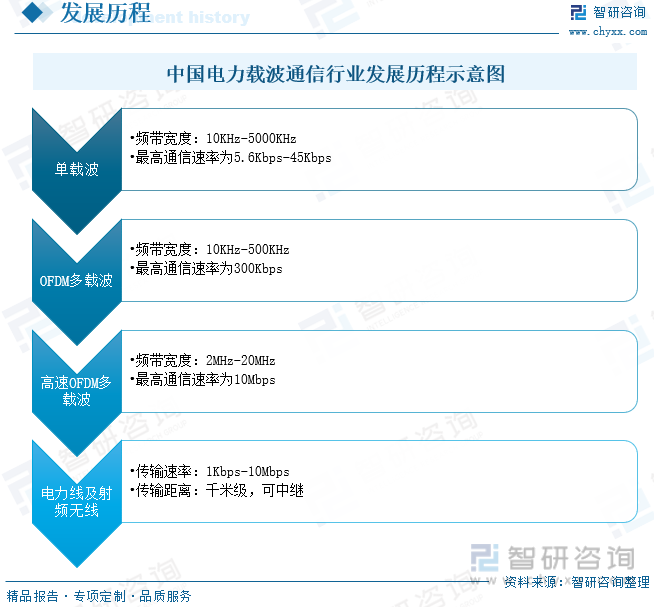

最初窄带电力线载波通信采用10kHz-500kHz的频带宽度,技术立足于单载波技术(FSK等)。后来,向正交频分复用(OFDM)多载波技术兴起,在OFDM支持下窄带最高通信速率达到300kbps。2017年-2018年期间,宽带HPLC技术逐步成熟,采用2MHz-20M Hz的频带宽度,通信速率达到1Mbps,进一步满足智能电力物联网的建设需求。

二、政策

根据《“十四五”信息通信行业发展规划》,“十三五”期间,信息通信行业总体保持平稳较快发展态势,在经济社会发展中的战略性、基础性、先进性地位更加凸显;“十四五”时期是建设网络强国和数字中国、推进信息通信行业高质量发展的关键时期。

三、产业链

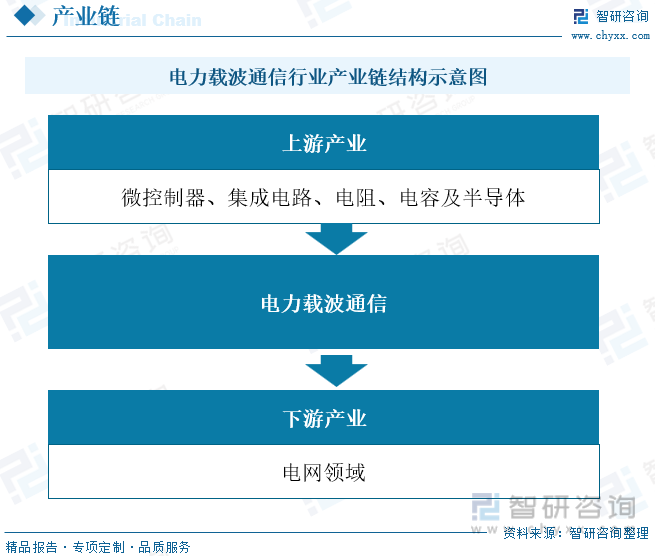

上游行业主要包括微控制器、集成电路、电阻、电容及半导体,产品的性能对电力载波通信行业产品性能的实现有着重要影响。上游行业技术水平的发展有助于提高行业的技术发展水平,缩短电力载波通信行业产品更新换代周期。下游行业为电网领域,由于电能表产品主要由电网公司采购,因此行业的发展与电网公司政策制定、标准推出有较大关系。此外,由于电网公司通常会对芯片进行选择,因此电网公司的偏好也会对行业的竞争格局产生较大影响。

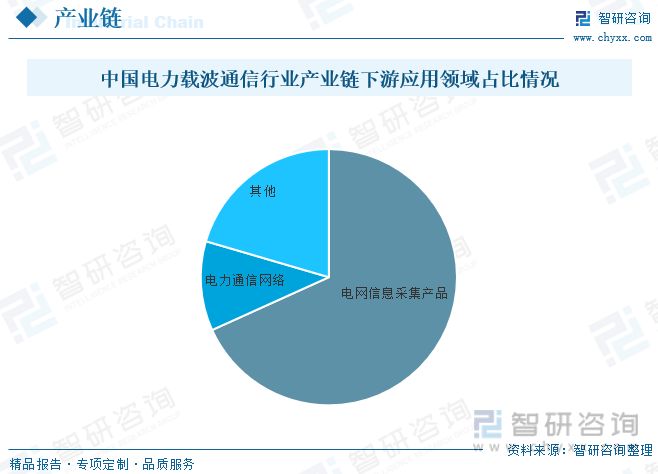

电力载波通信行业下游应用领域由电网信息采集产品、电力通信网络等组成, 其中,电网采集信息产品占据了半数以上的份额,占比为68.24%,电力通信网络占比为11.29%,其他领域占比为20.47%。

智研咨询发布的《中国电力载波通信行业市场行情动态及竞争战略分析报告》

四、中国电力载波通信行业发展现状

常见物联手段存在通信距离有限或者易受环境影响的问题,而电力载波通信是一种不需要重新架设网络,只要有电线,就能进行数据传输的技术,具有不受金属和墙壁阻挡、穿墙越壁的特点。因此,面向物联网场景,电力载波通信网络通信效率和信息化水平的提升将助力实现末端设备智能化、设备全联接。根据数据显示,2022年中国电力载波通信行业市场规模约为241.61亿元。

配网市场的扩大将会为电力线通信技术带来更大的增量需求。从2015年到2022年,中国电力载波通信行业的需求量呈现稳步增长的趋势。需求量从2015年的8960万片增长到2022年的23648万片,期间总体上增长了166.5%。这表明电力载波通信技术在电力行业中的应用逐年增多,因为电力通信网络的建设和现代化所需的载波通信设备的需求不断增加,特别是在2019年,需求量大幅增长,达到17438万片,较2018年增长39.17%。这是由于电力行业的数字化转型和智能化发展需求增加所致。

五、中国电力载波通信行业市场竞争格局

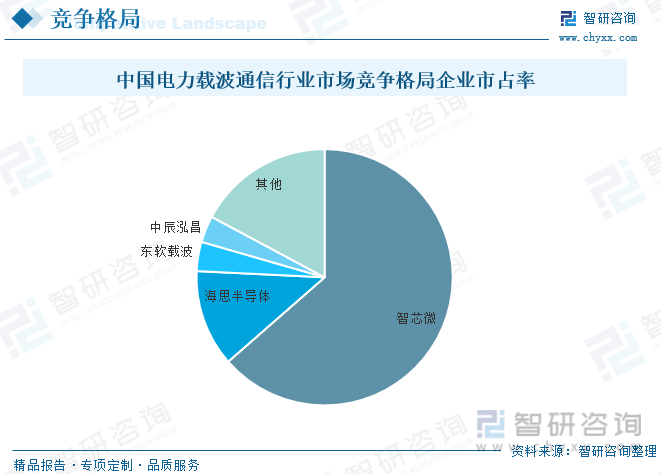

HPLC是对现有窄带电力线载波进行升级、支撑智能电网及电力物联网更高业务需求的高速电力线载波通信网络,国家电网从2018年开始对HPLC模块进行统一招标,智芯微、海思已经占领了国网HPLC市场的绝对份额,其中,智芯微在2018年-2020年的市占率分别为67.30%、68.06%和63.56%。

六、未来中国电子载波通信行业发展趋势

1、数字化转型加速

电力行业正逐步实现数字化转型,电网的自动化、智能化程度不断提高,这将进一步推动对电力载波通信技术的需求。数字化转型将要求更高的数据传输速度、网络可靠性和安全性,这将成为电力载波通信技术发展的重要驱动因素。

2、智能电网需求增长

随着智能电网(智能电力系统)的发展,对实时数据传输、设备互联和智能监控的需求将迅速增加。电力载波通信作为连接智能电网各个部件的关键技术之一,将在智能电力系统的构建中发挥重要作用。

3、能源互联网发展

中国提出了能源互联网的构想,旨在实现能源的高效流动和共享。电力载波通信将在能源互联网的建设中扮演关键角色,帮助优化电力分布、能源调度和管理。

4、5G技术融合

5G技术的广泛应用将与电力载波通信产生交叉影响。5G技术的高速、低延迟特点可能被应用于电力载波通信,从而提升通信速度和稳定性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电力载波通信行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电力载波通信行业市场行情动态及竞争战略分析报告

《2026-2032年中国电力载波通信行业市场行情动态及竞争战略分析报告》共七章,包含2021-2025年中国电力载波通信行业主要产品及技术分析,电力载波通信行业主要企业生产经营分析,2026-2032年中国电力载波通信行业风险与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国平板运输车区域上牌量分析:湖北省上牌量超5000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年江苏省气瓶运输车市场分析:苏州、常州、无锡上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年湖南省洗扫车市场分析:长沙市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动自卸汽车区域上牌量分析:云南、河南、四川省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)