内容概况:由于5G用的电波频率远大于4G时期,4G基站仅RRU(射频拉远单元)+BBU(基带单元)有PCB需求。5G基站架构中无源天线将和RRU合成新的单元AAU,AAU将包含部分物理层功能;而BBU将可能拆分为CU和DU,AAU设备的内部连接会更多的采用PCB方式,因此相比4G基站,无源天线部分也将有PCB需求,加之5G时期工艺的提高,对PCB板的需求相对于4G大幅上升,而PCB需求的上升则直接促进上游高频高速覆铜板的需求,随着5G产业的稳步推进,近年来全球高频高速覆铜板产业规模持续增长,2020年全球高频高速覆铜板市场规模达32.46亿美元,预计2023年有望突破44亿美元,受下游制造业区域布局的影响,目前,全球高频高速覆铜板消费主要集中亚太地区,占比高达95.19%。

关键词:高频高速覆铜板行业现状、高频高速覆铜板市场竞争格局、高频高速覆铜板发展趋势

一、概述

以低信号传送损失为最重要特性的高频高速覆铜板,是射频/微波电路用CCL(一般简称“高频CCL”)和高速数字电路用CCL(一般简称“高速CCL”)的统称,是在电子电路设计中常用的一种特殊类型的印刷电路板(PCB),高频覆铜板制备工艺与普通覆铜板流程类似,包括混胶、上胶烘干、粘切片裁剪后叠BOOK、层压、剪板等。

中国高频高速覆铜行业发展历程大致可以分为起步阶段、技术引进与发展阶段、技术自主创新与成长阶段、行业蓬勃发展阶段和技术升级与国际竞争阶段,中国的高频高速覆铜行业经历了从起步到成长的漫长历程,逐步实现了技术的突破和自主创新,随着技术的不断进步和市场的不断扩大,未来有望继续保持良好的发展势头。

二、产业链

1、产业链结构

高频高速覆铜板产业链上游主要包括覆铜板、铜箔、玻璃纤维布、环氧树脂等原材料的生产及供应商,下游为各类电子产品的生产商,包括通信设备、消费电子、家电、汽车电子、工业控制、医疗、航空航天等领域。

2、上游

高频高速覆铜板上游原材料主要包括覆铜板、铜箔、玻璃纤维布、环氧树脂等,2022年中国覆铜板产量达9.1亿平方米,同比增长13.33%;铜箔产量达80亿平方米,同比增长23.23%;环氧树脂产量达11366.9万吨,同比增长2.97%,中国覆铜板、铜箔、环氧树脂持续增产,为高频高速覆铜板行业提供了丰富的原材料。

3、下游

高频高速覆铜板的终端应用领域几乎涉及所有的电子产品,2022年中国电信业务收入达1.58万亿元,同比增长7.48%。2021年家用电冰箱产量完成8992.11万台,2022年中国家用电冰箱产量完成8664.4万台;2021年房间空气调节器产量完成21835.7万台,2022年中国房间空气调节器产量完成22247.3万台;2021年家用电风扇产量完成24972.4万台;2021年家用吸排油烟机产量完成4121.45万台;2021年家用洗衣机产量完成8618.54万台;2021年家用吸尘器产量完成14413.66万台;2021年移动通信手持机产量完成166151.58万台,2022年中国移动通信手持机产量完成156080万台;2021年微型计算机设备产量完成46691.98万台,2022年中国微型计算机设备产量完成43418.2万台;2021年笔记本计算机产量完成29501.36万台;2021年显示器产量完成17368.6万台;2021年彩色电视机产量完成18496.53万台,2022年中国彩色电视机产量完成19578.3万台;2021年组合音响产量完成22121.54万台;2021年数码照相机产量完成701.59万台,随着通讯、消费电子、汽车电子领域的快速发展,电子行业仍将保持快速增长,庞大的电子信息产业终端市场给高频高速覆铜板行业提供了广阔的市场空间。

相关报告:智研咨询发布的《中国高频高速覆铜板行业市场专项调研及竞争战略分析报告》

三、发展现状

由于5G用的电波频率远大于4G时期,4G基站仅RRU(射频拉远单元)+BBU(基带单元)有PCB需求。5G基站架构中无源天线将和RRU合成新的单元AAU,AAU将包含部分物理层功能;而BBU将可能拆分为CU和DU,AAU设备的内部连接会更多的采用PCB方式,因此相比4G基站,无源天线部分也将有PCB需求,加之5G时期工艺的提高,对PCB板的需求相对于4G大幅上升,而PCB需求的上升则直接促进上游高频高速覆铜板的需求,随着5G产业的稳步推进,近年来全球高频高速覆铜板产业规模持续增长,2020年全球高频高速覆铜板市场规模达32.46亿美元,预计2023年有望突破44亿美元,受下游制造业区域布局的影响,目前,全球高频高速覆铜板消费主要集中亚太地区,占比高达95.19%。

从国内市场来看,随着5G技术的快速推广和智能设备的普及,对高频高速覆铜板的需求不断增加,2021年中国高频高速覆铜板产量达2736.95万平方米,需求量达9200.88万平方米,市场规模达258.54亿元,其中,高频板占16.16%,高速板占83.84%,2022年产业链上下游的半成品、成品库存偏高,使得需求萎靡不振,而行业产能扩充太大,供给严重过剩导致价格内卷十分惨烈,2022年中国高频高速覆铜板市场规模首次出现下滑,未来随着5G、6G建设的不断推进,中国高频高速覆铜板市场将恢复增长趋势,预计2023年中国高频高速覆铜板需求量将达到12074.99万平方米,市场规模有望突破310亿元。从价格走势来看,随着国内企业的生产规模扩大,国产化率提升,市场竞争加剧,行业供给更加充足,产品价格持续下降,预计2023年中国高频高速覆铜板市场价格将降至260元/平方米。

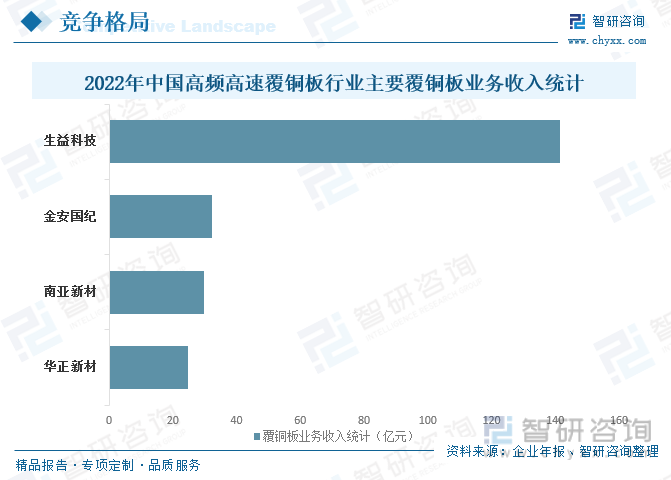

四、竞争格局

1、整体格局

现阶段,中国高频高速覆铜板行业内企业数量正在持续增加,市场竞争日益加剧,但领先企业所具有的先发优势以及产品极高的客户验证壁垒使得领先企业获得了更加快速的增长,领先企业市场占有率持续提升,2022年生益科技覆铜板业务收入完成141.3亿元,遥遥领先,其次为金安国纪和南亚新材,覆铜板业务收入分别完成32.21亿元和29.87。

2、头部企业分析——生益科技

广东生益科技股份有限公司创始于1985年,是集研发、生产、销售、服务为一体的全球电子电路基材核心供应商。经过三十余年的发展,通过生益人的不断努力,生益覆铜板板材产量从建厂之初的年产60万平方米发展到2020年度的10382万平方米。生益科技集团总部坐落于中国最具经济活力的城市——广东东莞,先后在咸阳、苏州、香港、台湾、常熟、南通和九江等地建立了全资子公司和控股子公司,集团员工近万人。生益科技始终立足于高标准、高品质、高性能、高可靠性,自主生产覆铜板、半固化片、绝缘层压板、金属基覆铜箔板、涂树脂铜箔、覆盖膜类等高端电子材料,2022年生益科技营业总收入完成180.1亿元,毛利润39.69亿元,毛利率为22.03%,覆铜板产销量分别完成11148.32万平方米和11179.24万平方米,覆铜板业务收入完成141.3亿元,占营业总收入的78.46%。

五、发展趋势

随着5G、物联网等技术的普及,高频高速覆铜板市场需求有望进一步提升,随着通信技术和数据传输的不断进步,未来可能会需要更高频率和更快速率的高频高速覆铜板,另外,随着电子设备越来越小型化和轻便化,对小型、高密度、高性能电路板的需求也会增加,其次,为了满足更高频率、更高速率和更复杂电路设计的要求,未来可能会涌现出新的高频高速覆铜板材料和制造工艺。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国高频高速覆铜板行业市场专项调研及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高频高速覆铜板行业市场专项调研及竞争战略分析报告

《2026-2032年中国高频高速覆铜板行业市场专项调研及竞争战略分析报告》共十章,包含2021-2025年中国高频高速覆铜板行业上下游主要行业发展现状分析,2026-2032年中国高频高速覆铜板行业发展预测分析,高频高速覆铜板行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国高频高速覆铜板行业发展历程、供需情况、市场规模、竞争格局及未来趋势:国产替代进程加快,高频高速覆铜板市场规模达370.6亿元[图]](http://img.chyxx.com/images/2026/0217/21ca3a087747da8c91405bd1f5445f8c8533de48.png?x-oss-process=style/w320)

![研判2026!中国硼中子俘获治疗(BNCT)行业发展历程、政策汇总、产业链、发展现状、未来趋势:BNCT 赛道高景气,国内项目加速落地[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国眼科用药行业分类、产业链、市场规模、竞争格局分析:居民眼健康意识提升等驱动下,行业创新破局加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国特种材料制品行业政策、产业链、发展现状、重点企业及趋势研判:国家战略性新兴产业政策持续赋能,特种材料制品迎来高质量发展机遇期[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国运油车(传统能源类)区域上牌量分析:河北、新疆、四川上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)