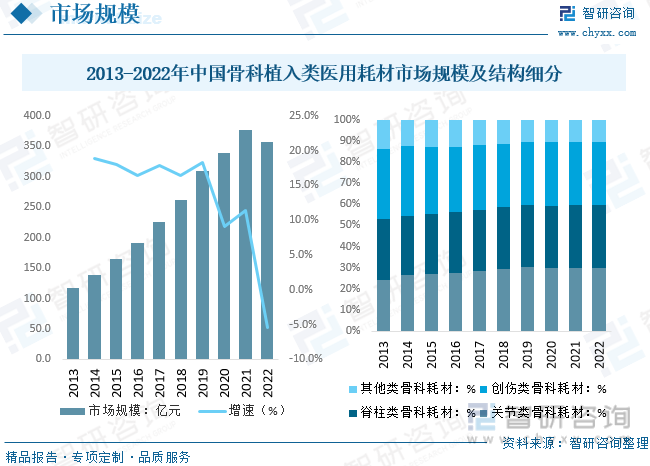

内容概况:2022年我国骨科耗材部分产品集采降价幅度较大,使得2022年国内市场规模有所下滑。数据显示,2022年中国骨科植入类医用耗材市场规模约为356亿元,同比下降5.44%。细分市场方面,骨科植入耗材主要包括创伤类、脊柱类、关节类三大细分市场,规模相近,2022年分别占据整体市场的 30.1%、29.4%、30.1%。

关键词:骨科植入类医用耗材、骨科植入医疗器械、骨科耗材

一、骨科植入类医用耗材综述

骨科植入类医用耗材是指在骨科手术或治疗过程中,用于植入人体的各种医疗器械、材料或设备。骨科植入类医用耗材在骨折修复、关节置换、脊柱手术等领域中发挥重要作用,帮助修复骨骼组织、改善关节功能以及矫正脊柱问题。分类别来看,骨科植入耗材按照植入治疗部位的不同分为五大类:创伤类、脊柱类、关节类、运动医学类、神经外科类。

二、骨科植入类医用耗材行业相关政策梳理

各省市骨科带量采购陆续开展。2019年7月31日,国务院办公厅印发了《治理高值医用耗材改革方案的通知》,在高值医用耗材领域探索带量采购。骨科植入物耗材作为临床广泛使用的高值医用耗材,带量采购在各地积极探索。2021年以来,采购范围持续拓宽,涉及品类涵盖创伤类、脊柱类、关节类、人工合成骨、运动医学等产品。集采产品平均降幅范围为32%-82%,最高降幅范围为61%-95%,采购量范围70%-80%不等。

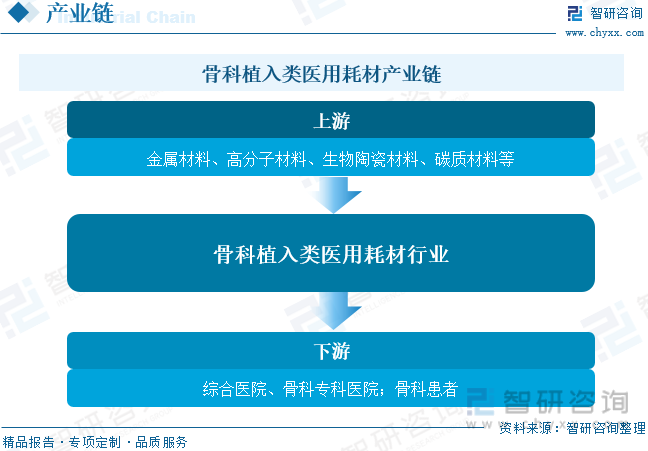

三、骨科植入类医用耗材产业链

骨科植入类医用耗材行业属于技术密集型产业,各类骨科植入类医用耗材行业和相关配套器械工具的研发、生产涉及医学、生理学、材料学等多个学科,产品直接或间接应用于人体的脊柱、关节等组织,对技术水平要求较高,特别是在脊柱类和关节类领域,由于植入需要长期存在于体内,对产品的生物相容性、耐腐蚀性以及设计结构都有极高的要求。

随着国内老龄化加剧及工作习惯变化等,老龄人口及中青年人口的骨质健康问题愈发突出,不断促进骨科医疗器械等需求增长。数据显示,2022年我国65岁以上老人占比进一步提升至14.90%。下游骨科医院方面,近年来骨科专科亿元同样保持较高水平发展,2021年国内骨科专科医院数量达到662家,仅次于2019年的663家。

相关报告:智研咨询发布的《中国骨科植入类医用耗材行业市场运行格局及前景战略分析报告》

四、骨科植入类医用耗材行业现状分析

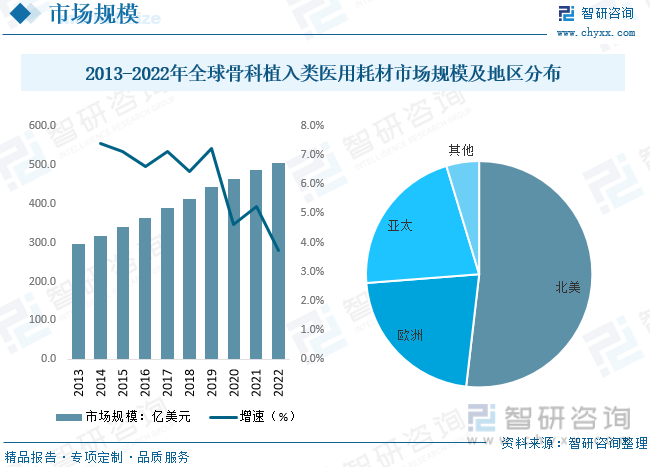

在全球人口持续老化、不良的生活型态、意外性创伤以及新兴医疗技术发展等因素影响下,全球骨科植入类医用耗材市场规模不断增长。据统计,2022年全球骨科植入类医用耗材市场规模约为505亿美元,同比增长3.73%。其中北美是全球最大的骨科植入类医用耗材需求市场,人口高龄化及较高的人均收入,驱动了市场的成长;欧洲市场规模次于北美;亚太地区随着中国与印度经济的成长与健康意识提升,成为全球成长最快的区域市场。

国内市场方面,随着我国老龄化程度的加深,我国整体骨科类疾病发病率也有所上升,骨科患者增长,带动行业发展,同时2022年我国骨科耗材部分产品集采降价幅度较大,使得2022年国内市场规模有所下滑。数据显示,2022年中国骨科植入类医用耗材市场规模约为356亿元,同比下降5.44%。细分市场方面,骨科植入耗材主要包括创伤类、脊柱类、关节类三大细分市场,规模相近,2022年分别占据整体市场的 30.1%、29.4%、30.1%。

五、骨科植入类耗材行业竞争情况

骨科耗材是医疗器械市场的前五大细分市场之一。全球医疗器械巨头都极为重视企业在这一领域的发展。经过长期不断的兼并与收购,现阶段在全球骨科耗材市场中,实力强大的企业市场份额不断攀升,强生、捷迈邦美、史赛克、美敦力、施乐辉五大巨头占据较大的市场份额,全球骨科耗材市场集中度较高。

从国内市场竞争格局来看,国外骨科龙头企业仍占据较大份额,集中度有进一步提升空间。按照技术壁垒来分,骨科耗材中关节>脊柱>创伤,国产化率与此相反,创伤>脊柱>关节,其中创伤类的国产化率已达70%左右,而脊柱类国产化率约40%,关节类国产化率仅有27%,海外五巨头在国内仍具有较大份额。

近年来,得益于骨科耗材的集采政策和国产替代,骨科植入耗材行业有望不断提升行业集中度,国内龙头有望进一步扩大市场占有率。目前国内威高骨科在国内骨科植入类医用耗材市场占比超过5%,其次爱康医疗、大博医疗、春立医疗等优秀企业占据一定市场份额。

国内医疗企业积极布局,如国产医疗器械巨头迈瑞医疗在创伤类、脊柱类、关节类和生物材料四个市场均有布局,在创伤类已推出股骨髓内钉、组合式外固定架、一体式外架等产品和包括腕部、肩部、膝部、髋部等在内的诸多套解决方案,在脊椎类推出胸腰椎后路固定系统,在关节类推出初次置换系统、翻修系统等,在生物材料类推出人工骨等产品。同样国产骨科龙头通过收购兼并、技术合作、代理经销等方式丰富在骨科领域的业务范围和产品种类。

六、骨科植入类耗材行业发展趋势

1、骨科植入物材料类型不断丰富。钴铬钼、纯钛、钛合金、多孔钽等多种新型金属材料应用比例逐渐提升,以PEEK高分子材料和碳纤维等为代表的新型材料的基础研究和临床应用也取得较大进展,骨科植入物的机械强度、耐疲劳性、生物相容性等性能不断优化。同时加工工艺不断进步,3D打印技术运用范围逐渐扩大,各种有利于器械与骨组织结合的生物材料表面改性技术不断涌现。

2、个性化定制发展潜力巨大。随着3D打印技术的不断发展,个性化医疗将在骨科植入领域变得更加普遍。医疗器械和植入物可以根据每位患者的具体需要和解剖结构进行定制制造,从而提供更好的适应性和效果。

3、生物材料、仿生设计等高科技融合。1)生物可降解材料、干细胞技术以及生物激活物等在骨科植入领域的应用将持续增加。这将有助于促进更快速的骨组织再生和修复,减少患者康复时间,并降低排异风险。2)智能植入物的发展将使其能够对身体状态做出实时响应,例如,调整骨折部位的压力分布,促进更快的康复。仿生设计也将进一步提高植入物与周围组织的融合度。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国骨科植入类医用耗材行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国骨科植入类医用耗材行业市场运行格局及前景战略分析报告

《2026-2032年中国骨科植入类医用耗材行业市场运行格局及前景战略分析报告》共十四章,包含骨科植入类医用耗材行业风险及对策,骨科植入类医用耗材行业发展及竞争策略分析,骨科植入类医用耗材行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国低值医用耗材行业发展现状分析及未来趋势研判:市场规模或将持续上升,展现出广阔的发展前景[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)