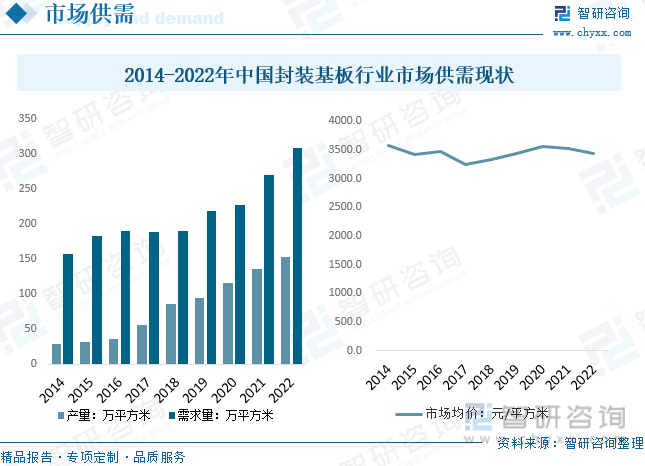

内容概况:受益于云计算、服务器、数据中心需求增长与ADAS渗透率不断提升,封装载板行业市场规模水涨船高。数据显示,2022年中国封装基板行业市场规模约为106亿元,同比增长11.6%。022年我国封装基板行业需求量大幅增加,产量增长有限。据统计,2022年我国封装基板行业产量约为152.0万平方米,需求量约为307.8万平方米,分别同比增长12.6%、14.1%,国内对外进口依赖度还处于较高的程度。

关键词:封装基板、IC载板、集成电路封测、半导体封测

一、封装基板综述

封装基板是由电子线路载体(基板材料)与铜质电气互连结构(如电子线路、导通孔等)组成,其中电气互连结构的品质直接影响集成电路信号传输的稳定性和可靠性,决定电子产品设计功能的正常发挥。封装基板属于特种印制电路板,是将较高精密度的芯片或者器件与较低精密度的印制电路板连接在一起的基本部件。

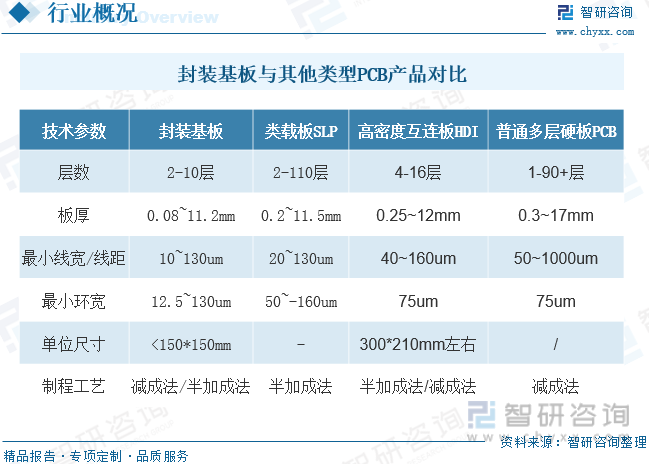

封装基板可以简单的理解为是具有更高性能或特种功能的PCB,是可为芯片、电子元器件等提供电气连接、保护、支撑、散热、组装等功效,以实现多引脚化,缩小封装产品体积、改善电气性能及散热性、超高密度或多芯片模块化以及高可靠性的电子基板。封装基板产品有别于传统PCB,从产品层数、板厚、线宽与线距、最小环宽等维度看,封装基板更倾向于精密化与微小化,而且单位尺寸小于150*150mm,是一类更高端的PCB,其中线宽/线距是产品的核心差异,封装基板的最小线宽/线距范围在10~130um,远远小于普通多层硬板PCB的50~1000um。

按照封装工艺的不同,封装基板可分为引线键合封装基板和倒装封装基板。其中,引线键合(WB)使用细金属线,利用热、压力、超声波能量为使金属引线与芯片焊盘、基板焊盘紧密焊合,实现芯片与基板间的电气互连和芯片间的信息互通,大量应用于射频模块、存储芯片、微机电系统器件封装;倒装(FC)封装与引线键合不同,其采用焊球连接芯片与基板,即在芯片的焊盘上形成焊球,然后将芯片翻转贴到对应的基板上,利用加热熔融的焊球实现芯片与基板焊盘结合,该封装工艺已广泛应用于CPU、GPU及Chipset等产品封装。此外,按照应用领域的不同,封装基板又可分为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,主要应用于移动智能终端、服务/存储等。

二、集成电路行业相关政策梳理

为了提升我国集成电路的自主研发能力,降低对外依赖性,我国自2014年开始陆续发布了一系列政策来扶植我国集成电路行业。如2014年国务院发布的《国家集成电路产业发展推进纲要》明确提出,到2020年,要基本建成技术先进、安全可靠的集成电路产业体系,实现跨越式发展;2021年财政部、税务总局和海关总署联合发布《关于支持集成电路产业和软件产业发展进口税收政策的通知》,提出对相关企业实行税收优惠政策。我国正从全方位、多角度发布政策共同推动集成电路行业的进步,将有效拉动封装基板行业需求。

三、封装基板产业链

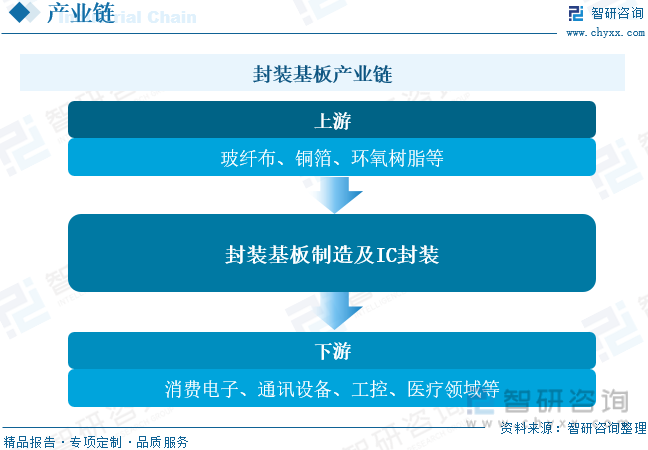

封装基板行业上游主要是玻纤布、铜箔、环氧树脂等原材料,下游应用广泛,主要应用于消费电子,通讯设备和工控及医疗等领域。

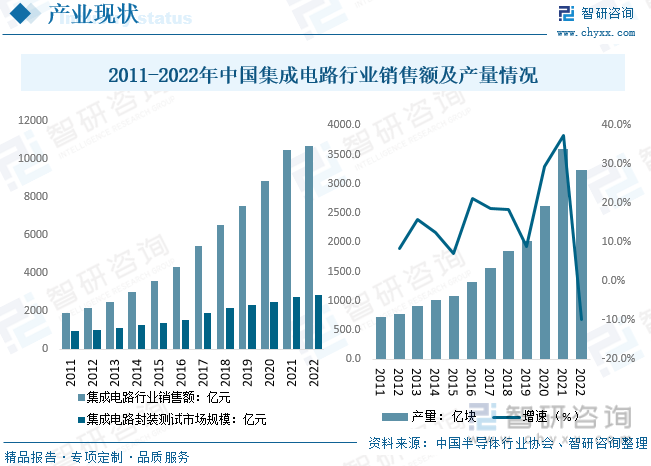

从下游集成电路行业发展现状来看,数据显示,2022年1-9月,国内集成电路行业销售额达到7943亿元,预计全年市场规模约为10590亿元,同比增长1.3%。封装基板作为半导体封装材料,与下游半导体封装测试市场增长,2022年国内集成电路封装测试市场规模约为2872.9亿元,同比增长4.0%。行业产量方面,2022年我国集成电路产量为3241.9亿快,同比下降9.8%,同时2022年我国集成电路进出口量分别为5384、1539.2亿块,分别同比下降15.3%、50.5%。

相关报告:智研咨询发布的《中国封装基板行业市场调查及未来前景预测报告》

四、封装基板行业现状分析

半导体行业景气度高涨,封装基板作为其封测环节的重要材料产销两旺。受益于云计算、服务器、数据中心需求增长与ADAS渗透率不断提升,封装载板行业市场规模水涨船高。数据显示,2022年中国封装基板行业市场规模约为106亿元,同比增长11.6%。

国内市场供需方面,2022年我国封装基板行业需求量大幅增加,产量增长有限。据统计,2022年我国封装基板行业产量约为152.0万平方米,需求量约为307.8万平方米,分别同比增长12.6%、14.1%,国内对外进口依赖度还处于较高的程度,特别是高端产品。市场均价方面,受益于本土企业的市场份额将持续提升,行业的规模效益将会更加显著,预计未来将推动行业市场价格持续下降。

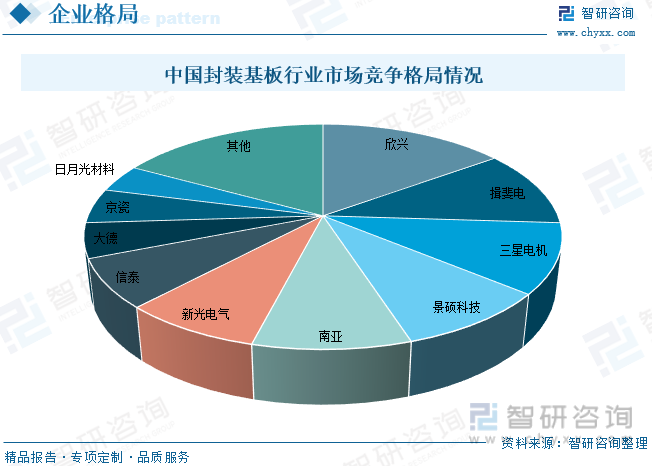

五、封装基板行业竞争格局

受制于产品加工难度与前期高投资门槛,封装基板行业形成集中且稳定的供给格局。从市占率看,封装基板产品前五大供应商集中度相对较高,国内前十大封装基板厂商集中度高达83%,而且封装基板厂商排名更为稳定,前十大厂商已经基本锁定。其中欣兴电子为封装基板行业龙头,市场份额占比约为15%。国内封装基板产业起步较晚,在2009年之后才实现了封装基板零的突破。且近年来IC产业发展迅猛,封装基板供不应求,叠加国产替代需求旺盛,兴森科技、深南电路、珠海越亚等国内主要载板厂商加码扩产。

六、封装基板行业发展趋势

随着国内封装基板产业升级,本土封装基板需求将迅速提升。我国封测产业地位的加强,半导体自产能力的提升以及国家对于半导体关键零部件和耗材国产化的推进,都将加速封装基板的国产化替代。此外,封装基板行业将继续寻求创新,以满足各种应用领域的需求,未来行业发展趋势如下:

1、高性能和高密度封装。封装基板行业正朝着实现更高性能和更高密度的方向发展。随着电子设备的不断进化,对于更小尺寸、更高集成度以及更复杂的电路设计的需求不断增加。多层封装、高速信号完整性以及微细连接线路等技术的发展,都旨在满足这一方向的要求。此外,系统级封装的趋势也是为了在有限空间内实现更多功能和性能。

2、新材料应用。封装基板行业对新材料和工艺的探索是不断前进的方向。寻找更优越的材料,如高导热性材料和低介电常数材料,有助于提高热性能和信号传输质量。

3、应用驱动的创新。物联网(IoT)和5G等新兴应用正推动封装基板行业朝着创新方向发展。这些应用对更高的集成度、更快的数据传输速率、更低的功耗等提出了需求,促使行业在连接技术、封装工艺和设计方法方面进行创新。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国封装基板行业市场调查及未来前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国封装基板行业市场调查及未来前景预测报告

《2026-2032年中国封装基板行业市场调查及未来前景预测报告》共十四章,包含2026-2032年封装基板行业投资机会与风险,封装基板行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国封装基板行业产业链情况分析:国产化进程加快产量不断提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国封装基板发展环境(PEST)分析:PCB市场快速发展,封装基板行业未来可期[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)