内容概述:根据数据显示,2015-2020年中国电源管理芯片行业均价呈现下降态势,2021-2022年均价有所上升,其主要原因为近两年市场缺货而导致的供不应求,在晶圆代工厂持续涨价的情况下,成本转嫁推升价格续涨态势明确,带动市场均价上涨,2022年中国电源管理芯片行业市场均价约为3.88元/颗。

一、电源管理芯片概述

电源管理芯片是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片。电源管理芯片直接影响电子设备性能,目前电源管理芯片正朝着保真信号、提高功率密度、延长电池使用寿命、减少外界噪音干扰以及提高在高压下的安全性方向发展。电源管理芯片主要是为保证电源系统的稳定运行,只要有电源应用场景都需要进行电源管理,在手机、TWS耳机等可穿戴设备、通信基站、汽车、工业、物联网等场景中,都需要运用电源管理芯片。

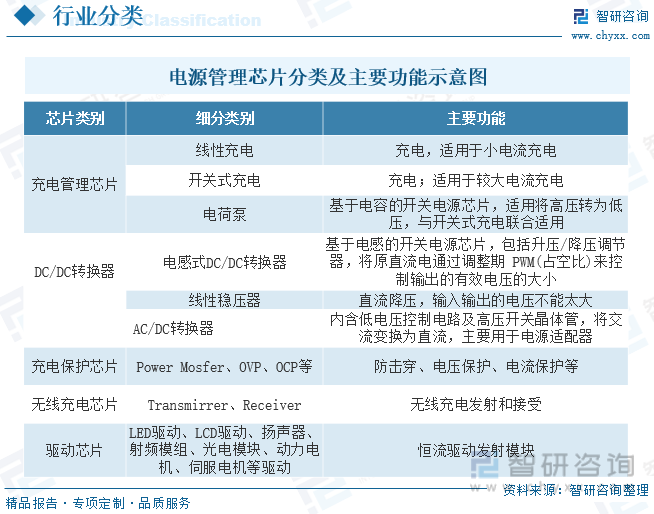

电源管理芯片重要性逐渐凸显,产品细分种类丰富。电源管理芯片是所有电子设备的电能供应心脏,负责电子设备所需电能的变换、分配、检测等管控功能,对电子设备而言是不可或缺的,其性能优劣和可靠性对整机的性能和可靠性有着直接影响。按照功能划分,电源管理芯片可分为充电管理芯片、DC/DC转换器、AC/DC转换器、充电保护芯片、无线充电芯片、驱动芯片等,可实现充电、升降压转换、交直流转换等功能。

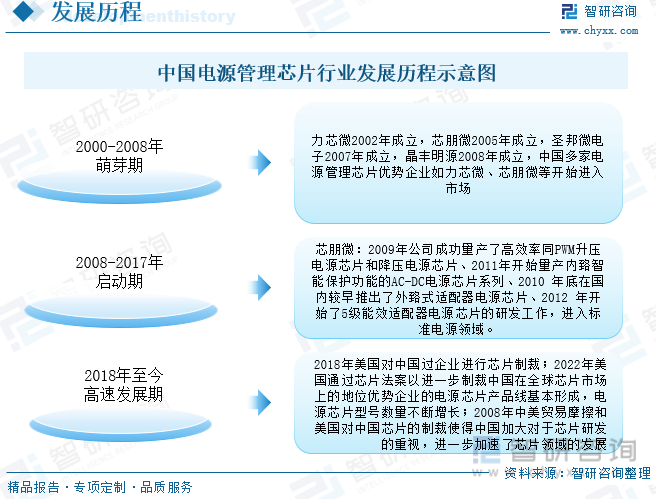

目前,中国的电源管理芯片发展已经经历了三个阶段,在中美贸易摩擦持续的大背景下,芯片产业作为国家的战略性发展产业,在外部环境紧逼和国家政策的支持下加速了发展进程,正处于高速发展的阶段。随着产业政策的不断完善,国产芯片的重要性和紧迫性日益凸显,未来中国电源管理芯片的发展速度将进一步加速。

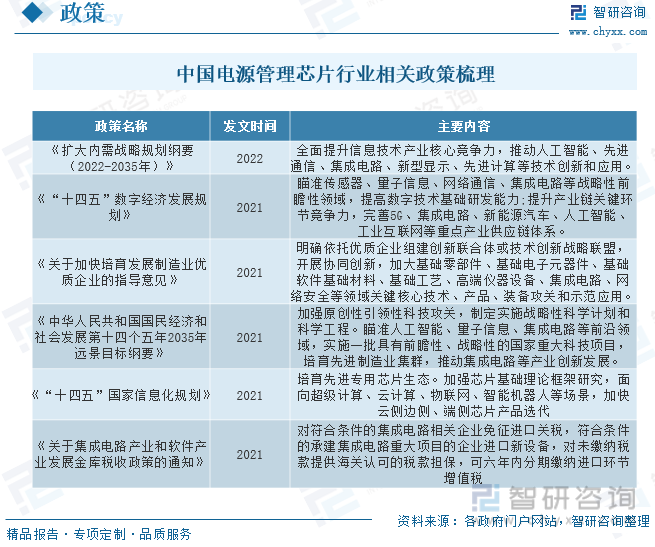

二、政策

集成电路是关系国民经济和社会发展全局的基础性、先导性和战略性产业。我国政府已颁布了一系列的政策法规,大力支持集成电路行业的发展壮大。电源管理芯片作为集成电路的重要组成部分,也大大受益其中。

三、产业链

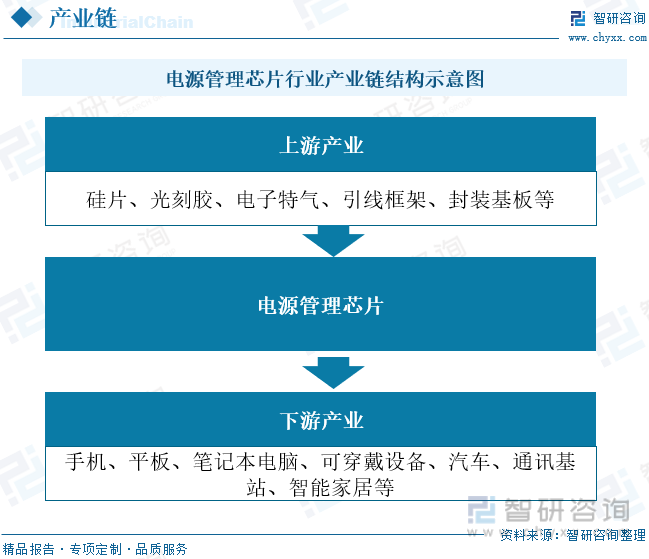

电源管理芯片行业产业链上游为原材料环节,主要包括硅片、光刻胶、电子特气、引线框架、封装基板等;中游为电源管理芯片生产供应,主要包括芯片设计、制造、封装及测试四个环节;下游主要应用于手机、平板、笔记本电脑、可穿戴设备、汽车、通讯基站、智能家居等领域。

目前,电源管理芯片最大的终端市场仍然是手机和消费类电子产品,但由于激烈竞争,盈利空间受到压缩。另一方面,汽车电子、可穿戴设备、智能家电、工业应用、基站和设备等下游领域需求持续增长。其中,车载电源管理芯片是电源管理芯片中应用增长最快的领域。电源管理芯片行业产业链下游中占比最重的为通讯领域,占比为25%,其次为数据处理,占比为24%,工业医疗占比为23%。

四、全球电源管理芯片行业发展现状

随着消费电子、新能源汽车、5G通讯等下游市场的发展,电子设备数量及种类持续增长,对于这些设备的电能应用效能的管理将更加重要,从而会带动电源管理芯片需求的增长。得益于电子产品在全世界范围的广泛应用,全球电源管理芯片市场近年来呈现平稳增长态势。根据数据显示,全球电源管理芯片行业市场规模呈现稳步上涨态势,2022年全球电源管理芯片行业市场规模约为399.9亿美元。

相关报告:智研咨询发布的《中国电源管理芯片产业发展动态及市场前景趋势报告》

五、中国电源管理芯片行业发展现状

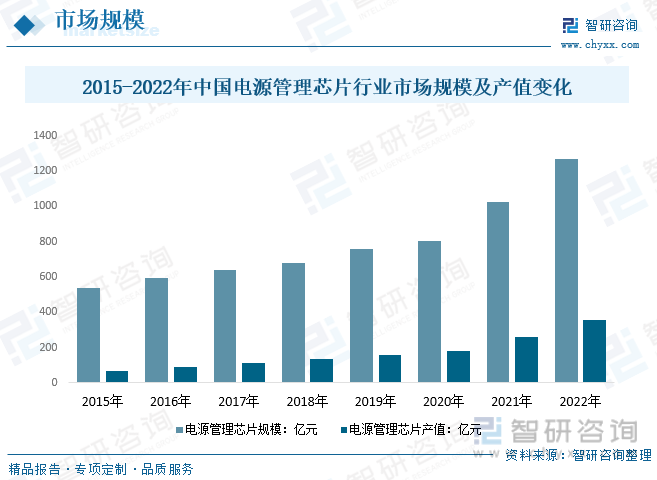

虽然当前半导体产业正处于下行周期,但得益于应用领域的广泛、产品分散,电源管理芯片不易受产业景气波动影响。近年来,新能源汽车、智能家居、储能市场的需求迅猛增长,下游终端产品国产替代速度加快,我国电源管理芯片仍然保持强劲增长,行业市场规模增速明显高于全球水平,根据数据显示,中国电源管理芯片市场规模近两年增速较快,2022年中国电源管理芯片市场规模约为1271.09亿元,2015-2022年复合增长率为13.08%。2022年产值约为354.4亿元。

中国电源管理芯片行业正在火热的进行国产替代化,随着进程的加快,产量逐步上涨,2022年中国电源管理芯片产量约为162.4亿颗,需求随着汽车行业的发展而逐步扩大,2022年中国电源管理芯片行业需求量约为327.6亿颗。在国产替代浪潮中,部分领域的车规电源管理芯片供需已经有所改善,且部分车用芯片已经开始调降,包括车灯LED驱动、电机驱动等驱动IC、PMIC及部分控制IC;根据数据显示,2015-2020年中国电源管理芯片行业均价呈现下降态势,2021-2022年均价有所上升,其主要原因为近两年市场缺货而导致的供不应求,在晶圆代工厂持续涨价的情况下,成本转嫁推升价格续涨态势明确,带动市场均价上涨,2022年中国电源管理芯片行业市场均价约为3.88元/颗。

六、中国电源管理芯片行业市场竞争格局

作为模拟芯片行业的主要细分市场之一,全球电源管理芯片市场同样呈现出国际大厂主导的竞争格局,全球电源管理芯片市场集中度较高,国内80%份额被欧美厂商垄断。行业国际巨头所占市场份额较大,其在销售规模、产品种类、核心IP等方面具备领先优势。整体上国际大厂产品种类多,应用领域覆盖消费电子、工业、汽车、航空航天等,在资产规模、研发能力、产品丰富性、覆盖的客户等方面具有较为明显的优势。截止到2022年,德州仪器、亚德诺、英飞凌、罗姆、微芯、日立等,市场份额占比分别为17%、12%、10%、8%、7%、7%。

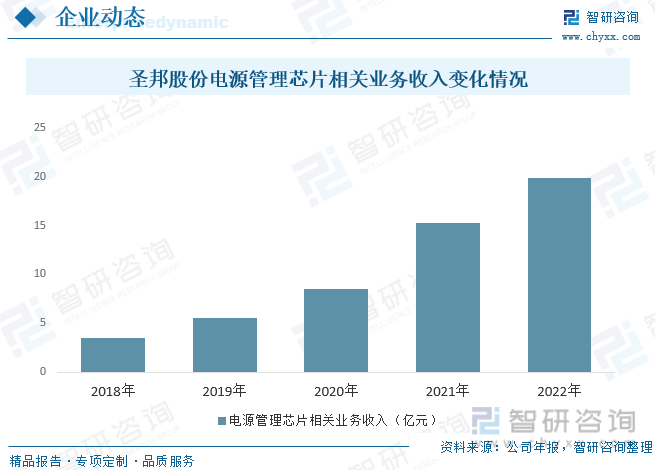

圣邦股份专注于高性能、高品质模拟集成电路的研发和销售,是A股上市首家专注于模拟芯片领域的半导体企业。公司专注于模拟芯片的研究开发,产品性能和品质对标世界一流模拟厂商,部分关键性能指标优于国外同类产品。公司推出了业界超低功耗的运算放大器和比较器、超低功耗的升压DC/DC转换器和降压DC/DC转换器、高精度低噪声的仪表放大器、小封装大电流高抗干扰性的LDO、高效锂电池充电器、24位高精度ADC、大动态对数电流—电压转换器、高精度电压基准电路、高精度温度传感器、微功耗高精度电流传感器等一批高性能模拟芯片产品。另外,模拟芯片具有通用性强、多样化、生命周期长、应用广泛等特点。根据公司年报显示,2022年其电源管理芯片相关收入为19.91亿元。

七、未来中国电源管理芯片行业发展趋势

1、国际厂商仍占据行业中市场的主要份额,中国大陆厂商有望凭借性价比实现份额提升

目前快充芯片市场中,安森美、赛普拉斯等国际龙头引领技术发展,占据65W以上快充市场主要份额;昂宝、立琦等中国台湾玩家以及芯朋微等中国大陆厂商目前主要集中在低功率领域,并向65W以上市场迈进。展望未来,中国大陆厂商有望在本土快充品牌崛起过程中,凭借价格、服务等优势实现份额的逐步提升,加快国产化替代进程。

2、工控领域需求增加,刺激国内电源管理芯片市场快速发展

工业领域应用的增加,驱动国内电源管理芯片市场迸发出新的增长动力;从5G方向来看,国内5G产业逐渐成熟,向各个行业渗透,依然成为全球经济发展和竞争的主要组成部分,预计未来随着5G行业的发展,基站数量逐年上涨,对电源管理芯片的需求也随增长;从电力方面来看,2018年开始,国家电网启动新一轮改造,同时存量智能电表的更新换代需求拉动了智能电表市场需求的回升,随着中国智能电网、智能电表的发展,为国内电源管理芯片行业注入新鲜活力;从电机方面来看,随着工业4.0时代的到来,传统领域需求仍然旺盛,新工业应用场景带来新需求,带动电源管理IC需求不断增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电源管理芯片产业发展动态及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电源管理芯片产业发展动态及市场前景趋势报告

《2026-2032年中国电源管理芯片产业发展动态及市场前景趋势报告》共十章,包含中国电源管理芯片优势企业财务状况及竞争力分析,2026-2032年中国电源管理芯片产业发展趋势分析,2026-2032年中国电源管理芯片行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国可可豆行业发展全景预览:供给高度依赖进口,进口规模长期持续处于高位[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国汽车研发试验行业进入壁垒、产业链图谱、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国兽药行业现状、注册量、相关企业分析:价格寒冬下的创新突围,中国兽药行业在深度调整中蓄势重生[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国售货车车型结构分析:轻型货车上牌量占比达82.56%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年湖北省污水处理车市场分析:随州市上牌量达145辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)