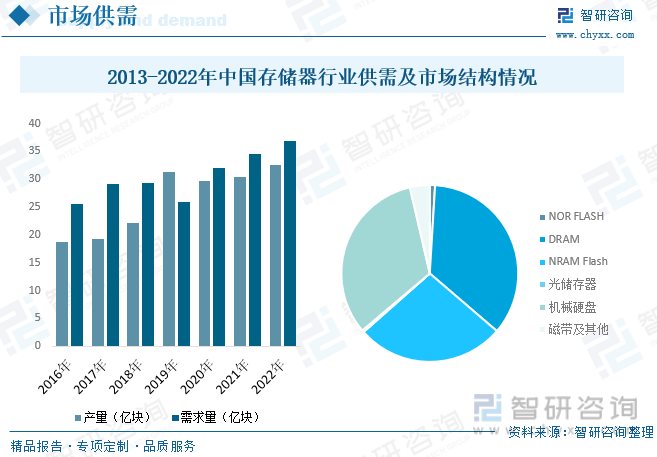

内容概述:2019年,由于全球2019年上半年原厂和品牌厂都面临着很大的库存和出货压力,导致带动中国存储器行业市场需求下降,2020年开始恢复供需平衡状态,2022年中国存储器行业产量约为32.55亿块,需求量约为36.8亿块。从市场结构来看,中国存储器市场中,占比第一的存储器为DRAM存储器,占比为35.33%。其次为机械硬盘,占比32.54%,第三为NRAM Flash存储器,占比为27.18%。

一、存储器概述

存储器是计算机系统中具有记忆存储功能的设备,负责程序、数据信息的存储和管理。

存储器可分为主存储器(RAM)、辅助存储器、只读存储器(ROM)、缓存存储器、虚拟存储器等。在中国市场上,主流的存储器类型是闪存存储器,特别是固态硬盘(Solid State Drive,SSD),属于辅助存储器的一种,其速度快、耐用性强、体积小、噪音小、低功耗、可靠性高等特点深受用户的喜欢,尽管SSD在性能和其他方面具有优势,但与HDD相比,SSD的成本仍然相对较高。因此,在容量较大需求且预算有限的情况下,某些用户可能仍然会选择传统HDD。

二、政策

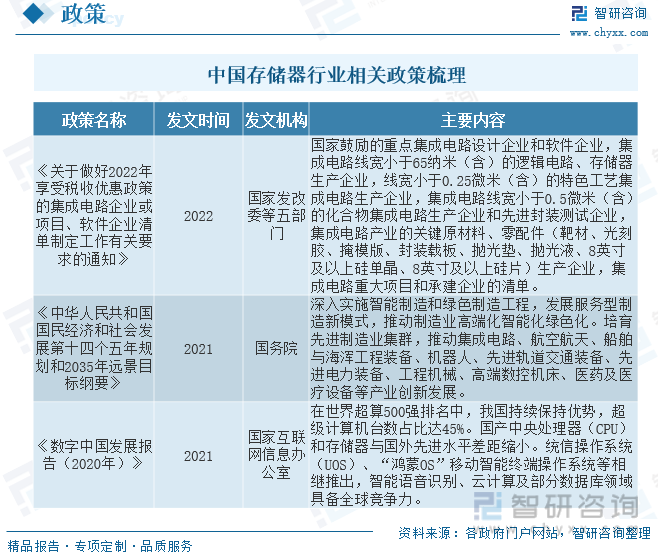

近年来,随着国外半导体产业对我国的打压程度的加剧,国家相继出台半导体、集成电路等产业政策,扶持中国集成电路、存储器等产业健康良好的发展,2021年国家互联网信息办公室出台《数字中国发展报告(2020年)》,我国持续保持优势,超级计算机台数占比达45%,国产中央处理器及存储器与国外先进水平差距缩小。我国存储器行业在进步,逐渐赶超发达国家。

三、产业链

存储器行业产业链结构较为清晰,上游由印刷电路集成、无线射频零件、电容器、电阻器、芯片、数字集成电路等组成;产业链中游为存储器生产商,国内主要生产商为浪潮信息、中科曙光、爱数、华为等优质企业;产业链下游为存储器的引用领域,主要为家用电器、医疗设备产品、日用电子产品、网络服务设备、媒介储存装置、计算机附件等领域。

存储器应用领域较为广泛,随着家用电器的智能化,存储器又增加了新的应用领域,根据数据显示,中国存储器产业链下游主要应用为手机、其占比为44.75%,占据了近半数的市场份额,其次为电脑领域,占比为13.13%,服务器占比12.35%,消费电子占比8.52%,显卡占比7.25%,其他领域占比14%。

相关报告:智研咨询发布的《中国存储器行业市场竞争策略及发展趋向分析报告》

四、全球存储器行业发展现状

半导体存储器作为电子系统的基本组成部分,是现代信息产业应用最为广泛的电子器件之一。随着现代电子信息系统的数据存储需求指数级增长,半导体存储出货量持续大幅增长,另一方面,由于存储晶圆制程基本按照摩尔定律不断取得突破,单位存储成本在长期曲线中呈现单边下降趋势。根据数据显示,全球半导体储存器行业市场规模总体呈现上涨态势,其中在2019年,全球半导体存储器行业市场规模呈现出下降态势,在全球经济疲软的大环境下,2019上半年原厂和品牌厂都面临着很大的库存和出货压力,导致NAND Flash和DRAM量价齐跌,因此原厂不得不使用减产策略,以平衡市场供需,并寄望下半年市况有所好转,2022年全球半导体存储器行业市场规模约为1717亿美元。

五、中国存储器行业发展现状

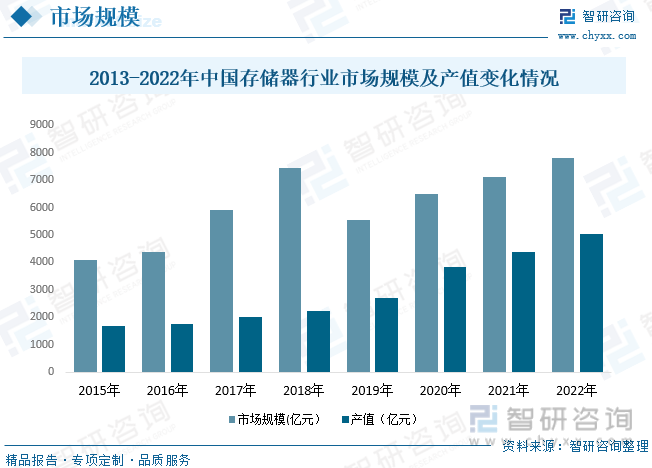

中国存储器市场近年来持续扩大。随着数字化转型、云计算、人工智能、物联网和5G技术的推进,对存储器的需求持续增加。大数据、高清视频、虚拟化和边缘计算等应用的兴起,也推动了存储器市场的增长。中国的存储器制造商逐渐崭露头角。一些本土企业积极投入存储器研发和制造领域,努力实现技术自主创新。这种趋势有助于降低国内市场的对外依赖,提升本土产业竞争力。根据数据显示,中国存储器行业市场规模总体呈现上涨态势,2019年中国存储器行业市场规模受全球存储器行业的影响,市场规模有所下降,2022年中国存储器行业市场规模约为7801.19亿元,产值约为5026.39亿元。

从中国存储器行业供需情况来看,产量与需求量逐年上涨,2019年,由于全球2019年上半年原厂和品牌厂都面临着很大的库存和出货压力,导致带动中国存储器行业市场需求下降,2020年开始恢复供需平衡状态,2022年中国存储器行业产量约为32.55亿块,需求量约为36.8亿块。从市场结构来看,中国存储器市场中,占比第一的存储器为DRAM存储器,占比为35.33%。其次为机械硬盘,占比32.54%,第三为NRAM Flash存储器,占比为27.18%。

六、全球存储器行业市场竞争格局

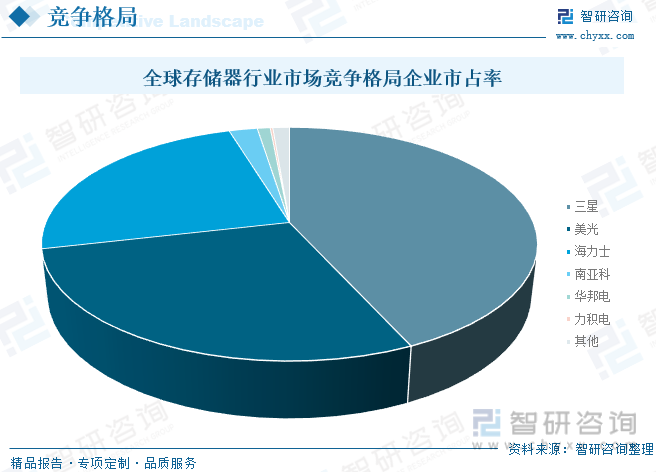

在存储器行业市场竞争格局中,呈现出三足鼎立的竞争格局,三星、美光、海力士,三家占比近96%的市场份额,目前,三星是消费级固态领域的标杆品牌,各方面的性能都是比较领先的。三星所有的固态产品,都是使用自己生产的闪存颗粒,自己生产的主控芯片,自己生产的缓存以及自己生产的固件。三星采用的闪存颗粒是V-NAND,这是一种3D NAND闪存颗粒,采用的是三星独有的电荷撷取技术(CTF,Charge Trap Flash)生产的。这种CTF技术最大的优势,就是可以将代表数据的电荷存储在绝缘层,电荷不容易逃逸。这种技术相比其它厂家最常用的浮栅技术(将电荷存储在半导体里),数据稳定性更高,而且保存的时间也更长。其三星在储存器行业占比为43.20%。

七、未来中国存储器行业发展趋势

目前我国已成为全球最大的消费类电子市场,其庞大的消费群体及旺盛的消费需求,吸引全球集成电路产业向中国市场转移,提升并丰富了我国集成电路产业链。同时,产业政策的支持吸引一大批高端人才回国发展,人才聚集使得国内企业逐步积累了自主知识产权和核心技术,为半导体存储器的国产替代提供了产业基础,推动自给率提升,为行业带来新的发展机遇。而未来随着行业的技术升级,行业研发出新型存储器:

PCM将向更高层数的三维集成发展。目前,唯一商用的PCM产品英特尔傲腾存储器第一代仅仅实现了二层三维集成,2020年发布的第二代也仅仅做到了四层堆叠。PCM在随机读写速度和寿命方面相比于NAND Flash都有数量级上的优势,三维集成层数是制约其容量快速发展的主要瓶颈。英特尔已经在着手研发相关三维制造技术。

MRAM将更加广泛地运用于嵌入式系统中。目前独立式的MRAM由于容量难以进一步增长,成本较高,市场应用空间有限。未来MRAM将主要针对嵌入式市场,逐步替代现有的嵌入式闪存技术,将成为嵌入式系统中的主流存储器。

RRAM将与神经网络计算深度结合发展全新的计算架构。RRAM在传统存储领域优势并不明显,新的存储架构将会是RRAM的发展机会。例如,将RRAM作为神经网络中突触节点的权重存储单元,或是应用于存算一体架构,从而大幅度提升神经网络芯片的性能并降低功耗。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国存储器行业市场竞争策略及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国存储器行业市场竞争策略及发展趋向分析报告

《2026-2032年中国存储器行业市场竞争策略及发展趋向分析报告》共六章,包含存储器行业关联市场发展分析,国内外存储器行业领先企业经营分析,存储器行业投资潜力与投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询