内容概况:虽然我国木门行业起步较晚,但近年来发展非常迅速。近年来,随着我国居民消费水平的提高和城镇化步伐的加快,为木门行业提供了极大的发展空间,与批量需求相适应,我国木门改变了“木匠上门”手工制作的传统和产品单一实用的形象,迅速转入规模化定制设计、大规模工业化生产和产品由实用向装饰、环保综合发展的全新阶段,行业规模也随之迅速增长。据资料显示,2022年我国木门产量约为11097万樘,同比下降17.3%;需求量约为10706万樘,同比下降17.7%

关键词:木门行业发展趋势 木门行业产值 木门产量 木门进出口贸易

一、概述

木门即由木质材料(如锯材、胶合材等)为主要材料制作而成的门,具有天然环保、装饰效果出色、隔音效果出色等优点,广泛适用于民、商用建筑及住宅。木门的种类多样,根据材料的不同,木门主要可分为全木门、实木门和复合实木门三种。

中国木门的真正产业化始于21世纪初,随着中国城镇化建设的推进与消费者家装观念的改变,木门以手工打制生产起步逐步发展为具有一定规模的产业。在经历了几十年的发展,现如今,我国已成为世界最大的木门生产、出口及消费国,在全国形成了珠三角、长三角、东北地区、环渤海地区、西南地区和西北地区等六大生产基地,规模以上企业超过3000家,市场竞争逐渐白热化。

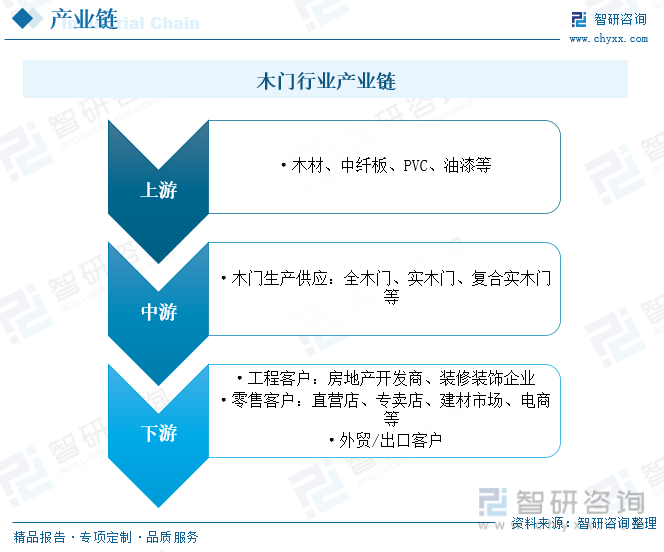

二、产业链

木门行业产业链上游为原材料环节,主要包括木材、中纤板、PVC、油漆等;中游为木门生产供应环节,主要产品包括全木门、实木门、实木复合门等;下游为木门销售流通环节,客户主要包括工程客户、零售客户和外贸/出口客户三类。

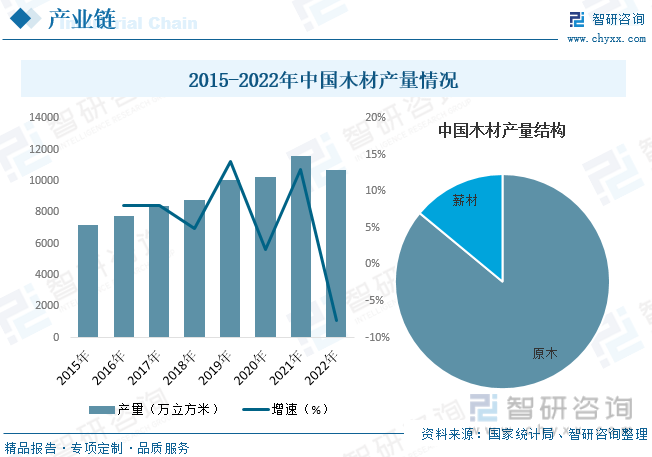

木材是木门生产最为关键的原材料之一,我国国土面积辽阔,森林资源也较为丰富,自新中国成立以来,我国木材加工行业发展迅速,在我国已形成了完整的产业体系。随着我国经济的快速发展以及城镇化率的稳步提升,我国地产基建、家居装饰等行业也随之逐渐兴起,为木材行业带来了庞大的需求市场,行业发展十分迅速。据资料显示,2022年我国木材产量为10693万立方米,同比下降7.7%,其中原木产量占比约为86%,薪材产量占比约为14%。

三、发展现状

虽然我国木门行业起步较晚,但近年来发展非常迅速。近年来,随着我国居民消费水平的提高和城镇化步伐的加快,为木门行业提供了极大的发展空间,与批量需求相适应,我国木门改变了“木匠上门”手工制作的传统和产品单一实用的形象,迅速转入规模化定制设计、大规模工业化生产和产品由实用向装饰、环保综合发展的全新阶段,行业规模也随之迅速增长。据资料显示,2022年我国木门产量约为11097万樘,同比下降17.3%;需求量约为10706万樘,同比下降17.7%。

从进出口贸易方面来看,我国木门主要以出口为主,出口规模远大于进口规模。近年来我国木门进出口规模基本趋于稳定。据资料显示,2022年我国木门出口量为0.02万吨,同比下降17.5%,进口金额为0.06亿美元,同比下降27.8%;出口量为31.53万吨,同比下降5.9%,出口金额为7.73亿美元,同比增长6.6%。

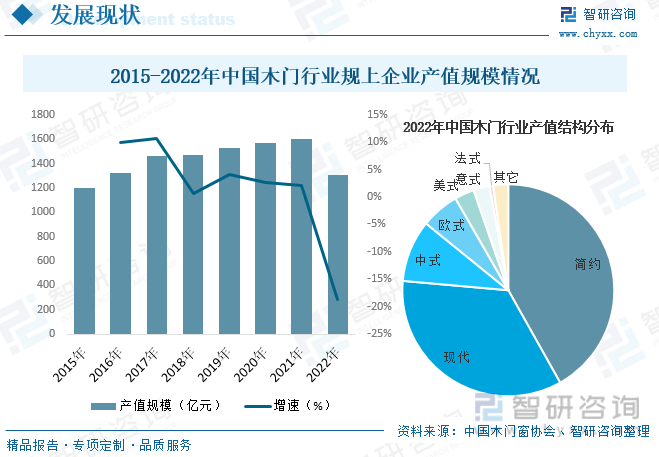

随着我国木门行业的快速发展,行业产值规模也随之不断增长,2022年受到疫情防控、房地产下行、消费预期下降等多重因素影响,木门行业产值首次出现下滑。据资料显示,2022年我国木门行业规上企业产值规模为1304亿元,同比下降18.7%。从风格方面来看,简约风格和现代风格木门产品最受当前市场的追捧,2022年产值规模占比合计达76.41%,其中简约风占比为41.86%,现代风格占比为34.55%。

相关报告:智研咨询发布的《中国木门行业竞争现状及投资策略研究报告》

四、竞争格局

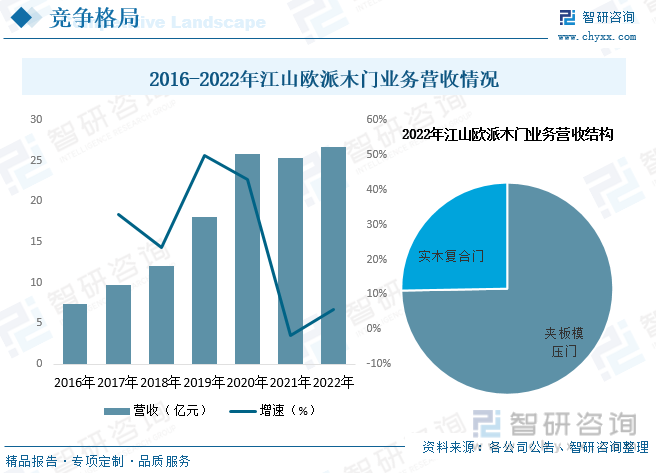

目前,我国木门行业在全国形成了珠三角、长三角、东北地区、环渤海地区、西南地区和西北地区等六大生产基地,规模以上企业超过3000家,但作坊式中小企业仍然居多,产业区域特征明显,尚未出现全国性领导品牌,行业集中度较低。与此同时,受到房产调控政策以及环保政策的限制,中小企业的生存压力越来越大,许多小型木门生产企业达不到行业标准,这为木门行业提供了行业整合的机遇,行业集中度有望持续提升。具体来看,目前,我国木门行业主要上市企业中,江山欧派市场份额占比最高,约为2.05%;其次为欧派家居和梦天家居,市场份额分别为1.03%和0.63%。

江山欧派是一家集设计、研发、生产、销售、服务于一体的专业制门企业,于2017年2月10日在上交所主板上市,是国内首家木门上市公司。公司自成立以来一直根植于木门领域,已成长为国内木门行业的知名品牌企业,并由木门单品向门墙柜一体化拓展。目前,公司拥有多个生产基地,包括浙江江山生产基地、河南兰考生产基地、重庆永川生产基地,占地面积近两千亩,是我国木门行业主要上市龙头企业。据资料显示,2022年公司木门业务营收为26.74亿元,同比增长5.68%。其中夹板模压门营收占比为74.72%,实木复合门营收占比为25.28%。

五、发展趋势

环保节能升级。2021年,在“碳达峰、碳中和”愿景目标下,我国“能耗双控”等系列政策下发。在政策引导以及市场需求的双重力量推动下,进一步强调了木门、门窗行业企业践行低碳环保节能的必要性、紧迫性。因此,木门、门窗行业在环保节能、低碳发展方面更是下了一番大功夫,行业内众多企业积极探索着建筑木门、门窗系统节能高效和产品“低碳化”,升级环保节能家居,尽其绵力助力“双碳”目标实现。

行业向规模化发展。随着住宅标准化进程的加速,建筑门洞尺寸趋向统一规范,为未来标准门的发展提供了市场基础,有助于提高木门行业的生产效率,增强规模化生产企业的竞争优势,进一步提高行业集中度。标准化、规模化、自动化已成为木门企业的发展方向,这对木门企业的技术实力提出了更高要求,在淘汰缺乏经营优势的中小型企业的同时,也为新进入者设置了较高的技术壁垒。

智造升级。一方面,产业集中度逐渐提升,一些企业的规模越来越大,产量越来越高,需要通过优化生产线提高效率进而降低成本;另一方面,随着行业发展进入存量时代,二手房、旧房改造等催生的改善型门窗需求强劲,木门、门窗的市场需求逐步放大,企业需要快速提高产能、效率,以便提供更为完备的服务。因此,智造升级成为木门、门窗企业发展关键之一。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国木门行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国木门行业竞争现状及投资策略研究报告

《2026-2032年中国木门行业竞争现状及投资策略研究报告》共十三章,包含2021-2025年木门行业重点企业,2026-2032年中国木门行业投资分析,2026-2032年木门行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国木门行业产业链分析:行业发展稳中有进 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国木门行业市场规模及重点企业对比分析:欧派家居优势明显[图]](http://img.chyxx.com/2021/11/L9104AX963_m.jpg?x-oss-process=style/w320)

![2020年中国木门市场呈现稳定增长,预计到2025年市场规模将超过1700亿元 [图]](http://img.chyxx.com/2021/05/20210506130147.png?x-oss-process=style/w320)