内容概况:近年来,在“双碳”政策的背景下钢铁行业产能产量“双限”、能耗“双控”以及市场剧烈波动等因素的影响下,粗钢的产量及消费量有所下滑。同时,我国作为全球最大的粗钢生产国,国内粗钢在满足国内市场需求的同时大量出口到国外市场,在粗钢行业的快速发展下,我国净出口量也随之不断增长。据资料显示,2022年我国粗钢产量为10.18亿吨,同比下降1.6%;消费量为9.6亿吨,同比下降3.5%;净出口量为0.58亿吨,同比增长52.6%。

关键词:粗钢行业发展趋势 粗钢行业竞争格局 粗钢行业市场规模 粗钢产量

一、概述

粗钢,是指完成了冶炼全过程(包括铁水预处理、熔炼、二次冶金即炉外精炼、浇注或连铸等)、未经塑性加工的钢,是以铁为主要元素、含碳量一般在2%以下、并含有其他元素的金属材料。粗钢经过塑性加工或其他加工后,制成各种形状的钢材,广泛应用于工业、农业、建筑业等国民经济各部门。国际上一般用粗钢产量作为反映一个国家钢铁生产规模和发展水平的标志性指标。

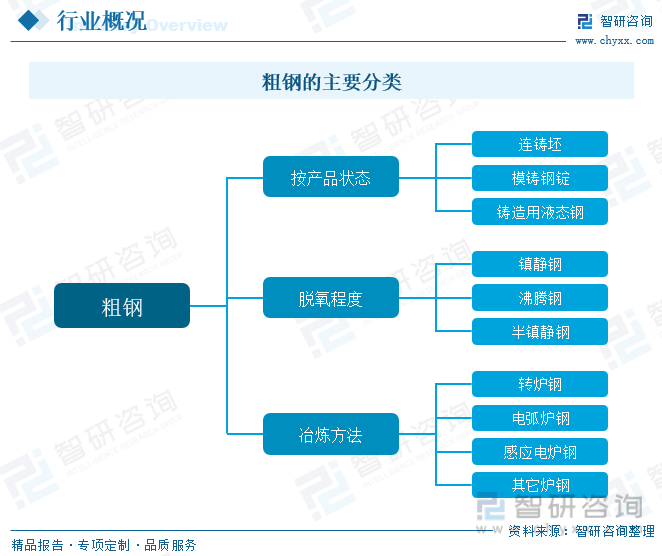

按冶炼方法,粗钢可分为转炉钢、电弧炉钢、感应电炉钢及其它炉钢;按脱氧程度,粗钢可分为镇静钢、沸腾钢和半镇静钢;按产品状态,粗钢可分为连铸坯、模铸钢锭、铸造用液态钢。

二、行业政策

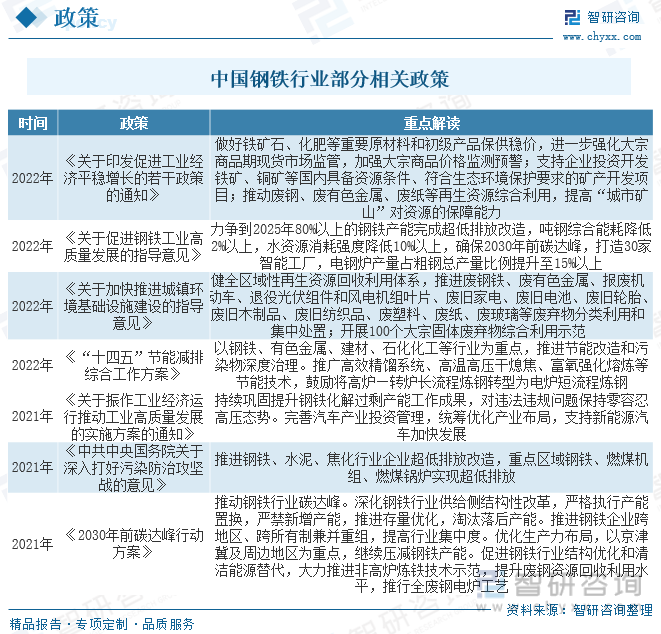

钢铁工业是国民经济的重要基础产业,是建设现代化强国的重要支撑,是实现绿色低碳发展的重要领域。在“双碳”目标大背景下,国家相关部委不断完善政策以推进钢铁行业节能环保、绿色发展,粗钢行业作为钢铁工业的重要组成部分,也大大受益其中。

三、产业链

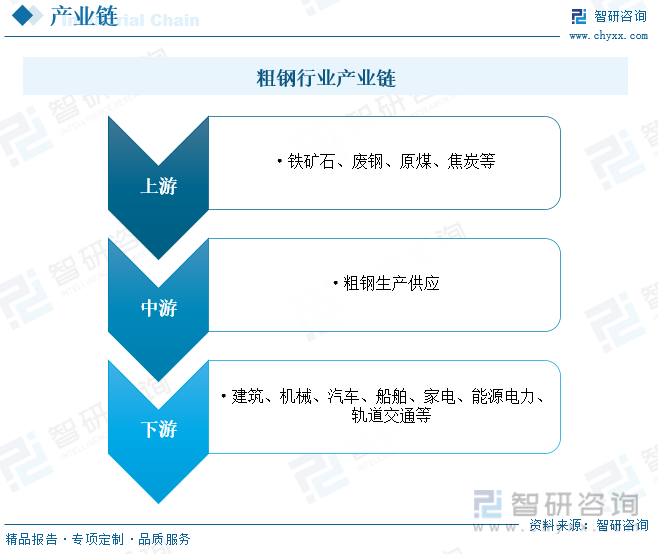

粗钢行业产业链上游为原材料环节,主要包括铁矿石、废钢、原煤、焦炭等;中游为粗钢生产供应环节;下游用于钢材的生产,广泛应用于建筑、机械、汽车、船舶、家电、能源电力、轨道交通等各个领域。

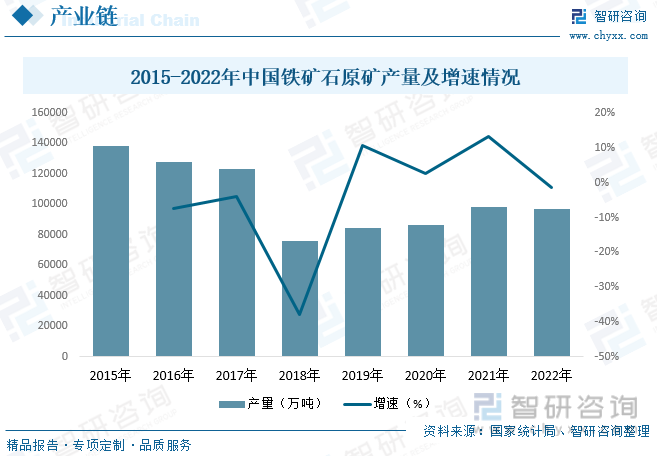

铁矿石是粗钢乃至整个钢铁产业生产最重要的原材,虽然我国铁矿石资源储量较为丰富,但整体质量不高,品质较低,加上资源分布不均匀等原因,使得我国铁矿石整体供应难以满足国内钢铁产业需求,进口依赖严重。据资料显示,2015年-2018年我国铁矿石产量大幅下降,2019-2021年铁矿石产量逐步回升,到2022年产量继续小幅下滑。具体来看,2022年我国铁矿石原矿产量为96787.3万吨,同比下降1.3%

四、行业现状

钢铁产业作为一个国家发展的支柱产业,近年来发展迅速,在钢铁行业的快速发展的背景下,全球粗钢产业也随之稳步增长。2022年,受疫情及中国粗钢产量下滑影响,全球粗钢产量小幅下降。据资料显示,2022年全球粗钢产量为18.79亿吨,同比下降4.2%。从产量分布方面来看,2022年全球粗钢产量排名前三的地区分别为中国、印度和日本,产量占比分别为53.9%、6.6%和4.7%。

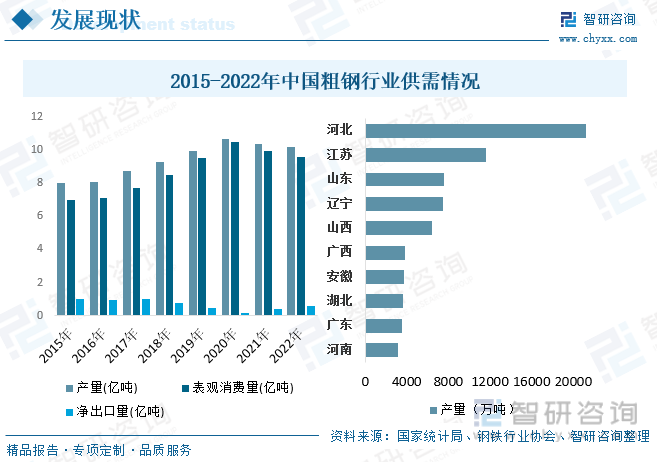

粗钢作为钢铁工业的重要组成部分,是我国经济发展的支柱型产业之一,随着新中国成立以来,我国钢铁工业迅速发展,粗钢行业也随之不断发展,行业产量快速增长。近年来,在“双碳”政策的背景下钢铁行业产能产量“双限”、能耗“双控”以及市场剧烈波动等因素的影响下,粗钢的产量及消费量有所下滑。同时,我国作为全球最大的粗钢生产国,国内粗钢在满足国内市场需求的同时大量出口到国外市场,在粗钢行业的快速发展下,我国净出口量也随之不断增长。据资料显示,2022年我国粗钢产量为10.18亿吨,同比下降1.6%;消费量为9.6亿吨,同比下降3.5%;净出口量为0.58亿吨,同比增长52.6%。

从产量区域分布来看,2022年我国粗钢产量中,排名前三的地区分别为河北、江苏和山东,产量分别为21194.55万吨、11611.02万吨和7600.3万吨。

相关报告:智研咨询发布的《中国粗钢行业市场运行态势及发展趋势分析报告》

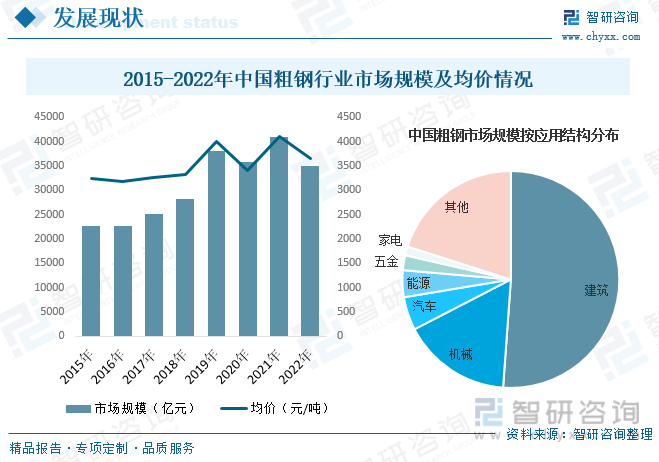

随着近年来我国粗钢行业的快速发展及下游需求的持续增长,我国粗钢行业市场规模快速扩张。据资料显示,2022年我国粗钢行业市场规模为35080.7亿元,同比下降14.3%。其中建筑和机械行业是粗钢行业最主要的应用市场,二者市场占比合计达67.4%。其中建筑市场占比为51.2%,机械市场占比为16.3%。

价格方面,近年来我国粗钢价格整体呈波动上升的趋势,但整体增长幅度较小。据资料显示,2022年我国粗钢销售均价为3654.24元/吨,同比下降11.1%,较2015年增加412.48元/吨。

五、竞争格局

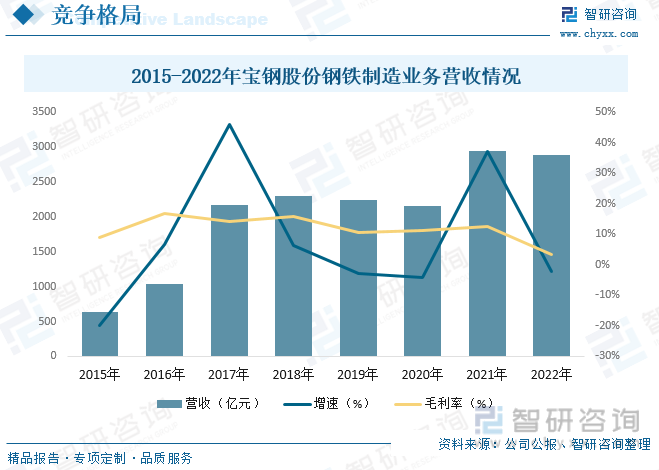

目前,我国粗钢行业集中度较低。虽然近几年在国家政策的鼓励下,产业集中度显著提升,但较目标仍有较大差距,未来几年,我国相关企业将加速兼并重组,形成一批具有国际竞争力、区域号召力、专业影响力的大型企业集团,进而推动全国钢铁产业高质量发展。据资料显示,2022年我国粗钢行业市场CR3、CR5和CR10分别为21.69%、29.42%和43.02%。其中市场占比排名前三的分别为中国宝武钢铁集团、鞍钢集团和沙钢集团,市场占比分别为11.84%、5.48%和4.37%。

宝山钢铁股份有限公司是中国宝武钢铁集团的子公司之一,由上海宝钢集团公司于2000年独家创立,同年12月在上交所上市。公司作为全球领先的现代化钢铁联合企业,2017年完成吸收合并武钢股份后,宝钢股份拥有上海宝山、武汉青山、湛江东山、南京梅山等主要制造基地,在全球上市钢铁企业中粗钢产量排名第二,是全球碳钢品种最为齐全的钢铁企业之一。据资料显示,2022年公司钢铁制造业务营收为2891.65亿元,同比下降2.1%,毛利率为3.5%。

六、发展趋势

2022年发布的《工业领域碳达峰实施方案》明确了工业领域碳达峰进程的总体目标。钢铁行业达峰行动中提出鼓励适度稳步提高钢铁先进电炉短流程发展;到2025年,短流程炼钢占比达15%以上。到2030年,短流程炼钢占比达20%以上。未来政策除了对短流程炼钢执行产能置换支持政策外,将向进一步引导降低短流程炼钢电价方向发展。一方面,2021年7月29日,国家发改委印发《关于进一步完善分时电价机制的通知》,进一步完善分时电价机制。电炉钢企业生产较灵活,可充分利用谷段电价进行生产。10月11日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,扩大市场交易电价上下浮动范围,高耗能企业市场交易电价不受上浮20%限制,工业用电价格上浮叠加峰谷价差,短流程相较于长流程优势进一步凸显。另一方面,中国可再生能源电力飞速发展,随着可再生能源发电技术的成熟,清洁电价降低,与长流程生产相比,短流程可以享受到更多的电力清洁化所带来的减排效益,短流程或将具有更大竞争力。

钢铁工业是我国国民经济的重要基础产业,是建设现代化强国的重要支撑,是实现绿色低碳发展的重要领域。为配合国家“双碳”政策目标落实,及行业转型需求。行业将聚焦技术改进、循环经济、废钢冶炼、环境改造、生态打造等全方位进行低碳、绿色转型,推进高效综合利用资源、能源的新型循环经济建设;规范钢铁行业各项生产行为低碳指标,并积极探索低碳冶金新工艺,为行业绿色低碳转型提供技术支撑;同时深化供给侧改革,淘汰落后产能、过剩产能,达成产能产量双控、碳排放总量和强度双控,促进钢铁行业整体的结构升级,推动循环经济产业链条和钢铁生态圈建设。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国粗钢行业市场运行态势及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国粗钢行业市场运行态势及发展趋势分析报告

《2026-2032年中国粗钢行业市场运行态势及发展趋势分析报告》共十二章,包含中国粗钢产业重点区域现状分析,2026-2032年中国粗钢产业发展趋势预测分析,2026-2032年中国粗钢行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询