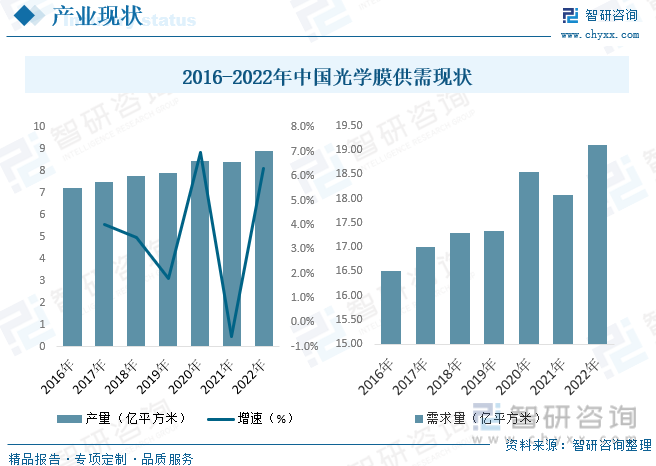

内容概述:在国家政策大力支持下我国的光伏行业正处于快速发展阶段,叠加海外需求旺盛、大尺寸光伏背板替换趋势成主流,长期来看光伏背板膜的市场需求有望大幅增长。据统计,截至2022年我国光学膜产量约为8.94亿平方米,需求量约为19.1亿平方米。

关键词:光学膜产业链、光学膜供需、光学膜市场规模、光学膜政策、光学膜发展趋势

一、光学膜行业概述

光学膜是一种由薄的分层介质构成的,均匀地附着在光学器件表面的光学介质材料,其通过界面传播光束时光波的反射、透射、偏振等特性来达到反射、增透、分光、滤光或改变光束偏振态等效果,从而满足人们所需的光学功能。光学膜的基本功能分别是反射、减反射和光谱调控,其中反射功能可使光线按不同角度折转到空间的各个方向,减反射功能可将光线在反射时的损耗降到最低,光谱调控功能则可以使光学系统中的色度进行变换从而获得绚丽的色彩。光学膜主要包括反射膜、扩散膜、增亮膜等,各个基础膜片也可以进行多层复合形成DOP、POP和MOP等复合膜。

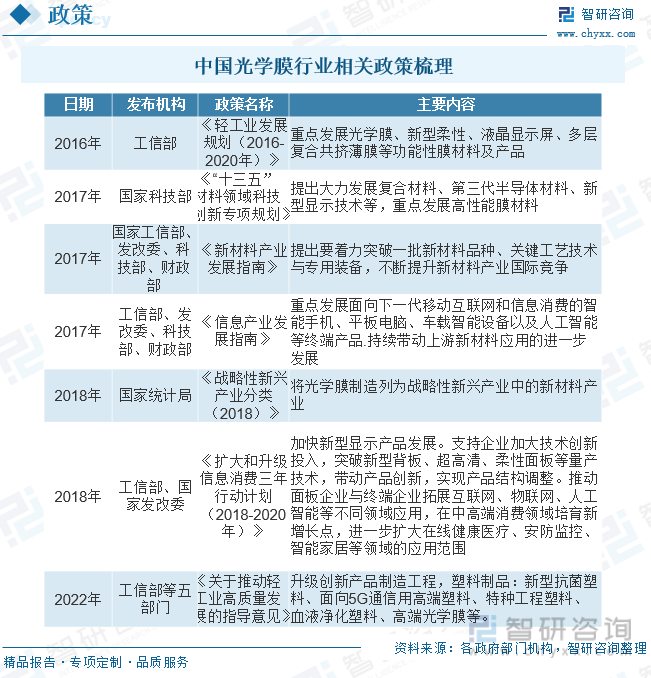

二、中国光学膜行业相关政策

中国大陆液晶显示行业起步较晚,但发展迅速。液晶显示产业起源于美国,随后产线逐渐转移至日韩及中国台湾地区,上世纪90年代起,在中国内地市场需求强劲、劳动力成本较低的背景下,日韩及中国台湾地区的低世代生产线开始向大陆转移。与此同时,为了填补技术空白、完善工业品类名录,国家出台了一系列促进上游光学膜材产业发展的政策。经过多年发展,大陆已经成为全球面板产能中心。

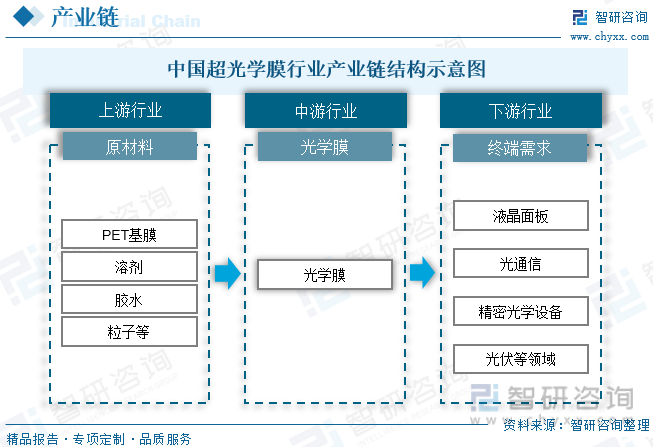

三、光学膜行业产业链

光学膜产业链上游主要为PET基膜、溶剂、胶水、粒子等,光学膜经过组装成为背光模组、液晶模组、偏光片、OCA光学胶等组件。下游应用于液晶面板、光通信、精密光学设备、光伏等领域。

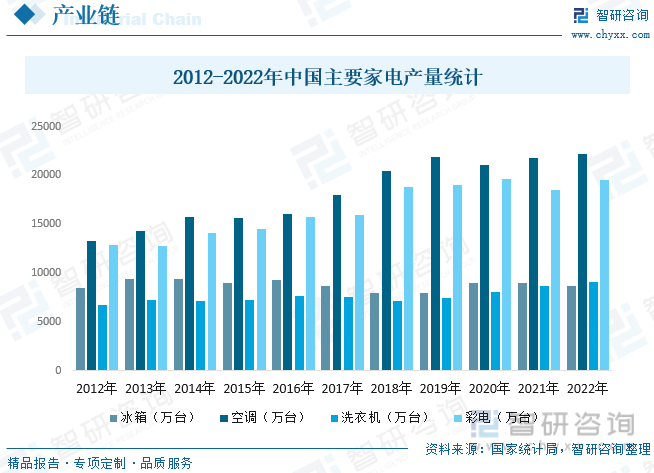

家用电器主要指在家庭及类似场所中使用的各种电器和电子器具。又称民用电器、日用电器。家用电器使人们从繁重、琐碎、费时的家务劳动中解放出来,为人类创造了更为舒适优美、更有利于身心健康的生活和工作环境,提供了丰富多彩的文化娱乐条件,已成为现代家庭生活的必需品。据统计,2012-2022年我国主要家电产品产量呈增长态势,截至2022年我国冰箱产量为8664.4万台,空调产量为22247.3万台,洗衣机产量为9106.3万台,彩电产量为19578.3万台。

相关报告:智研咨询发布的《中国光学膜行业市场分析预测及发展战略研究报告》

四、中国光学膜行业发展现状分析

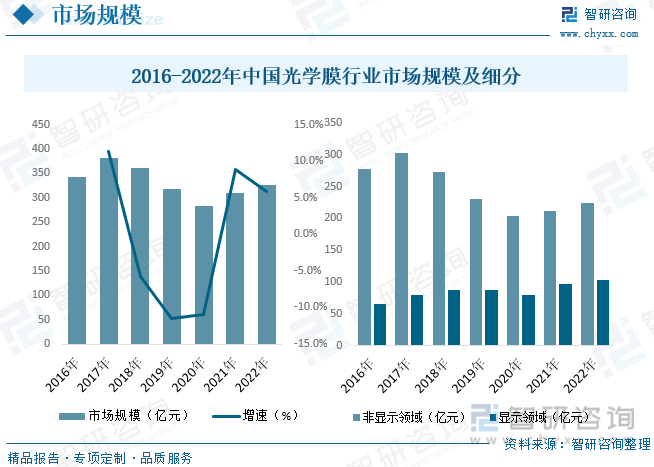

我国光学膜产业迎来加速向上的拐点,下游需求增长空间广阔。随着技术不断升级,液晶电视、电脑、手机等消费电子产品迭代更新频率加快,液晶面板行业蓬勃发展,带动光学膜等原材料市场需求大幅提升。与此同时,在国家政策大力支持下我国的光伏行业正处于快速发展阶段,叠加海外需求旺盛、大尺寸光伏背板替换趋势成主流,长期来看光伏背板膜的市场需求有望大幅增长。据统计,截至2022年我国光学膜产量约为8.94亿平方米,需求量约为19.1亿平方米。

受益于国内光学膜生产厂商持续推动科技创新、重视技术研发,在细分领域逐渐打破国外垄断,我国光学膜产品的附加值实现大幅提升,从而推动行业整体高质量增长。未来随着国内厂商持续扩充产能、三星等老牌外资厂商陆续退出,国产面板的市占率有望持续提升,国产原材料显著的成本优势和快速供货能力将为上游原材料带来更多国产化需求,我国光学膜行业有望迎来国产替代新机遇。近年来我国光学膜行业市场规模整体下降,截至2022年我国光学膜行业市场规模约为327.23亿元。

五、中国光学膜行业重点企业

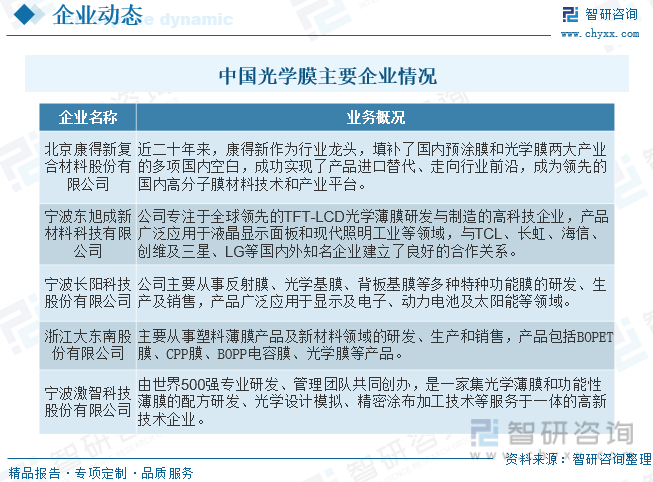

我国光学膜行业竞争对手一部分是日本、美国和韩国对上游产品的垄断;另一部分是国内的竞争对手,国内的上市企业在光学膜领域走着前列的有乐凯胶片、康得新、道明光学、南洋科技、东材科技、锦富新材、佛塑科技、深纺织A,三利普。目前,光学膜市场竞争激烈,在中高端市场,日韩公司是星辰的强劲对手和超越目标。光学膜的高端市场由于技术门滥较高,科技含量高,产品差异化程度高,因而替代品不多。我国国内光学薄膜产业基础薄弱,目前还处于起步阶段,但已经有少数企业进入,如康得新、乐凯胶片、南洋科技和东材科技等,它们在国家政策的鼓励下蓬勃发展且实力较强,有望打破外国企业的垄断地位。

六、中国光学膜行业发展趋势

近几年,在国家宏观政策的大力推动下,我国LCD/OLED显示面板行业快速发展,LCD显示面板年产量稳居全球第一,OLED显示面板年产量稳居全球第二,中游面板制造商(京东方、华星光电等)正快速赶超海外厂商,成为全球面板龙头企业。与此同时,作为其核心原材料,我国的光学基膜制造企业坚持科技创新,自主突破关键核心技术,窗膜、背光模组和触控模组用光学基膜已率先实现国产化,偏光片离保膜基膜、OCA离型膜基膜、中高端MLCC离保膜基膜、PCB干膜基膜等中高端领域也已实现关键技术突破,国产化替代的进程明显加快。

未来,我国将大规模重建通信网络的基础设施,从线上到线下、从消费到生产、从平台到生态,助推数字化经济转型迈上新的台阶。同时,随着智能终端的渗透率提升,应用场景不断丰富,智能家居、穿戴式产品和车载交互式屏幕等创新智能应用将得到迅猛的发展。作为其硬件载体,终端电子产品将直接获益于通信网络建设和应用场景升级,迎来新一轮的技术变革和产品迭代,光学膜产业链的景气度有望回升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国光学膜行业市场分析预测及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光学膜行业市场分析预测及发展战略研究报告

《2026-2032年中国光学膜行业市场分析预测及发展战略研究报告》共九章,包含2023年中国光学膜行业重点企业发展分析,2023年中国光学膜企业管理策略建议,2026-2032年中国光学膜行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国光学膜行业政策、发展历程、产业链、供需规模、竞争格局及发展趋势分析研判:下游需求增长空间广阔,供给量保持不断增长的趋势[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2022年中国光学膜行业产业链情况:下游高需求带动市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)