内容概况:随着国内5G、半导体、新能源等新兴产业的高速发展、国内技术不断突破、世界PTFE产能向拥有资源优势的中国转移,国内氟化工龙头企业紧抓发展机遇,加速布局高端PTFE产能,行业规模也随之迅速扩张。从供需方面来看,2022年我国PTEF行业产能约为19.21万吨,同比增长2.2%;产量约为16.5万吨,同比增长13.5%;需求量约为14.06万吨,同比增长18.6%。

关键词:PTFE行业发展趋势 PTFE行业竞争格局 PTFE行业市场规模 PTFE行业产能

一、概述

PTFE(聚四氟乙烯)是一种以四氟乙烯作为单体聚合制得的高分子聚合物。具有优良的化学稳定性、耐腐蚀性、密封性、高润滑不粘性、电绝缘性、抗老化耐力和表面润滑效果,俗称“塑料王”。

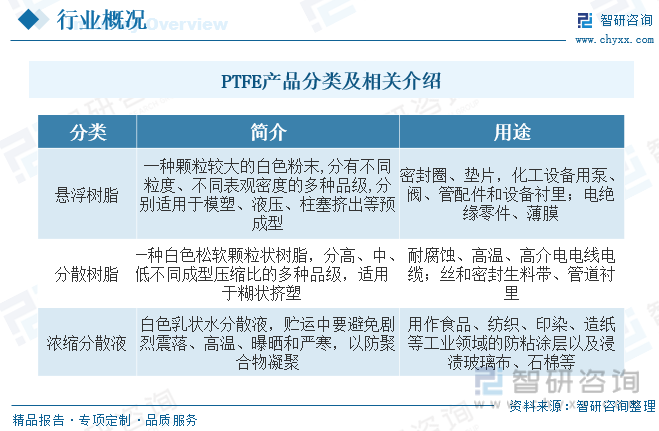

按照合成方法,PTFE可划分为悬浮PTFE、分散PTFE(分散树脂粉末、浓缩分散液),三者加工性能不同:悬浮PTFE可通过类似粉末冶金的压模方式加工为各种密封件,分散树脂可加工为微孔薄膜、纤维、管材等,浓缩分散液则主要应用于各种涂层。

二、行业政策

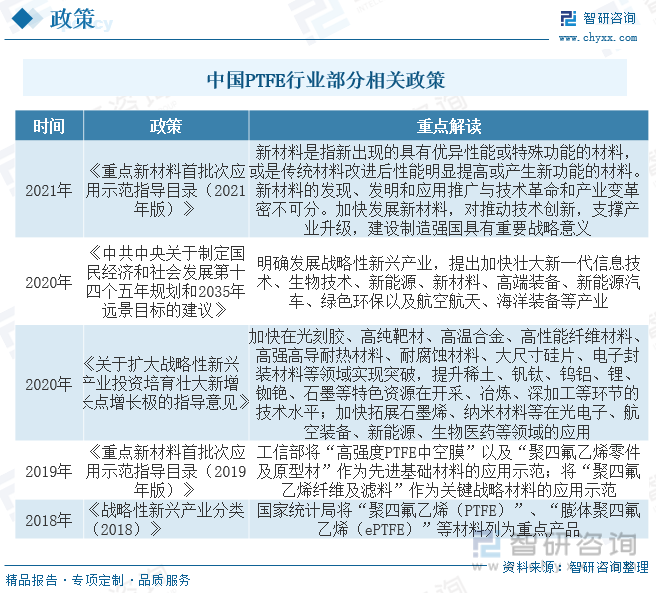

近年来,为了促进PTFE行业的发展,国家有关部门陆续出台了一系列相关政策,支持鼓励行业的发展。如《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》指出,明确发展战略性新兴产业,提出加快壮大新-代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等产业。

相关报告:智研咨询发布的《中国PTFE行业市场现状调查及竞争格局预测报告》

三、产业链

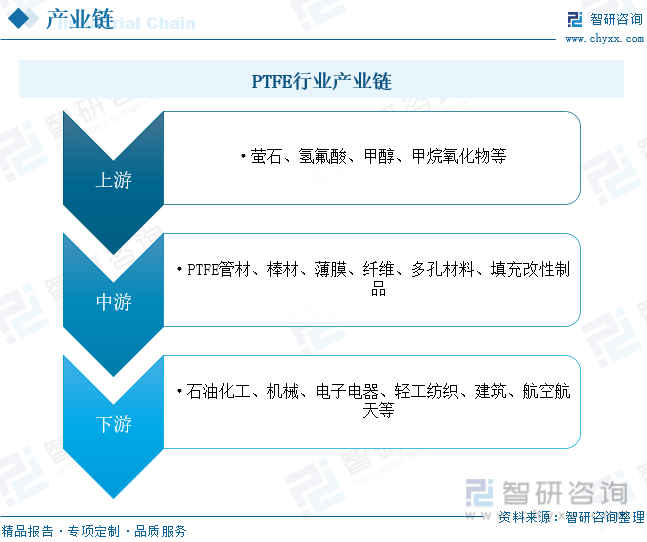

PTFE行业产业链上游为原材料环节,主要包括萤石、氢氟酸、甲醇、甲烷氧化物等;中游为PTFE及相关产品生产供应环节;下游主要应用于石油化工、机械、电子电器、轻工纺织、建筑、航空航天等领域。

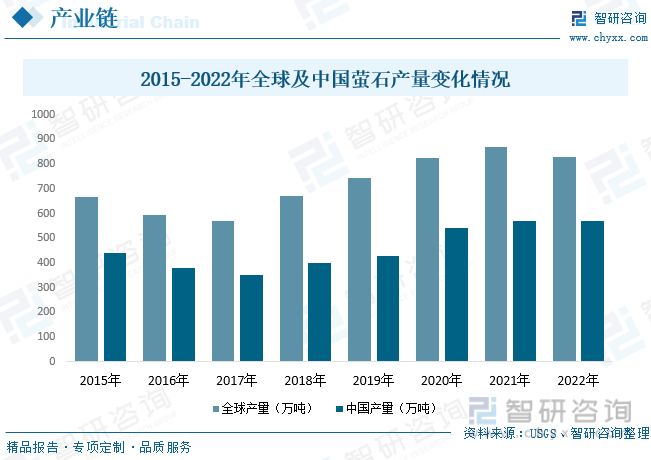

近年来,随着新能源工业的兴起,锂离子动力电池、锂离子储能电池激增,对于氟化工的需求激增,而萤石又是氟化工最重要的原材料之一,近年来需求势头强劲。在需求持续增长的带动下,近年来全球及我国萤石产量持续增长。据资料显示,2022年全球萤石产量为830万吨,同比下降4.4%;我国作为全球最大的萤石生产国,2022年营收产量为570万吨,较上年产量持平。

四、行业现状

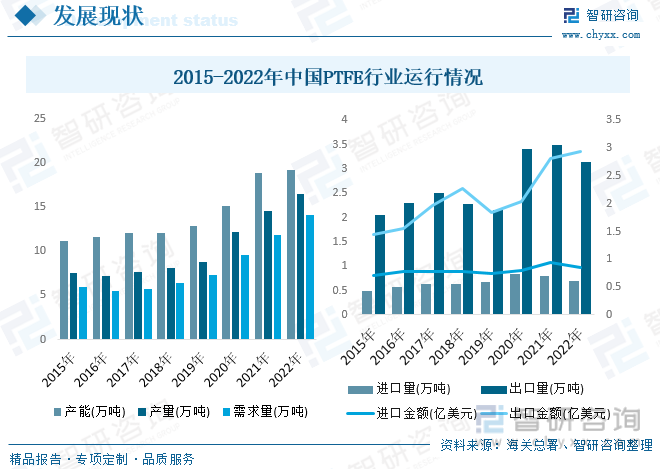

随着国内5G、半导体、新能源等新兴产业的高速发展、国内技术不断突破、世界PTFE产能向拥有资源优势的中国转移,国内氟化工龙头企业紧抓发展机遇,加速布局高端PTFE产能,行业规模也随之迅速扩张。从供需方面来看,2022年我国PTEF行业产能约为19.21万吨,同比增长2.2%;产量约为16.5万吨,同比增长13.5%;需求量约为14.06万吨,同比增长18.6%。从进出口贸易方面来看,虽然我国PTFE行业以出口为主,但国内生产高端PTFE能力不足,仍需要依赖进口。据资料显示,2022年我国PTFE进口量为0.7万吨,同比下降13.6%,进口金额为0.86亿美元,同比下降10.3%;出口量为3.14万吨,同比下降10.3%,出口金额为2.93亿美元,同比增长3.9%。

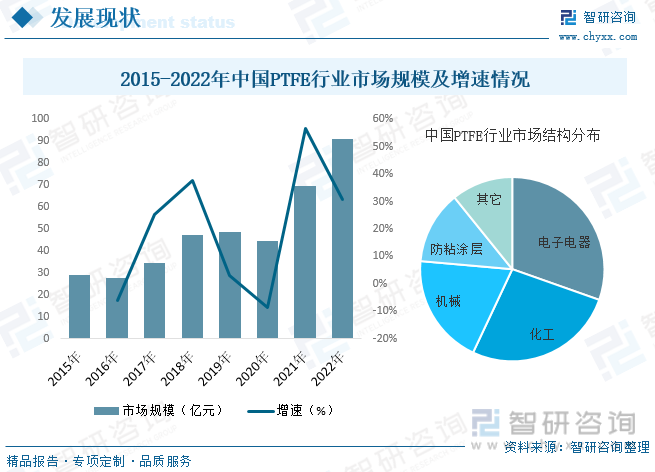

随着近年来我国PTFE行业的快速发展,我国PTEF行业市场规模也随之不断增长。据资料显示,2021年我国PTFE行业市场规模为69.8亿元,同比增长56.7%,2022年行业规模约为91.25亿元。其中电子电器、化工和机械是行业最主要的细分领域,三者占比合计为76.4%。其中电子电器占比为30.4%,化工占比为26.6%,机械占比为19.4%。

五、竞争格局

我国PTFE产能结构失衡,国内氟化工龙头加码高端产能建设。近年来我国PTFE材料行业发展趋于成熟,尤其在中低端产品领域发展迅速。我国多年以来持续为PTFE的净出口国,但进出口产品存在结构性差异。现阶段,我国在PTFE板材、管材、垫片和密封带等中低端产品方面已经基本占领市场,但在高端产品方面与西方发达国家仍有较大的差距,依然主要依赖进口。国内PTFE化工生产企业逐渐成熟,在公司管理,技术创新,合资合作等各方面都向现代企业靠拢,对新产品和市场的开拓,越来越系统化,在很多市场将有激烈竞争发生。

截至2022年11月,国内PTFE总产能达到19.1万吨,海外总体产能约为16.9万吨,我国PTFE产能整体占全球的约53%。其中,我国PTFE内企业数量约为14家,产能主要集中在东岳集团、巨化股份、昊华科技、江西理文、江苏梅兰等少数几家企业。具体来看,截至2022年11月我国PTFE行业CR4约为70%,行业集中度较高。其中排名齐纳三的企业分别为东岳化工、浙江巨化和中昊晨光,占比分别为34%、14.7%和13.1%。

六、发展趋势

高端化、高附加值、新用途品种。随着工业转型步伐加快,下游汽车、电子、轻工、新能源、环保、航空航天等相关产业对高附加值、高性能的PTFE产品需求日益迫切,因而对PTFE产品结构优化和技术创新提出更高的要求。而目前我国的高端PTFE产品性能与国际先进水平存在相当大的差距,进口依赖较为严重。增强我国PTFE产品的市场竞争力,大幅提高我国尖端PTFE产品的国内自给率,重点突破尖端产品,这是PTFE行业可持续发展的重要方向。让PTFE产品朝着高端化、高质化、精细化、高附加值、新用途品种方向发展,让有效投资集中在产业链延伸端,重点突破尖端PTFE产品,也将成为国家政策扶持的重点。国内目前正在加快聚合、后处理工艺研究,提高氟聚合物质量,产品方面向中高端、改性定制化方向发展,积极开发纳米聚四氟乙烯、膨体聚四氟乙烯、超高分子量聚四氟乙烯等产品。

行业集中度不断提高。供给侧结构性改革的推进和安全环保政策趋严,为行业并购重组、优势企业拉开竞争差距、提高行业集中度提供了契机,也倒逼行业加速产业升级。随着政府为规范行业发展,设置氟化工技术、装备、安全、环保及能源利用效率等指标,提高行业准入门槛,建立健全企业退出机制,将有效推动行业企业间的并。购和重组,提高行业集中度。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国PTFE行业市场现状调查及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PTFE行业市场现状调查及竞争格局预测报告

《2026-2032年中国PTFE行业市场现状调查及竞争格局预测报告》共十一章,包含中国PTFE行业投资机会与风险分析,2026-2032年PTFE行业投资前景分析,有关建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国PTFE行业产业链、行业政策、行业情况、竞争格局和重点企业、发展趋势和市场规模预测分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)