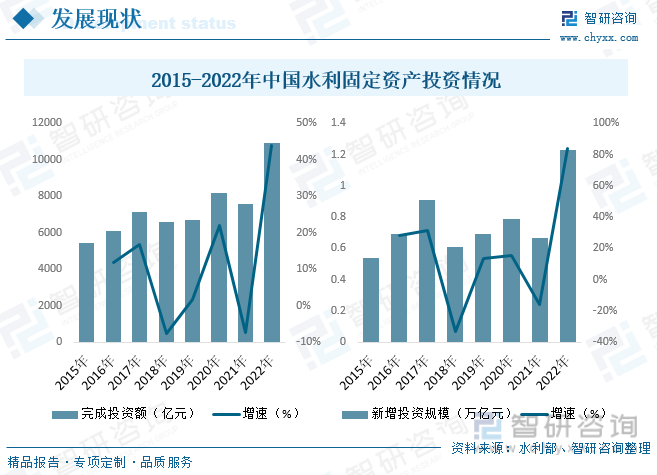

内容概况:近年来,在政策不断加码的驱动下,我国水利工程投资规模也随之稳步增长,行业发展不断提速。据资料显示,2022年全年我国完成水利建设投资首次突破1万亿元关口,达到10893亿元,同比增长44%,是新中国成立以来水利建设投资完成最多的一年。其中,广东、云南、浙江、湖北、安徽等12个省份完成投资额度超过500亿元。新增投资规模达1.23万亿元,较2021年增加6974亿元。

关键词:水利工程行业发展趋势 水利工程行业项目情况 水利工程行业投资规模

一、概述

水利是对水资源的开发和防止水灾,由于水资源分配不均、自然灾害多发,人类需要通过工程手段实现水资源的综合开发和防止洪涝等灾害。

水利工程也称水工程,是指人类社会为了生存和发展的需要,对自然界的水和水域进行控制、调节、治导、开发、管理和保护,以防治洪水、干旱、水污染及水土流失等灾害,满足人类生活与工农业生产用水需要而修建的防洪、除涝、灌溉、发电、供水、围垦、水土保持、移民、水资源保护等工程(包括新建、扩建、改建、加固、修复)及其配套和附属工程的统称。

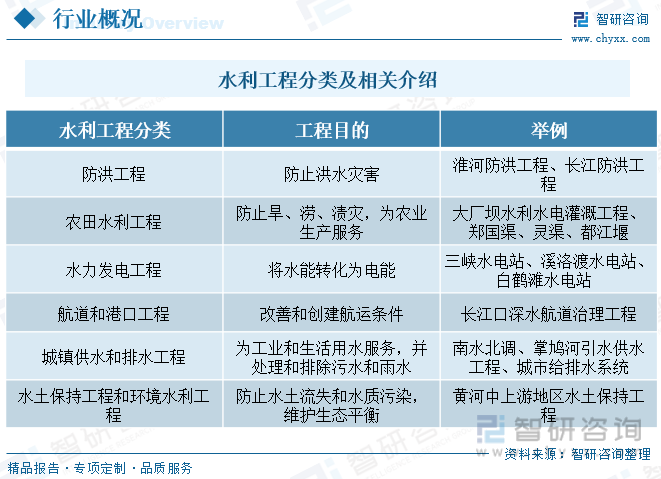

按目的或服务对象可分为防洪工程、农田水利工程、水力发电工程、航道和港口工程、城镇供水和排水工程、水土保持工程和环境水利工程等。

二、行业政策

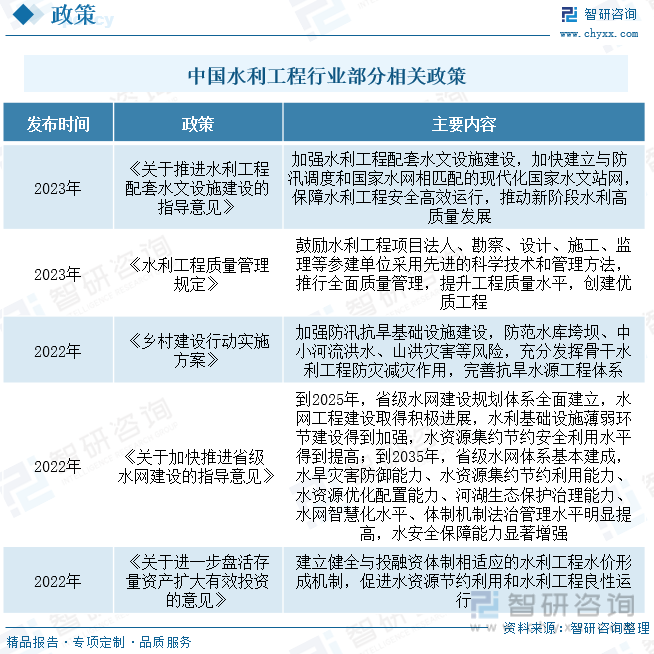

政策大力支持水利基础设施建设,行业迈向高质量发展阶段。近些年来,为了提升水利工程质量水平,创建优质工程,我国陆续发布了许多政策,如2023年发布的《关于推进水利工程配套水文设施建设的指导意见》提出加强水利工程配套水文设施建设,加快建立与防汛调度和国家水网相匹配的现代化国家水文站网,保障水利工程安全高效运行,推动新阶段水利高质量发展。

三、产业链

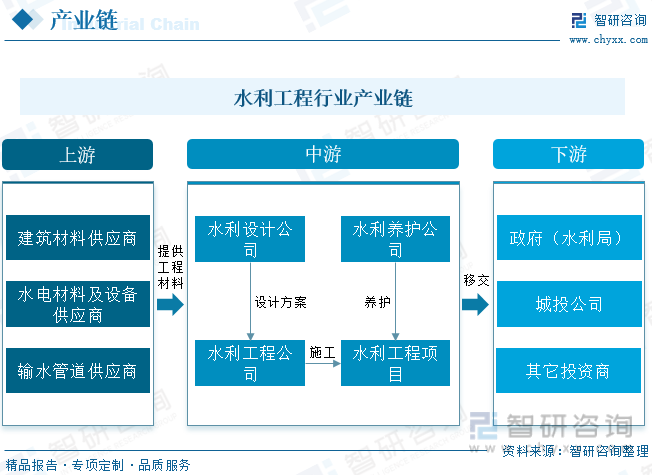

从行业产业链来看,水利工程上游主要是建筑材料供应商、水电材料和水电设备供应商、输水管道供应商,上游行业的发展、景气状况直接影响水利建设项目的原材料供应,原材料价格波动将影响水利工程成本和毛利率波动。水利工程下游行业主要是政府部门、城投公司和其他投资商,下游行业产业政策和投资规模的变化,将影响水利工程市场规模,这几年水利建设高速增长,水利工程需求旺盛。

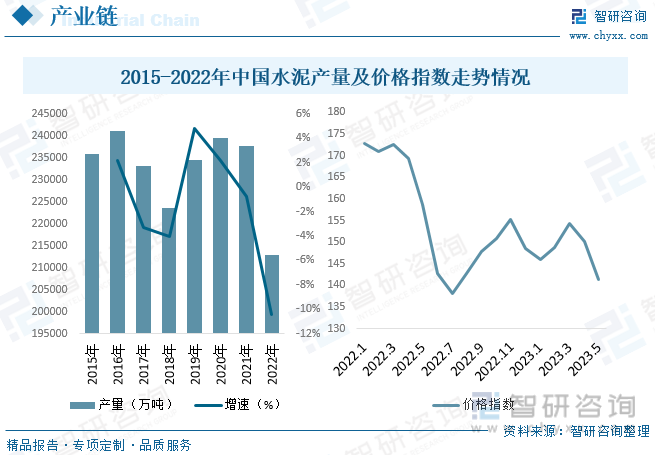

水泥是水利工程建设重要的原材料之一,其发展和价格波动很大程度上影响着我国水利工程盈利和发展。从产量方面来看,自2014年我国水泥产量达24.19亿吨的峰值之后,水泥产量进入平台期,总体产量维持在21-24亿吨左右波动,具体来看,2022年我国水泥产量为212951.3万吨,同比下降10.4%。未来,在我国水泥新增产能受限的背景下,水泥产量平台期或将持续。从价格方面来看,2022年初以来,我国水泥价格指数整体呈持续下降的趋势,具体来看,截至2023年5月,我国水泥价格指数约为141.31,较2022年1月下降31.53。其原因一方面受下游基建、房地产等领域景气度下行,需求减弱影响;另一方面是水泥产品同质化程度较高,各大企业纷纷降价影响。

相关报告:智研咨询发布的《中国水利工程行业市场经营管理及竞争战略分析报告》

四、行业现状

水利工程与经济发展、人民生活以及生态改善关系密切,一直以来备受国家的重视。近年来,在政策不断加码的驱动下,我国水利工程投资规模也随之稳步增长,行业发展不断提速。据资料显示,2022年全年我国完成水利建设投资首次突破1万亿元关口,达到10893亿元,同比增长44%,是新中国成立以来水利建设投资完成最多的一年。其中,广东、云南、浙江、湖北、安徽等12个省份完成投资额度超过500亿元。新增投资规模达1.23万亿元,较2021年增加6974亿元。

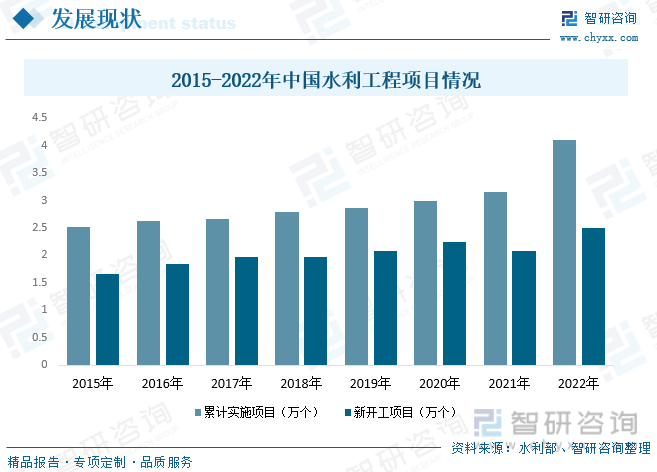

从水利项目方面来看,随着近年来我国水利投资规模的不断扩张,我国水利工程行业得以快速发展,在2022年我国水利投资规模大幅增长的推动下,我国民生水利项目也随之全面提速建设。据资料显示,2022年全年我国累计实施水利项目达到4.1万个,同比增长29.7%;新开工水利项目2.5万个,同比增长19.6%。

五、重点企业

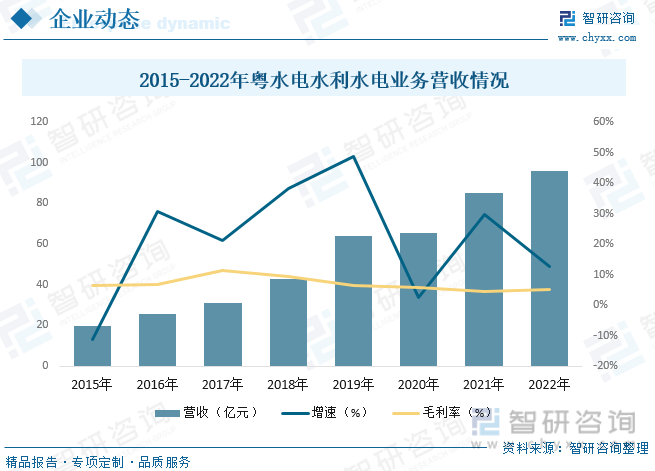

粤水电(广东水电二局股份有限公司)是广东建工集团控股有限公司的控股上市公司,队伍起源于上世纪50年代的华东水力发电工程局101工程处。公司是一家集设计、施工、建设、运营、管理全过程服务于一体的建筑行业国有控股上市公司、国家高新技术企业、广东省水利水电工程技术研究中心。公司从事的主要业务是水利水电及轨道交通等工程建设,水力、风力、太阳能光伏清洁能源发电业务以及风电塔筒、光伏支架装备制造业务。公司拥有水利水电工程施工总承包特级资质、水利行业专业设计资质等,是我国水利工程主要上市龙头企业之一。据资料显示,2022年公司水利水电业务营收达95.79亿元,同比增长12.74%,毛利率为5.19%。

六、发展趋势

政策红利持续释放推动行业快速发展。2011年中央一号文件提出“水利是现代农业建设不可或缺的首要条件,是经济社会发展不可替代的基础支撑,是生态环境改善不可分割的保障系统,具有很强的公益性、基础性、战略性”,“加快水利改革发展,不仅事关农业农村发展,而且事关经济社会发展全局;不仅关系到防洪安全、供水安全、粮食安全,而且关系到经济安全、生态安全、国家安全”。大幅提高了水利的战略地位,也开启了水利政策红利释放的“闸门”,在政策红利持续释放的推动下,我国水利工程行业也随之快速发展。

重大水利工程建设为发展重点。根据国家“中长期发展纲要”,国家将继续推动基础设施建设,水利、电力开发等行业将保持快速增长,水利建筑工程承包与施工市场需求旺盛。按照当前发展趋势,“十四五”时期,全国水利投资年均增速将保持较高水平,水利工程行业投资建设力度将继续加大,发展前景可期。其中,重大水利工程建设将成为行业发展重点,预计国家将重点针对资源性、工程性缺水地区、防洪体系有较大缺陷的地区,加快建设一批重大引调水工程、重点水源工程、江河湖泊治理骨干工程,优先安排前期工作基础较好的重大水利工程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国水利工程行业市场经营管理及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水利工程建筑行业市场全景评估及投资前景规划报告

《2026-2032年中国水利工程建筑行业市场全景评估及投资前景规划报告》共十三章,包含2026-2032年中国水利工程建筑行业发展前景预测分析,2026-2032年中国水利工程建筑行业投资机会与风险分析,2026-2032年中国水利工程建筑企业发展战略与建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询