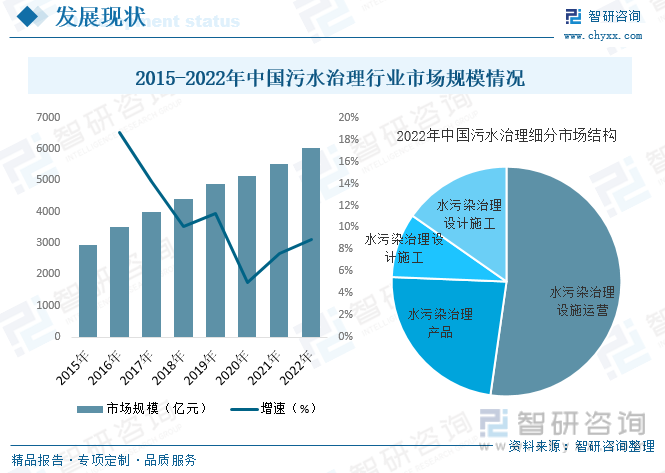

内容概况:随着我国经济的发展,各类工厂及养殖场等黑臭水体污染的主要源头规模也不断扩大,加上早期政策及监管力度较为松散,使得我国黑臭水体污染情况日益严重。随着我国对于环保监管力度的加大,对于污水治理的需求增长,推动了我国污水治理行业规模的快速增长。2022年我国污水治理行业市场规模约为6031亿元,同比增长8.9%。其中,水污染治理设施运营占比占比约为52.3%;为水污染治理产品,占比23.4%。

关键词:黑臭水体治理行业发展趋势 黑臭水体治理行业竞争格局 污水治理行业市场规模

一、概述

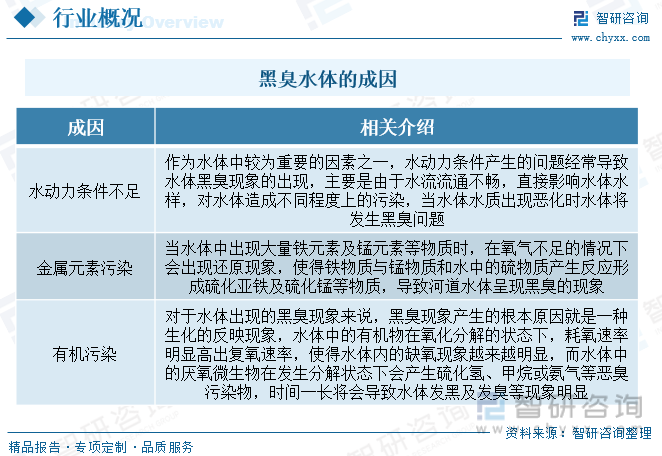

黑臭水体是由于水环境遭受超过其自净能力的有机污染,有机物的好氧分解使水体中耗氧速率大于复氧速率,造成水体缺氧,致使有机物降解不完全、速度减缓,厌氧生物降解过程生成硫化氢、氨、硫醇等发臭物质,同时形成黑色物质,使水体发生黑臭的现象。

水体黑臭是一种严重的水污染现象,它会使水体完全丧失使用功能,并影响景观以及人类生活和健康。黑臭水体产生的原因有很多,大致原因可分为水动力条件不足、金属元素污染及有机污染这几个方面。

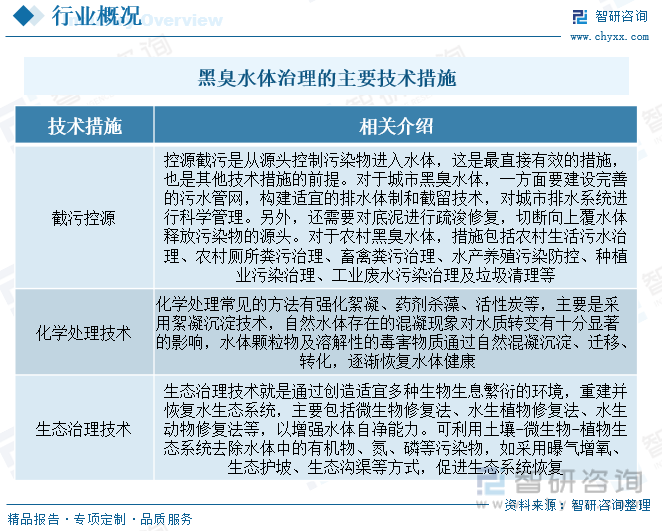

黑臭水体治理是指通过一系列举措,对黑臭水体进行环境问题诊断、分析黑臭成因、核定污染物负荷、确定控制目标、制定黑臭水体治理实施方案等,以达到消除水体黑臭现象的目的。黑臭水体的治理一般需要多种技术措施综合运用,其中最为常见的技术措施包括截污控源、化学处理技术和生态治理技术。此外,还需要有关部门加强监管以及宣传的力度,这样才能取得长期、有效的治理效果。

二、产业链

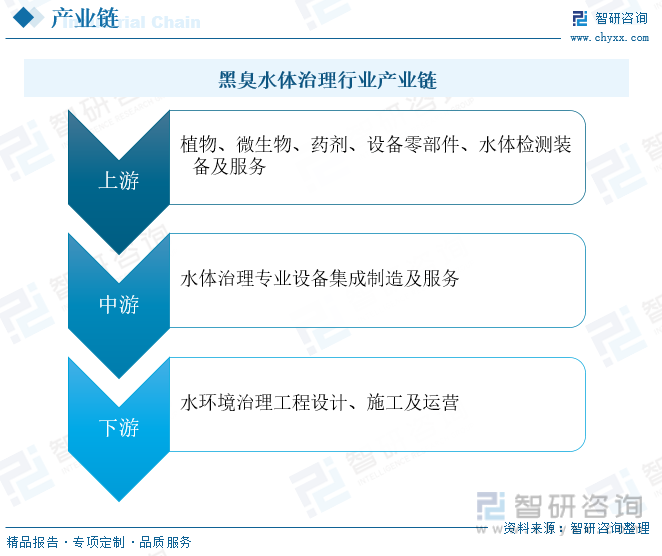

从产业链方面来看,行业产业链上游主要为植物、微生物、药剂、设备零部件提供商、水体检测设备及服务提供商;中游为水体治理设备集成制造及服务提供商,下游则是水环境治理规划设计、施工及运营等领域。

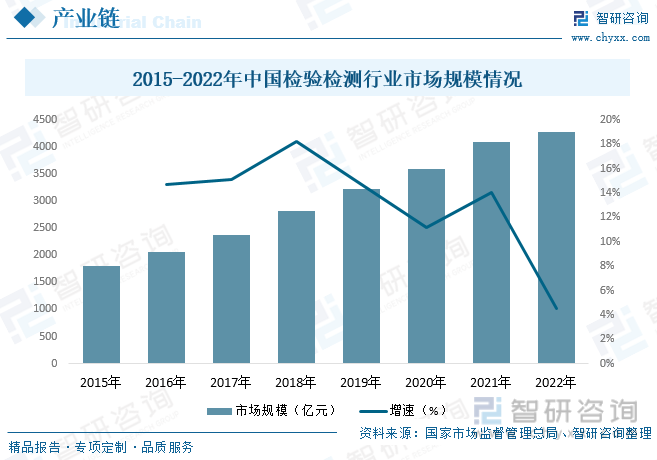

产业链上游的各细分领域的竞争较为充分,格局较稳定,供应充足。其中值微生物菌剂和水体环境监测两个领域都具有较高的技术壁垒,在其中容易产生出较为优质的企业。随着环境日益严峻以及国家对于环保领域政策的不断加码,环境检测行业迎来了极大的发展机遇,行业规模快速增长。据资料显示,2022年我国检验检测行业市场规模为4276亿元,同比增长4.5%。

三、发展背景

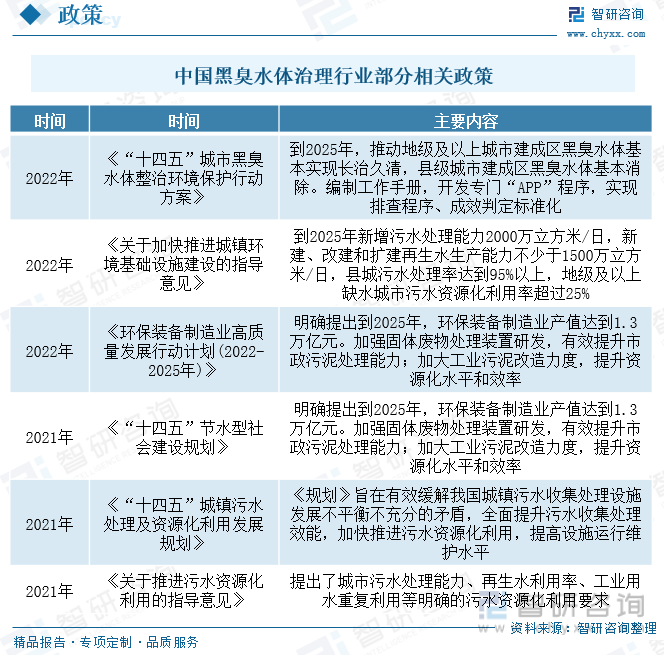

政策不断加码,进一步提升行业景气度。近些年,为了促进污水处理行业发展,我国陆续发布了许多政策,如2022年发布的《关于加快推进城镇环境基础设施建设的指导意见》中提出,到2025年新增污水处理能力2000万立方米/日,新建、改建和扩建再生水生产能力不少于1500万立方米/日,县城污水处理率达到95%以上,地级及以上缺水城市污水资源化利用率超过25%。

四、发展现状

自改革开放以来,我国经济快速发展,各行各业也随之快速发展。而各类工厂及养殖场作为黑臭水体污染的主要源头,随着我国经济的发展,规模也不断扩大,加上早期政策及监管力度较为松散,使得我国黑臭水体污染情况日益严重。随着我国对于环保监管力度的加大,对于污水治理的需求增长,推动了我国污水治理行业规模的快速增长。据资料显示,2022年我国污水治理行业市场规模约为6031亿元,同比增长8.9%。其中,水污染治理设施运营占比最高,占比约为52.3%;其次为水污染治理产品,占比约为23.4%。

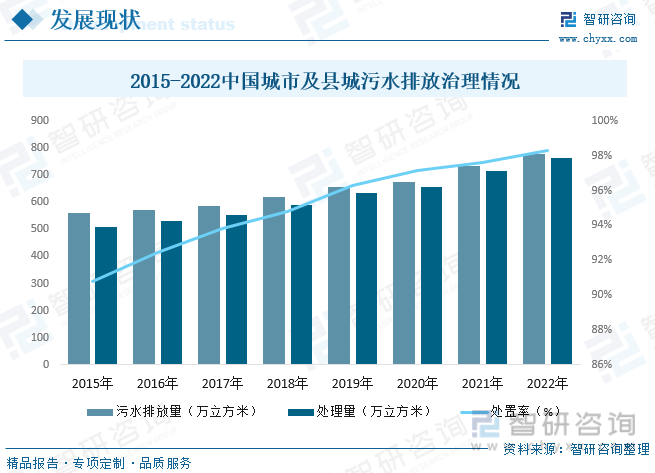

随着我国经济的不断发展及城镇化进程的推进,近年来我国污水排放量持续增长。同时,伴随着污水处理设施建设的稳步增长,污水收集管网的有序规划建设,我国污水处理量也随之稳步提升。从污水排放量方面来看,2021年我国城市及县城污水排放量合计达734.89亿立方米,同比增长8.8%,2022年排放量约为776.86亿立方米。从污水处理量方面来看,2021年我国城市及县城污水处理量合计达716.96亿立方米,处置率为97.63%,2022年处理量约为763.6亿立方米,处置率约为98.29%。

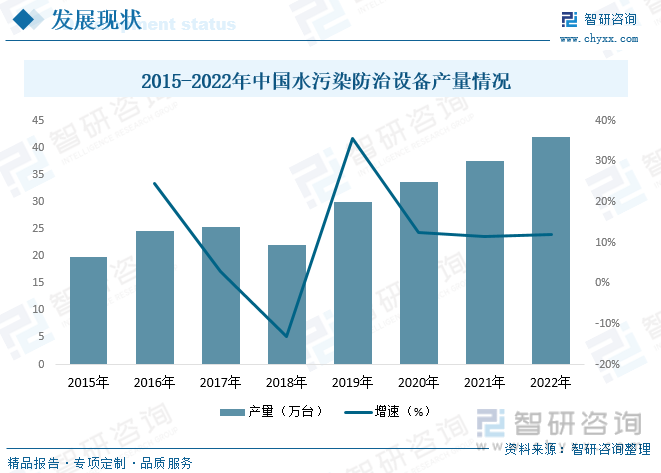

中国水污染防治设备技术水平有了大幅度提升,主要产品可满足常规状态下一般工业废水和生活污水的处理需求。因此,国内企业在这些方面的开发和研究蕴含着巨大的商机,而工业废水处理和再利用则是一个新的市场机遇。近年来,我国水污染防治设备产量快速增长,据资料显示,2021年我国水污染防治设备产量为37.58万台,同比增长11.4%,2022年产量约为42.05万台。

相关报告:智研咨询发布的《中国黑臭水体治理产业竞争现状及发展前景预测报告》

五、竞争格局

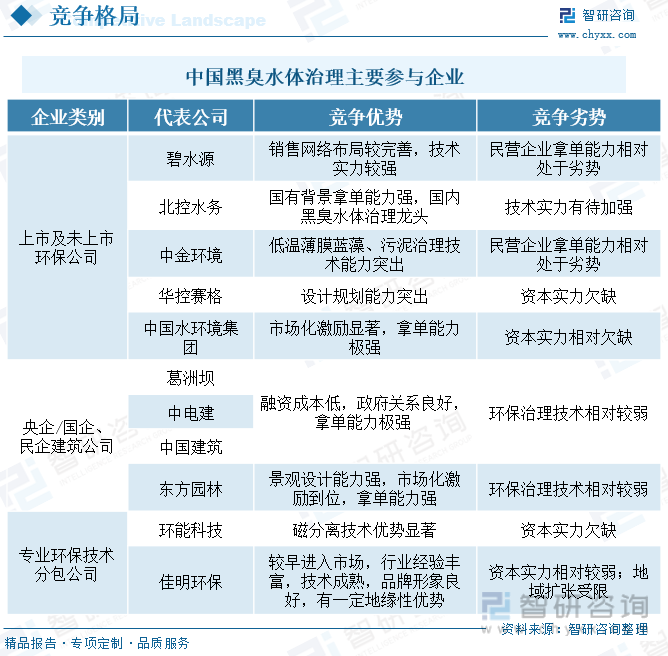

目前,我国黑臭水体治理行业主要上市/非上市环保公司、建筑公司及专业的技术分包公司三类。其中上市/非上市环保公司,如上市公司碧水源、北控水务及非上市的中国水环境集团,原有销售网络布局更为完善,环保技术能力突出,有资源有能力面对市场,目前也是黑臭水体治理先锋,相对来说民营环保企业政府资源较弱,拿单处于劣势。央企国企、民企建筑公司,比如中国建筑、中国交建、葛洲坝、中电建等,因为黑臭水治理利润不错,加之房建市场逐步萎缩,都在各地布局水环境治理业务,将其作为战略投资的板块。央企国企建筑公司施工能力突出,融资成本更小,深得政府信赖,所以更有机会作为项目牵头方。东方园林为代表的民营建筑公司景观设计能力强,市场化激励到位,拿单能力强,但环保治理技术相对较弱。专业的技术分包公司,央企、国企建筑公司拿下项目之后需要规划设计、产品设施、技术支持等等,这些都需要专业公司的分包,比如中国建筑把燕郊高新技术产业开发区黑臭水体综合治理服务项目分包给环能科技,葛洲坝拿海口项目之后,分给佳明环保等专业化的公司。

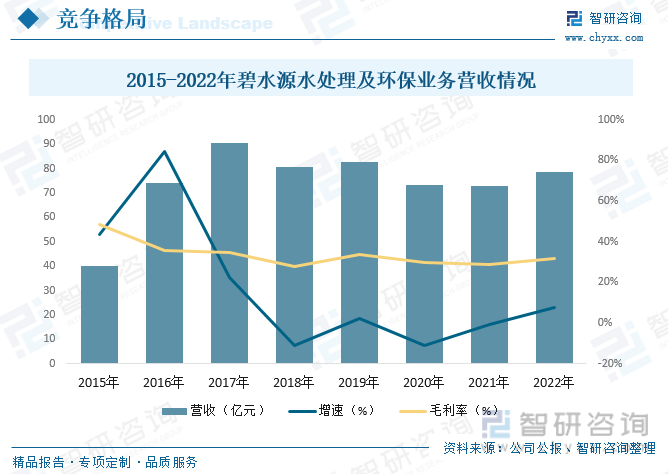

碧水源创办于2001年,是世界一流的膜技术企业之一、中国环保行业、水务行业标杆企业。公司专业从事环境保护及水处理业务,在水处理领域拥有全产业链,是拥有在市政污水和工业废水处理、自来水处理、海水淡化、民用净水、湿地保护与重建、河流综合治理等领域全产业链的高科技环保企业。公司目前是世界上承建大规模(10万吨/日以上)MBR工程最多的企业,过自主创新的“MBR-DF”技术可以将污水直接处理为地表水II类或III类的高品质再生水,是国内唯一拥有该技术并完成大规模工程应用的高科技环保企业。据资料显示,2022年公司水处理及环保业务营收为78.4亿元,同比增长7.59%,毛利率为31.98%。

六、发展趋势

政策利好行业发展。2015年《水污染防治行动计划》正式出台,明确提出到2020年,我国地级及以上城市黑臭水体控制在10%以内,到2030年,城市黑臭水体总体消除,从此正式拉开了我国黑臭水体治理的序幕。此后,国家相继发布了《城市黑臭水体整治工作指南》《城市黑臭水体治理攻坚战实施方案》等城市黑臭水体治理的相应配套细则,各省市积极发布黑臭水体治理方案,黑臭水体治理行业需求愈发提升。2019年,生态环境部通报称,我国36个重点城市直接用于黑臭水体整治的投资已累计达1140亿元,而我国地级城市黑臭水体治理工作也在如火如荼的进行中,城市黑臭水体治理工作已进入实质攻坚阶段。与此同时,2018年底,中央农办、农业农村部、生态环境部等18个部门联合印发了《农村人居环境整治村庄清洁行动方案》,指出对于农村有条件的地方,应实施清淤疏浚,采取综合措施恢复水生态,逐步消除农村黑臭水体。在国家行业政策的主推下,黑臭水体治理和相关产业链市场正迎来快速发展的良好机遇。

技术不断创新完善。解决黑臭水体问题涉及自然科学、工程技术、社会科学、经济学和管理科学,需要针对黑臭水体进行跨学科的、涉及生态、社会、经济等各方面的全面研究。在点源治理方面,以应用高效脱氮、脱碳、除磷及资源、能源化先导技术为主,如真空收集截污技术、氮磷及有价物质回收利用技术、难降解工业废水高级氧化技术等。在面源治理方面,需集成应用城市面源综合协同控制技术,初期雨水、地表漫流截流与污染控制技术等。在内源治理方面,以研发应用新材料与制剂为主,如氧化剂、覆盖剂、生物抑制剂、环境友好生态覆盖剂等。在生态修复方面,应以应用原位水质改善及生物生态恢复技术为主,如复合酶原位生态净化、高效复合微生物菌剂、土著微生物扩增及生物促生、生物操纵等技术。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国黑臭水体治理产业竞争现状及发展前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黑臭水体治理产业竞争现状及发展前景预测报告

《2026-2032年中国黑臭水体治理产业竞争现状及发展前景预测报告》共五章,包含中国重点省市黑臭水体治理所属行业发展分析,中国黑臭水体治理行业重点企业经营分析,黑臭水体治理行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年上海市纯电动牵引汽车市场分析:陕汽上牌量位居首位,达4372辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年河南省雏禽运输车(传统能源类)市场分析:南阳市上牌量超80辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年畅通路绿化综合养护车(传统能源类)上牌情况分析:上牌量集中在北京市[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国囚车(传统能源类)品牌份额分析:江改以206辆、42.47%的份额位居榜首,占据绝对领先地位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国轻型载货汽车车型结构分析:轻型货车上牌17562辆,市场占比高达77.67%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)