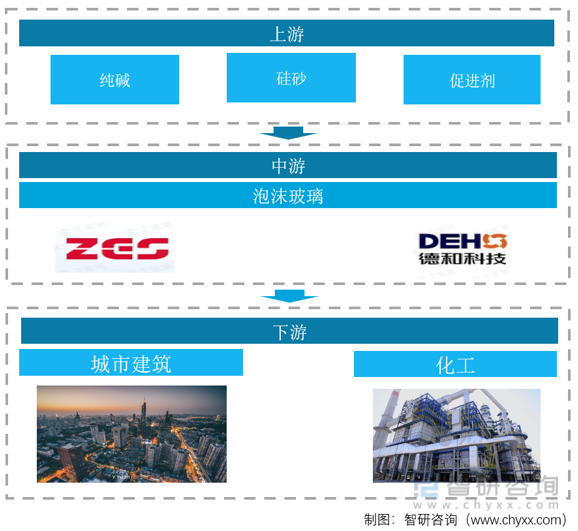

一、产业链

泡沫玻璃又称发泡玻璃或多孔玻璃,是一种由碎玻璃、发泡剂、改性添加剂和发泡促进剂等,经过细粉碎和均匀混合后,再经过高温熔化,发泡、退火而制成的无机非金属玻璃材料。具有防火、防水,无毒、耐腐蚀、防蛀,不老化,无放射性、绝缘,防磁波、防静电,机械强度高,与各类泥浆粘结性好的特性。是一种性能稳定的建筑外墙和屋面隔热、隔音、防水材料。行业产业链上游为原材料环节,主要包括纯碱、硅砂、促进剂等;中游为泡沫玻璃生产供应环节;下游广泛应用于城市建筑、煤化工、空气分离、轨道交通等行业的绝热节能。

泡沫玻璃产业链

资料来源:智研咨询整理

二、上游行业分析

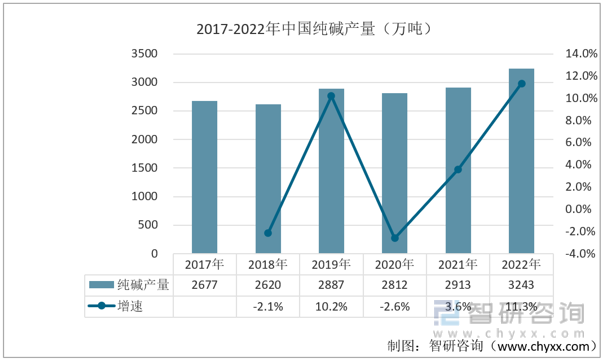

纯碱是一种无机化合物,化学式为Na2CO3,又叫碳酸钠,但分类属于盐,不属于碱。国际贸易中又名苏打或碱灰。它是一种重要的无机化工原料,主要用于平板玻璃、玻璃制品和陶瓷釉的生产,还广泛用于生活洗涤、酸类中和以及食品加工等;我国纯碱产量2022年得到大幅增长,产量为3243万吨。

2017-2022年中国纯碱产量(万吨)

资料来源:公开资料整理

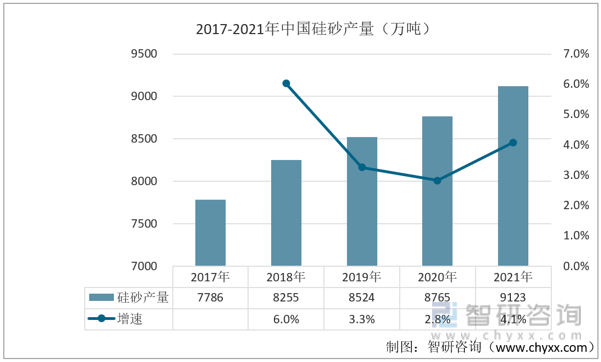

就我国硅砂产量变动情况而言,随着下游玻璃和冶金等领域整体需求持续增长,我国硅砂产量表现为稳步增长趋势,从2017年的7786万吨上涨到2021年的9123万吨。

2017-2021年中国硅砂产量(万吨)

资料来源:智研咨询整理

最近来,我国促进剂产量的波动性较大,2021年的产量为36万吨,同比增长7.2%,2022年我国促进剂的产量为35万吨,较上年度稍有减少。

2017-2021年中国促进剂产量(万吨)

资料来源:公开资料整理

相关报告:智研咨询发布的《中国泡沫玻璃行业市场供需态势及发展趋向研判报告》

三、中游行业分析

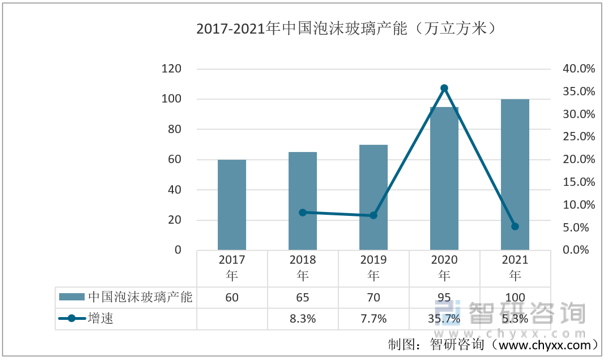

由于泡沫玻璃良好的防火、防水、耐化学腐蚀、防蛀、不易老化、导热系数低、机械强度高等性能,使得其在工业设备、储罐管道绝热节能及建筑节能领域得到广泛应用,行业规模迅速发展。2021年我国泡沫玻璃产能达100万立方米,同比增长5.3%。随着未来环境保护要求趋严,以及新的应用领域开拓,泡沫玻璃的市场需求将持续增长。

2017-2021年中国泡沫玻璃产能(万立方米)

资料来源:公开资料整理

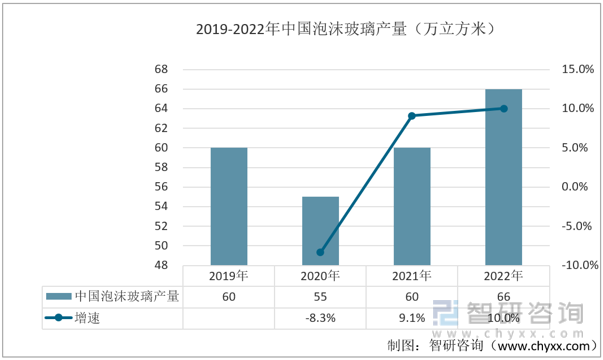

从产量方面来看,2019年我国泡沫玻璃产量为60万立方米,2020年受疫情影响产量下降至55万立方米,2021年产量回升至60万立方米,到2022年我国泡沫玻璃的产量达到66万立方米。

2019-2022年中国泡沫玻璃产量(万立方米)

资料来源:公开资料整理

我国泡沫玻璃行业主要以出口贸易为主,出口规模远大于进口规模,近年来,我国泡沫玻璃出口量整体有所下滑。2019年我国共出口了17万吨泡沫玻璃,我国2022年泡沫玻璃出口量为9.2万吨,同比上涨了8.2%。

2017-2022年中国泡沫玻璃出口量(万吨)

资料来源:公开资料整理

四、下游行业分析

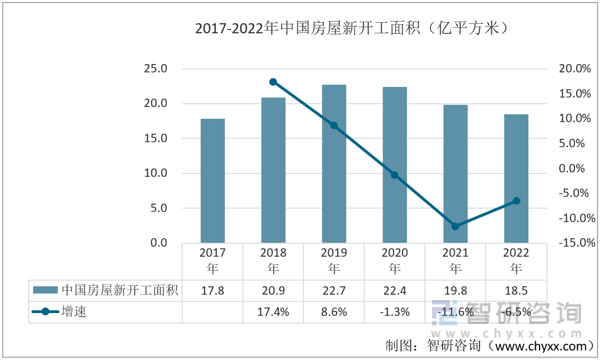

建筑业是我国国民经济支柱产业之一,同时也是泡沫玻璃最主要的需求领域之一。随着我国城市化进程的推进,住宅、办公楼、商业用房等领域的房地产开发建设投入增加,建筑保温材料凭借优异的性能市场渗透率将不断提升,泡沫玻璃发展前景广阔。我国房屋新开工面积近三年出现一定程度下降,2022年为18.5亿平方米。

2017-2022年中国房屋新开工面积(亿平方米)

资料来源:公开资料整理

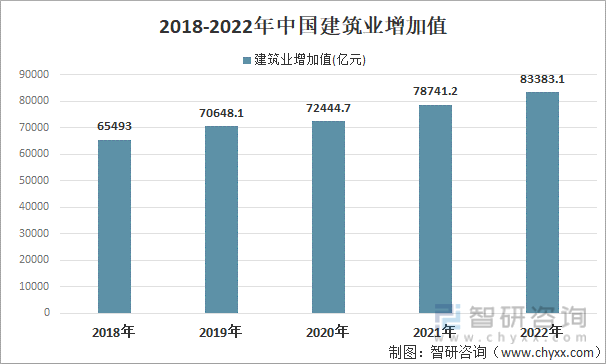

建筑行业已经进入了行业发展成熟期,市场规模增速进入低速增长阶段,近年来我国的建筑业增加值持续上涨,由2017年的65493亿元,增长到2022年的83383.1亿元。

2018-2022年中国建筑业增加值

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国泡沫玻璃行业市场供需态势及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国泡沫玻璃行业市场供需态势及发展趋向研判报告

《2023-2029年中国泡沫玻璃行业市场供需态势及发展趋向研判报告》共十三章,包含2023-2029年泡沫玻璃行业面临的困境及对,泡沫玻璃行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国泡沫玻璃行业产业链图谱、发展历程、进出口规模及发展趋势分析:随着国际市场进一步拓展,我国泡沫玻璃出口数量有望继续增加 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)