内容概要:我国军工电子行业涵盖范围广泛,包括电子元器件、通讯设备、雷达、红外热成像等多个细分领域,行业产品较为分散,且由于军工行业的特殊性,军工电子行业内企业较少,竞争格局总体趋稳。行业内企业主要布局在国内市场,军用产品种类众多,基本可以实现国产替代。从企业分布情况来看,我国军工电子上市企业多分布于北京、江苏、广东等省市,这些地区经济发展较快,基础设施较为完善,生产工艺领先于国内其他地区。

关键词:军工电子竞争格局、海格通信、航天电子

一、国内军工电子市场竞争格局:行业细分领域众多,市场竞争总体趋稳

军工电子作为国防信息化建设的基石,是集红外技术、激光技术、半导体及嵌入式技术与虚拟仿真技术为一体的综合性军工技术体系,军工电子产业主要承担为武器装备的配套的作用。相比于军机、导弹、卫星等总体装备,军工电子不仅独立作为一个产业集群,同时也服务于航空、航天、兵器、船舶等其他产业集群,为军用飞机、卫星、船舶和车辆由机械化向信息化、智能化转型提供技术支持,是军工武器装备的兵力倍增器。

我国军工电子行业涵盖范围广泛,包括电子元器件、通讯设备、雷达、红外热成像等多个细分领域,行业产品较为分散,且由于军工行业的特殊性,军工电子行业内企业较少,竞争格局总体趋稳。行业内企业主要布局在国内市场,军用产品种类众多,基本可以实现国产替代。

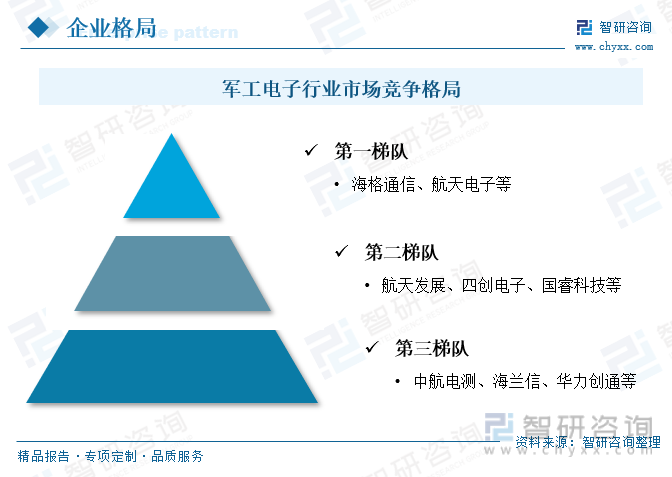

按企业整体的经营情况,大致可以分为三个竞争梯队,第一梯队是以军工电子产品营业收入在50亿元以上的企业为主,主要有海格通信、航天电子等,这类企业深耕军工电子细分领域,生产工艺日渐成熟,并建立了独有的销售网络渠道,产品性能优异,供销较为稳定,在行业内有一定的话语权。第二梯队是以军工电子产品营收在20-50亿元之间的企业为主,代表企业包括航天发展、四创电子、国睿科技等,这类企业专注于军工电子某一细分领域,并逐步辐射拓展,生产技术相对成熟。第三梯队的企业军工电子产品营业收入在20亿元以下,代表企业包括中航电测、海兰信、华力创通等,这类企业起步较晚,生产能力落后或刚达到行业的整体水平。

相关报告:智研咨询发布的《中国军工电子行业发展前景分析及市场需求预测报告》

我国军工电子行业细分领域众多,包括被动元件、特种集成电路、微波器组件及微系统、红外探测器等。其中被动元件是指不影响信号基本特征,仅令讯号通过而未加以更改的电路元件,常见的有电阻、电容、变压器等,是军工电子行业的重要应用产品,我国在被动元件领域领先的企业主要有振华科技、宏达电子、鸿远电子、火炬电子等。军用无线通信是军队作战智慧的主要通信手段,无线电通信主要包括短波通信、超短波通信、微波中继通信等,各个通信手段都有各自适用的场景,现阶段我国军工通信设备领域的领先企业主要有海格通信、广哈通信、上海瀚讯等。

从企业分布情况来看,我国军工电子上市企业多分布于北京、江苏、广东等省市,这些地区经济发展较快,基础设施较为完善,生产工艺领先于国内其他地区。北京市的军工电子代表企业有鸿远电子、海兰信、华力创通等;江苏省军工电子行业的代表企业有国睿科技、东山精密、通富微电等;广东省军工电子行业的代表企业主要有海格通信、兴森科技、和而泰等。

二、重点企业分析:深入立足主营业务领域,持续创新推动新兴市场发展

1、海格通信:深度聚焦四大业务板块,积极拓展新兴发展市场

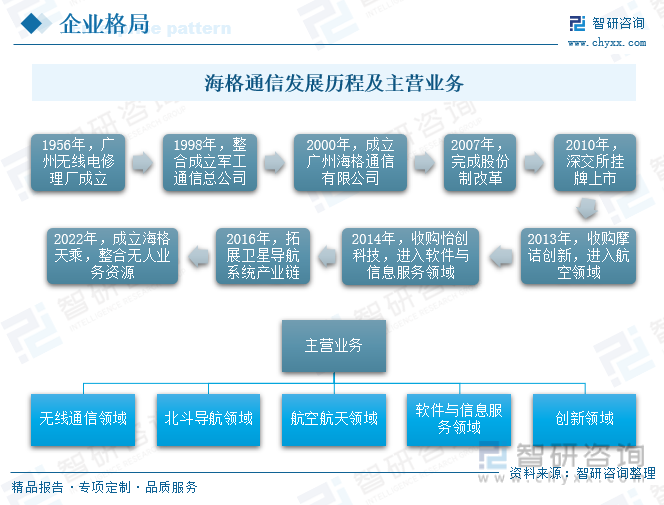

广州海格通信集团股份有限公司成立于2000年8月,2010年8月31日在深交所挂牌上市。多年来,海格通信相继收购摩诘创新、怡创科技、驰达飞机,成立了星航信息、海格天乘等公司,不断进行体制改革。目前已经成为行业内用户覆盖最广、频段覆盖最宽、产品系列最全、最具竞争力的重点电子信息企业之一,行业内领先的软件和信息服务供应商,也是全频段覆盖的无线通信与全产业链布局的北斗导航装备研制专家、电子信息系统解决方案提供商。

现阶段,海格通信聚焦于无线通信、北斗导航、航空航天、软件与信息服务、创新领域等五大板块。无线通信领域是公司传统的优势领域,海格通信是军工通信的龙头企业,通过多年的发展和并购,逐渐形成了广州、北京、深圳、南京、成都、杭州等地域布局,拥有多个产业园区,拟建智能产业基地。在无线通信领域,公司产品覆盖中长波、短波、超短波等多种频段,是频段覆盖最宽、产品系列最全、用户覆盖最广的企业;在北斗导航领域,形成了“芯片-模块-天线整机-系统及运营”的全产业链布局;在航空航天领域,通过收购摩诘创新和驰达飞机,成为国内模拟仿真领域产业化的领军企业;软件与信息服务主要面向运营商市场,提供综合代维和网络优化服务。在此基础上,公司还着力布局智能防护、国产化芯片、卫星互联网等战略性新兴领域。

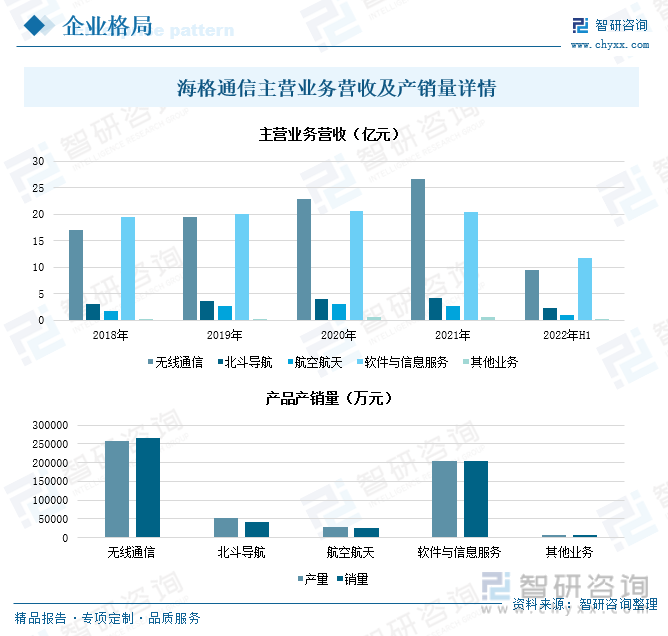

无线通信作为国防建设的重要组成部分,海格通信紧跟国防建设发展趋势,积极参与新一代空、天、地、海一体化网络建设,并积极参与国家快速推进的卫星互联网重点工程项目,全方位布局卫星通信领域。同时,海格通信还抢抓军事智能化发展方向,重点布局AI技术军事化业务,积极拓展无人系统、智能防护等前沿技术应用。近年来,海格通信深耕基础业务板块,大力推进各项业务的运维,营业收入总体上也呈现出增长的态势,其中无线通信、软件与信息服务作为公司的重点经营业务,营业收入占比较大。

2022年上半年海格通信无线通信、软件与信息服务的营收分别为9.44亿元、11.66亿元,在公司主营业务中,北斗导航营业收入出现较大增长,较2021年同期增长了26.54%。作为公司的重点布局领域,无线通信、软件与信息服务业务在营收占较大比重的同时,其产品产销量也保持产销前列。2021年无线通信的产品产销量同比分别增长了11.97%、16.71%,软件与信息服务产品产销量同比出现下滑,较2020年均下降了1%。

海格通信高度重视自主创新和研发投入,持续保持高比例的研发投入,占总营业收入的比重达到15%左右,始终围绕公司四大基础业务领域,持续开展核心技术与关键技术的攻关和突破。现阶段海格通信在研项目包括新型北斗三号导航设备及系统、新型超短波通信设备、新型数字集群通信基站与终端设备等。2018-2021年期间,海格通信的研发费用总体保持增长的态势,2021年海格通信的研发费用同比上涨了15.4%,2022年前三季度海格通信的研发费用共计6.14亿元,较2021年同期下降了2.37%。

2、航天电子:航天电子产品为主线,持续推进多领域纵深发展

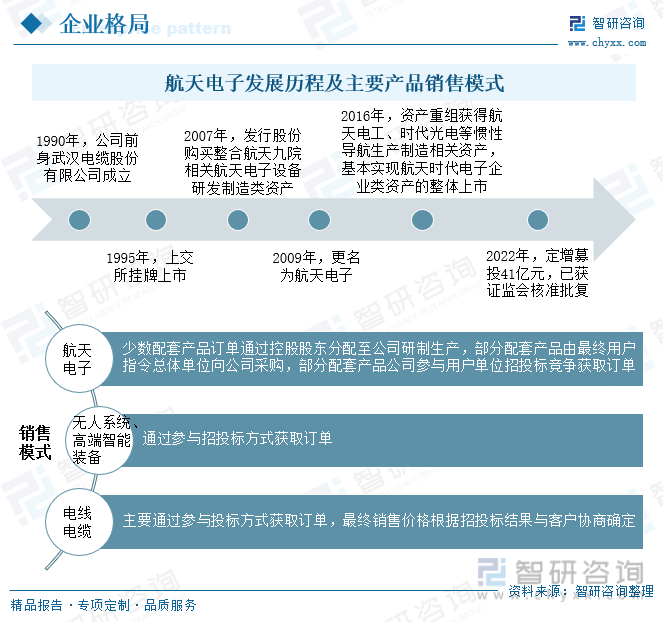

航天电子前身为武汉电缆股份有限公司,成立于1990年,主营电线电缆、铝杆加工等,通过多次资产重组,先后实现向航天高科技产业转型,并在2016年基本实现了航天时代企业类资产的整体上市,2021年12月,航天电子拟通过非公开发展募集资金不超过41.36亿元,投向多个航天航空产业化项目,并在2022年10月获得证监会核准批复。现阶段航天电子主要从事航天电子、无人系统及高端智能装备、电线电缆等产品的研发、生产和销售,航天电子产品主要包括测控通信、惯性导航等,无人系统及高端智能装备主要包括无人机系统、特种电机等,电线电缆产品主要有民用导线、电缆、军用特种电缆产品。

在产品的销售方面,航天电子作为航天领域电子类产品研制生产的专业公司,少数配套产品订单由总体单位以计划任务方式通过控股股东分配到公司研制生产,部分配套产品由最终用户指令总体单位向公司采购,还有部分配套产品需要公司参与用户单位招投标竞争获取订单。公司无人机、精确制导订单、智能感知、特种电机、其他无人装备等系统级产品和服务,主要是通过参与招投标方式获取订单。电线电缆产品主要是通过参与投标方式获取订单,产品投标价格以材料成本为基础,结合客户区域市场竞争情况、历史合作情况确定,最终销售价格根据招投标结果与客户协商确定。

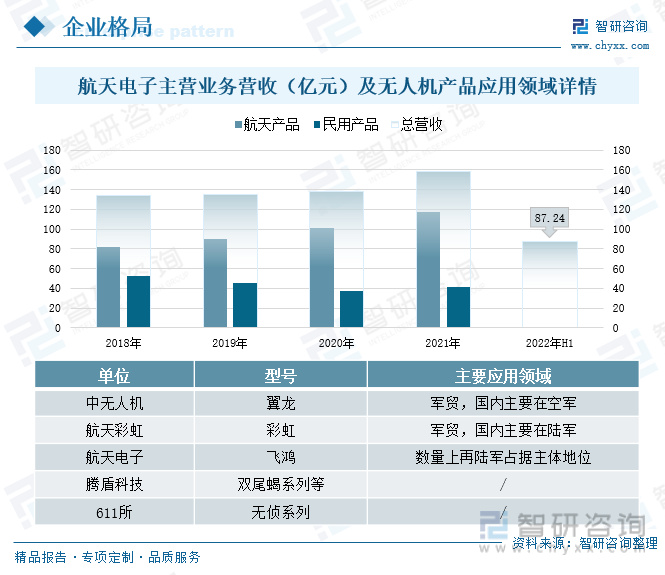

航天电子的主营业务按其应用范围,可以分类航天产品和民用产品两大类。受益于国家航天事业的蓬勃发展,航天电子深耕航天领域,航天产品的营业收入也得到快速提升。2018-2021年期间,航天电子的营业收入保持稳定增长的态势,2021年航天电子的营业收入同比增长了14.63%,其中航天产品的营业收入占比达到74%,同比增长了16.28%,民用产品也有不小的增幅,同比增长了10.18%。2022年航天电子保持高增速的发展态势,营业收入得到进一步提升,2022年上半年航天电子的营业收入达到87.24亿元,较2021年同期增长了27.28%。

航天电子的无人系统和高端智能装备产品主要包括无人飞行器、精确制导产品、特种电机等,主要应用于国防装备、物流运输、智慧生产、安防等领域。我国军用无人机主要有有翼龙和彩虹两类,航天电子的军用无人机种类丰富,尤其是近距离无人机数量在陆军中占据主体地位,并积极拓展空军等其他兵种,为我国国防装备提供了坚实的保障。

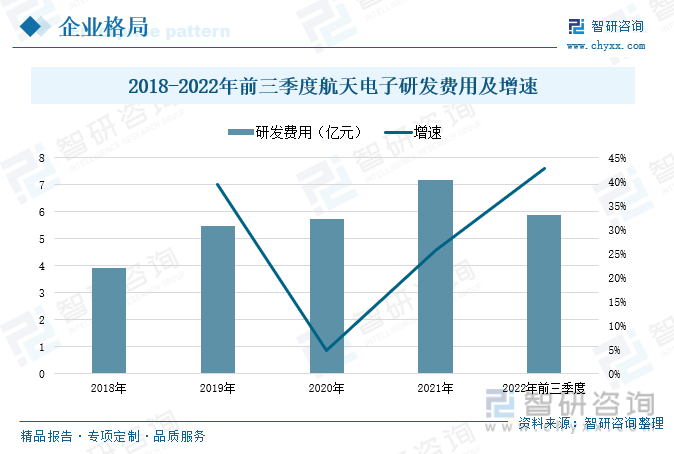

此外,为持续提升公司的核心竞争力,航天电子也十分重视新产品的研发与创新,在原有产品的基础上,加大研发投入力度,持续开展新项目的产品研发工作。2018-2021年期间,航天电子的研发投入保持高增速的发展态势,2021年航天电子的研发费用同比增长了25.68%,2022年研发费用进一步增长,前三季度航天电子的研发费用共计5.9亿元,较2021年同期增长了42.75%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国军工电子行业发展前景分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国军工电子行业发展前景分析及市场需求预测报告

《2026-2032年中国军工电子行业发展前景分析及市场需求预测报告》共十一章,包含军工电子重点企业经营情况分析,中国军工电子行业投资分析,2026-2032年中国军工电子行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询