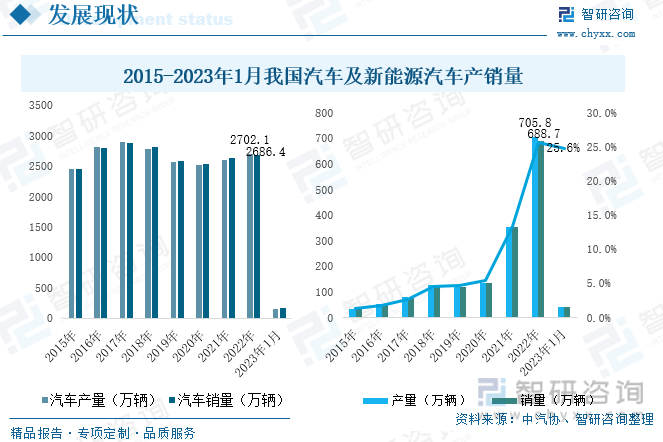

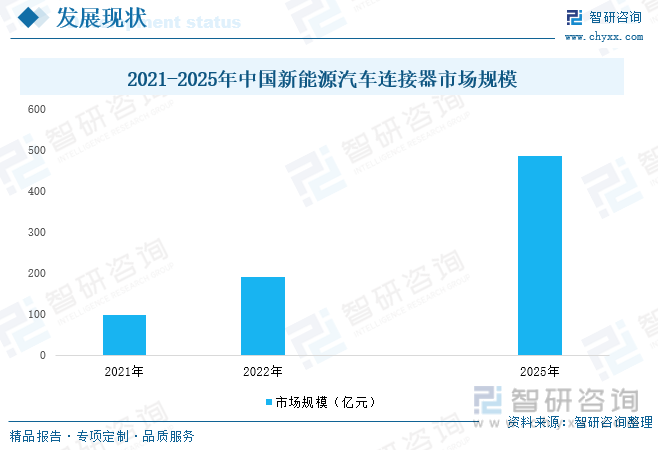

内容概况:2022年在疫情冲击下,产业面临工厂停产及供应链受阻的局面,但新能源汽车产业仍呈现了亮眼的表现,全年产量为705.8万辆,同比增长96.9%;销量为688.7万辆,同比增长93.4%。连接器广泛应用于传统燃油车的动力系统及新能源汽车的“三电系统”、车身系统、信息控制系统等各个方面,涉及油路、汽门、排放装置、配电系统、显示屏、仪表盘、天线等设备。近年来,随着新能源汽车产业的崛起及智能汽车的开发速度加快,对汽车连接器的性能要求更为严格,带动汽车连接器“量价齐升”。数据显示:2021年我国新能源汽车连接器市场规模约为98亿元,占汽车连接器总规模的15%左右,2022年我国新能源汽车连接器市场规模接近200亿元。未来新能源汽车将进一步替代燃油车,渗透率也将继续提升,有望带动新能源汽车连接器市场规模继续扩大,2025年市场规模将超480亿元。

关键词:新能源汽车连接器市场规模、新能源汽车连接器企业格局、新能源汽车连接器发展背景

一、全球市场规模呈增长势头,中国为最大连接器消费市场

连接器即连接两个有源器件的器件。它是电子系统设备之间电流或光信号等传输与交换的电子部件,它作为节点,通过独立或与线缆一起,为器件、组件、设备、子系统之间传输电流或光信号,并且保持各系统之间不发生信号失真和能量损失的变化,是构成整个完整系统连接所必须的基础元件。从连接器产业链来看,其上游包括原材料及生产设备,原材料主要有金属材料(黄铜、磷铜、不锈钢等)、塑胶材料(PVC、LCP等)、电镀材料(镀金、镀银等)和架构材料(锌合金底座、外壳焊接密封用材料等)等等,铜是构成连接器端子的重要材料,重要性强且用量大,因此铜价成为影响连接器厂商毛利率的重要因素之一。生产设备则包括机械加工设备、电镀加工设备、测试设备和装配设备等。中游为连接器,按照传输的介质不同,可分为电连接器、微波连接器、光连接器和流体连接器四类,由于不同类型连接器在作用、结构方面存在差异,应用领域也有所不同,其中汽车领域应用最多的为电连接器,随着汽车向着电动化、智能化方向推进,高压连接器、高速连接器需求不断增加。连接器已广泛应用于通讯、汽车、消费电子等领域,在汽车领域,连接器是传统燃油车与新能源汽车必不可少的零部件。

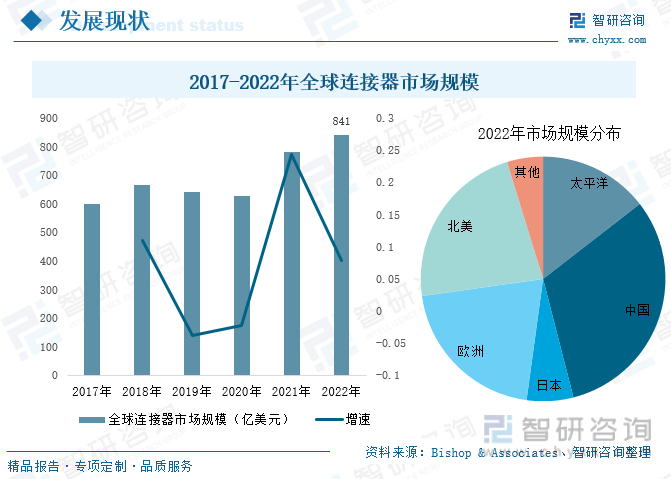

受疫情影响,2020年全球汽车产业面临着前所未有的挑战,市场销量低迷,许多供应商产能下滑。OICA数据显示:2020年全年全球范围内汽车产量为7762.16万辆,同比下滑15.79%,其中主要生产国均出现不同程度下滑,欧洲平均降幅超21%、美国同比下降19%、中国下降了2%。随着下游汽车领域受到疫情重创,连接器市场规模在2020年也出现下滑,Bishop&Associates数据显示:2020年全球连接器市场规模同比下滑13%,2021年随着全球疫情得到有效控制,连接器行业市场规模也恢复了增长势头,超过疫情前水平,2022年市场规模继续扩张至841亿元。中国经过多年的发展,工业迅速崛起,连接器需求不断扩大,我国早已成为全球最大的连接器消费市场,2021年我国连接器市场规模占全球总规模的比重超30%,其次为欧洲、大平洋地区。

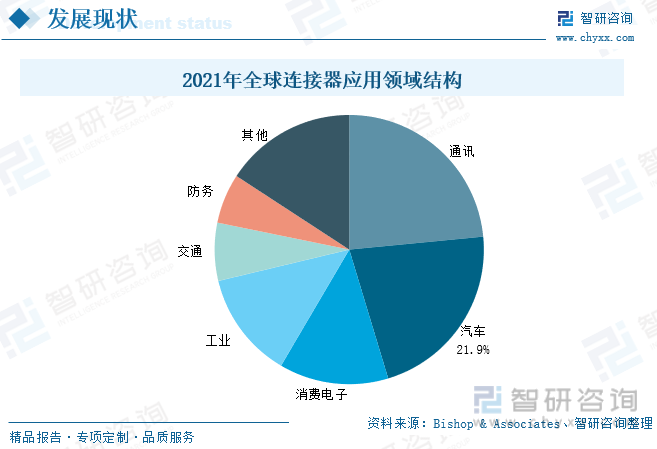

从下游应用领域分布来看,连接器已成为许多行业不可或缺的零部件。在通讯、汽车、工业等领域,均可见到连接器的身影。其中通讯与汽车为连接器主要应用领域,2021年全球23.5%的连接器应用于通讯产业,汽车产业占比21.9%,仅次于通讯领域。

相关报告:智研咨询发布的《中国新能源汽车连接器行业市场调查分析及投资发展潜力报告》

二、新能源汽车产业崛起推动汽车连接器产业变革,行业市场规模不断扩大

汽车领域为连接器主要应用场景之一,我国汽车产销量已连续多年稳居全球首位,虽2018-2020年期间,受宏观经济处于下行周期、购置税减半政策提前透支汽车消费力、中美贸易及疫情等多重因素影响,我国汽车产销量处于下行通道,但2021年在新能源汽车强势发展下,我国汽车整体产销量逐年回暖,2022年全年实现产量2702.1万辆,同比增长3.4%,销量为2686.4万辆,同比增长2.1%。此轮汽车产销量的增长主要受益于新能源汽车产业的发展,燃油车销量从2018年来呈逐年下滑态势,到2022年下跌至2000万辆以下,从2017年的2810.2万辆减少至2022年的1997.7万辆。而新能源汽车产业受益于政策支持及企业努力,在历经2019-2020年“徘徊期”后,于2021年进入高速发展的全面市场拓展期,2021年产销量分别为354.5万辆和352.1万辆,同比均增长1.6倍,市场渗透率为13.4%。2022年在疫情冲击下,产业面临工厂停产及供应链受阻的局面,但新能源汽车产业仍呈现了亮眼的表现,全年产量为705.8万辆,同比增长96.9%;销量为688.7万辆,同比增长93.4%,渗透率达25.6%,拉动我国整个汽车产业向上突破。

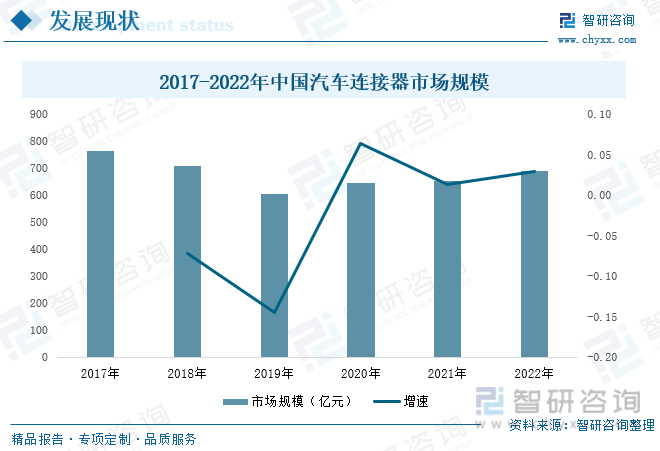

连接器广泛应用于传统燃油车的动力系统及新能源汽车的“三电系统”、车身系统、信息控制系统等各个方面,涉及油路、汽门、排放装置、配电系统、显示屏、仪表盘、天线等设备。近年来,随着新能源汽车产业的崛起及智能汽车的开发速度加快,对汽车连接器的性能要求更为严格,带动汽车连接器“量价齐升”。

2018-2019年受汽车产量下滑影响,我国汽车连接器市场规模也有所萎缩,2020年以来,受益于新能源汽车产销量的增长,汽车连接器市场规模也不断增加,2021年我国汽车连接器市场规模达653亿元,同比增长1.4%,2022年我国汽车连接器市场规模将进一步扩张,有望超690亿元。

数据显示:2021年我国新能源汽车连接器市场规模约为98亿元,占汽车连接器总规模的15%左右,2022年我国新能源汽车连接器市场规模接近200亿元。未来新能源汽车将进一步替代燃油车,渗透率也将继续提升,有望带动新能源汽车连接器市场规模继续扩大,2025年市场规模将超480亿元。

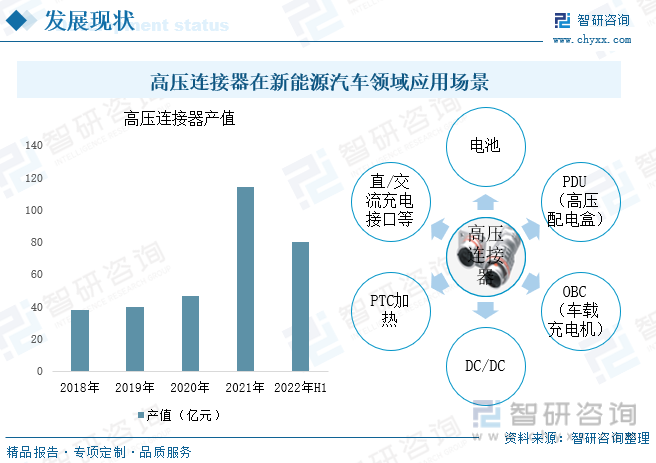

电连接器分为低压连接器和高压连接器,传统燃油车动力来源为内燃机,工作电压一般为14V,一般采用低压连接器。新能源汽车增加了“三电系统”,由电力驱动电机,为达到较大扭矩和扭力,需要更高的电压和更大电流,新能源汽车电压平台一般在300V~600V之间,对连接器的可靠性、电气性能提出了更高的要求,增加对高压连接器的需求。高压连接器主要应用到三电系统、PDU(高压配电盒)、OBC、DC/DC等场景,与高压线束共同作用,借助高压、大电流线路将电池动能输送至各部件中。性能更优异及生产成本更高的高压连接器价格远高于低压连接器,由此可见新能源汽车产业的发展也将带动连接器产业进行结构升级,向着附加值更高的产品升级。

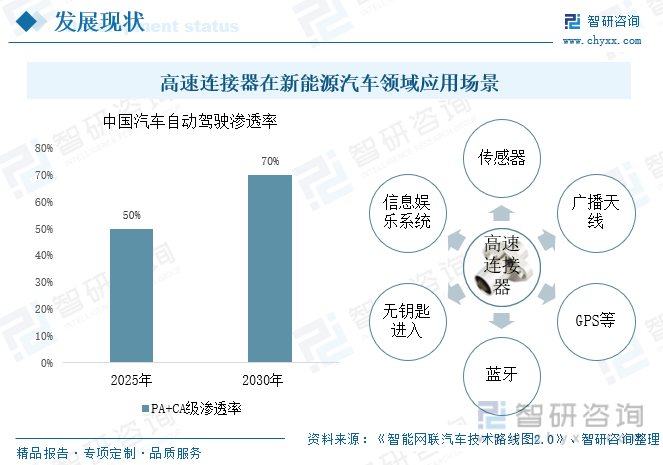

高速连接器则主要受益于汽车智能化趋势,近年来在汽车电动化转型较为成功的背景下,新能源汽车作为智能化最佳载体,以电动化为基础的智能化竞争成为车企技术比拼的关键,政府不断完善自动驾驶相关法律法规,各车企纷纷加大智能汽车的研发力度,智能座舱配置日益丰富,自动驾驶有望加速商业化落地,根据《智能网联汽车技术路线图2.0》数据:到2025年,我国PA(L2部分自动驾驶)、CA(L3有条件自动驾驶)级智能网联汽渗透率超过50%,2030年渗透率将超70%。智能汽车搭载了毫米波雷达、激光雷达等多个传感器,与ADAS控制模块、雷达控制模块等多个模块,对数据传输速度、传输量及可靠性要求更高,催生了高速连接器需求。高速连接器长用于传感器、GPS、无钥匙进入、信息娱乐系统、导航与驾驶辅助系统等。

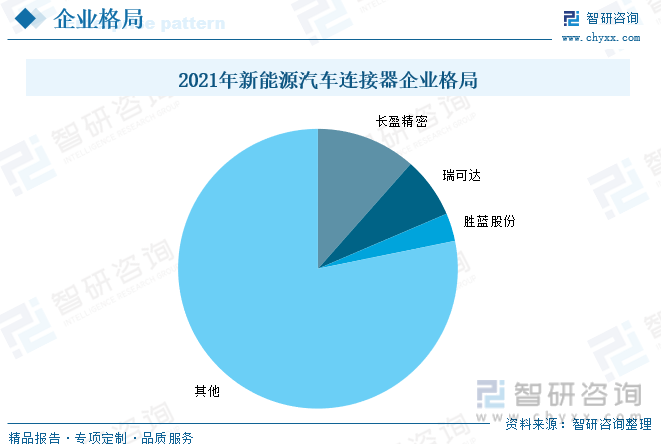

三、市场基本由国际巨头垄断,国产替代空间大

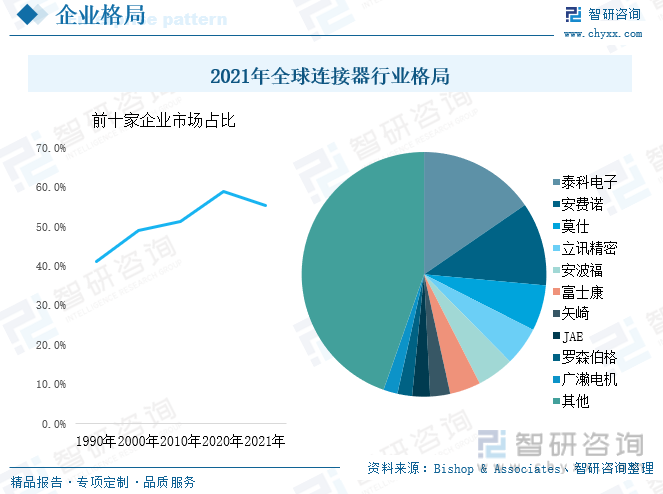

连接器产业经过多年的发展,目前行业整体市场化程度较高,同时竞争也较为激烈。欧美、日本的企业由于起步早,经过多年的研发与技术沉淀,在全球连接器市场竞争中具备较大的优势,处于领先位置。近年来,规模较大的连接器企业通过并购等方式不断提升市场份额,行业集中度明显提升,根据Bishop&Associates数据:2021年全球前100家连接器制造商市场份额为85.7%,其中前十家连接器制造商占据了全球55.4%的市场份额,较2010年提升了4.2个百分点,前十家企业中共有4家北美企业,3家日本企业,2家中国企业与1家欧洲企业,两家中国企业为立讯精密,富士康,市场份额分别为5.1%、4.1%。其中泰科电子、安费诺两家企业以绝对的优势占据了全球26.4%的市场份额,泰科电子占比15.4%,安费诺占比11.0%。其次莫仕占比6.1%,立讯精密排名第四,其余企业市场份额均低于5%。

在汽车领域,连接器属于汽车重要零部件,其质量直接关系到汽车的安全。汽车连接器属于中高端连接器产品,具有较高的技术壁垒、规模壁垒,且下游汽车客户都会对连接器供应商进行严格认证与考核,这也致使汽车连接器的客户导入周期长,客户黏性较高,新入局者难以进入车厂供应链体系,格局较为稳定。由于我国连接器行业起步晚,发展起点较低,技术储备不足,目前生产多集中在中低端产品,生产技术与规模较泰科、莫仕等国际厂商有明显差距,致使我国汽车连接器国产化程度较低,基本由行业国际巨头垄断,其中泰科电子在全球汽车连接器领域长期占据统治地位,市场占比接近40%,其次为矢崎、安波福,市场占比均超10%。

我国专业从事汽车连接器的企业数量较少,仅有几家;另一方面,本土连接器厂商大都生产规模较小,且产品质量较国外企业仍有较大差距,本土企业占有率和市场话语权较低。但以长盈精密、瑞可达为代表的国内厂商也在加速推进国产替代,尤其是随着新能源汽车产业的崛起,全面提升新能源汽车产业链供应链韧性,成为汽车产业加速“向上”突围的重要举措。在新能源汽车连接器领域,长盈精密市场占比11.5%,瑞可达市场占比7.1%。在新能源汽车广阔的发展前景下,未来将有更多的企业加入新能源汽车连接器的研发中来,国产化程度有望提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源汽车连接器行业市场调查分析及投资发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车连接器行业市场调查分析及投资发展潜力报告

《2026-2032年中国新能源汽车连接器行业市场调查分析及投资发展潜力报告》共十三章,包含新能源汽车连接器行业风险及对策,新能源汽车连接器行业发展及竞争策略分析,新能源汽车连接器行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)