摘要:

一、产业链:下游产业规模迅猛扩张,行业市场前景广阔

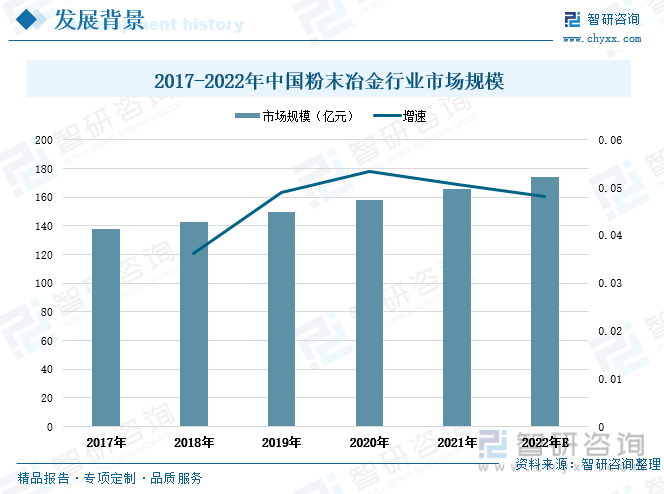

粉末冶金是制取金属粉末或用金属粉末作为原料,经过成形和烧结,制取金属材料、复合材料以及各种类型制品的工业技术。如今粉末冶金技术已被广泛应用于交通、机械、电子、航空航天、兵器、生物、新能源、信息和核工业等领域,成为新材料科学中最具发展活力的分支之一,且粉末冶金技术具备显著节能、省材、性能优异、产品精度高且稳定性好等一系列优点,非常适合于大批量生产。近年来,我国粉末冶金行业持续稳定发展,到2021年全国粉末冶金行业市场规模达到166亿元,增速5.1%,比2017年国内粉末冶金市场规模增加28亿元。羰基铁粉作为粉末冶金机械制造工业不可缺少的金属原料,采用羰基铁粉制造的粉末冶金零部件应用广泛,具有良好经济效益,在粉末冶金市场规模不断增长的态势下,未来羟基铁粉的市场需求规模也将不断扩张。

二、发展现状:供应能力逐步增强,销量保持稳健增长

我国制粉行业起步于2000年前后,发展时间较短,在国民经济持续向好发展、国家产业政策支持及下游市场对羰基铁粉等粉末需求提升的驱动下,国内的羰基铁粉行业迎来高速发展,行业进入企业逐渐增多,部分企业规模不断壮大,通过优化技术工艺提升产出率,企业产品供应能力不断增强。羰基铁粉主要用于粉末冶金、软磁材料、磁流体抛光、金刚石工具、雷达吸波材料、硬质合金、化学催化合成、防伪涂料、药物配方(营养补铁、多种维他命剂)、食物添加剂及动物饲料等领域。随着下游应用领域的产业规模不断扩大,我国羰基铁粉销量呈增加态势。

三、市场格局:本土企业迅速崛起,市场实现高度国产化

欧、美、日自上世纪 80 年代粉末冶金开始工业化,经过 40 年的发展及多次的业内兼并、收购,已出现以德国、英国、美国、日本、加拿大少数几个粉末巨头引领行业发展的局面。由于我国制粉行业起步较晚,发展时间较短,初步发展阶段行业技术尚未成熟,未出现大规模行业整合,粉末供应商呈碎片化状态。因而早期国内羰基铁粉等金属粉末供应高度依赖国外厂商,市场格局由外国企业占据主导地位。随着我国羰基铁粉行业不断发展,本土企业生产工艺水平逐步提升以及企业规模持续壮大,下游客户对国产粉体材料的品质、服务、研发快速响应性的评价逐年走高,国内民族企业逐步向中高端市场拓展,涌现出屹通新材、有研粉材、陕西兴化、博迁新材、悦安新材等重点企业,我国羰基铁粉市场实现从依赖外国厂商供应到高度国产替代的转化。

四、发展趋势:需求规模逐步扩大,市场份额向龙头企业聚集

随着国内羰基铁粉行业发展,行业进入企业增多,市场竞争程度不断加剧。由于羰基铁粉产业下游主要应用在电动工具、金刚石工具、电子产品、高端汽车精密零部件、雷达波吸收及信号屏蔽等高尖端领域,其与国民经济发展水平息息相关,如果下游行业受到市场及宏观政策变动的影响,导致需求受阻,通过产业链传导,将会对羰基铁粉企业造成不利影响;同时,近年来在国家环境保护与安全生产政策日趋严格,上游原材料价格大幅波动,人力、运营成本刚性上涨等多重因素影响下,企业的生产经营成本不断加大,需要企业具备雄厚的资金实力和稳定的供应渠道资源,来增强综合抗风险能力,这将对资金周转能力不强、渠道资源缺乏的中小型企业形成一定壁垒。同时,伴随着下游粉末冶金注射成型及 3D 打印等新型工艺的快速发展以及应用领域的不断拓展,下游应用对金属粉体材料的要求呈现复杂化、多样化、个性化的趋势,为满足市场多样化需求,需要羰基铁粉企业依据多年积累的研发创新和核心技术经验,加快开发有效满足市场需求的新产品,这将对缺乏技术经验、研发方向和市场需求存在差异的企业形成技术壁垒。随着羰基铁粉行业竞争程度不断加剧,综合竞争力较弱的中小企业不断退出,而拥有品牌、规模、客户、渠道和资金等优势的头部企业将占领更多市场份额,未来行业集中度将持续提升。

关键词:羰基铁粉发展环境、羰基铁粉发展现状、羰基铁粉市场格局、羰基铁粉发展趋势

一、产业链:下游产业规模迅猛扩张,行业市场前景广阔

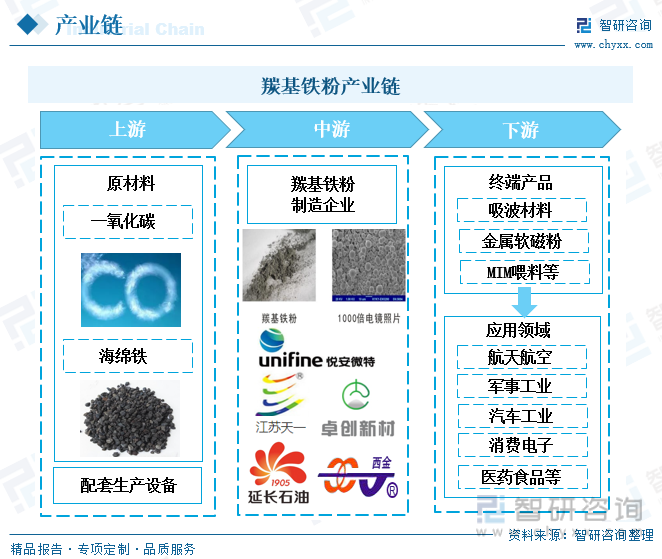

羰基铁粉是以海绵铁、一氧化碳为主要原材料合成羰基铁,用羰基络合物热分解工艺技术生产的微米级、亚微米级单质元素纯铁粉,是一种多功能超细金属粉体材料。羰基铁粉由于独有的生产工艺,不含其它有害杂质金属,具有纯度高、粒度细、洋葱层状微细结构、球形表面光滑流动性好、反应活性大等特性,具有优异的磁性能等特殊的功能。使用羰基铁粉生产的铁芯具有低的磁滞损失、涡流损失和磁性能损失,且具有热稳定性和磁稳定性好、机械强度高、抗风化能力强等特点,可以用来生产高致密度或全致密的高性能产品。根据产品工艺后处理及添加成分不同,羰基铁粉系列产品可以分为羰基铁基础粉、羰基铁还原粉、羰基铁合金粉、羰基铁磷化粉等。

从产业链来看,羰基铁粉上游原材料主要为一氧化碳气体、海绵铁;中游为羰基铁粉的生产与制造;下游经由金属注射成型工艺(MIM)、3D打印工艺等制成各种终端产品,可广泛应用于航空航天、军事工业、汽车工业、消费类电子产品、精密仪器仪表及电动工具、医药食品等领域。

粉末冶金是制取金属粉末或用金属粉末作为原料,经过成形和烧结,制取金属材料、复合材料以及各种类型制品的工业技术。如今粉末冶金技术已被广泛应用于交通、机械、电子、航空航天、兵器、生物、新能源、信息和核工业等领域,成为新材料科学中最具发展活力的分支之一,且粉末冶金技术具备显著节能、省材、性能优异、产品精度高且稳定性好等一系列优点,非常适合于大批量生产。近年来,我国粉末冶金行业保持稳定发展,到2021年全国粉末冶金行业市场规模达到166亿元,增速5.1%,比2017年国内粉末冶金市场规模增加28亿元。羰基铁粉作为粉末冶金机械制造工业不可缺少的金属原料,采用羰基铁粉制造的粉末冶金零部件应用广泛,具有良好经济效益。因此,在粉末冶金市场规模不断增长的态势下,未来羟基铁粉的市场需求规模也将不断扩张。

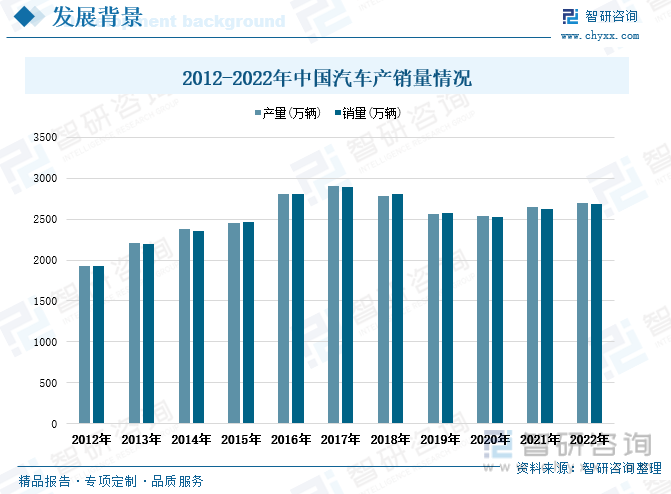

近年来我国经济不断发展,国民人均可支配收入稳步提升且购买力不断增强,改善生活质量方面的消费支出占比不断提升,为我国汽车行业的发展提供了坚实基础。根据国家统计局数据显示,2012-2021年中国汽车产销量整体呈同步上升趋势。其中,汽车产量在2017年达到峰值2902万辆,到2021年全国汽车产量为2653万辆,同比增长4.78%,相较2012年汽车年产量增长了725万辆。全国汽车销量也在2017年达到峰值2888万辆,到2021年全国汽车销量为2627万辆,同比增长3.79%,相较2012年汽车年销量增长了696万辆。2022年全国汽车产销量分别达到2702.1万辆、2686.4万辆。随着新能源汽车、汽车电子等汽车领域不断发展,对羰基铁粉等粉末材料需求规模将继续扩大。同时伴随消费需求不断变化和升级,高端汽车电子产品升级换代也将进一步提速,在国内汽车市场规模体量基础庞大并将继续稳步增长的背景下,我国羰基铁粉等粉末材料发展前景广阔。

相关报告:智研咨询发布的《中国羰基铁粉行业市场全景调查及未来发展潜力报告》

二、发展现状:供应能力逐步增强,销量保持稳健增长

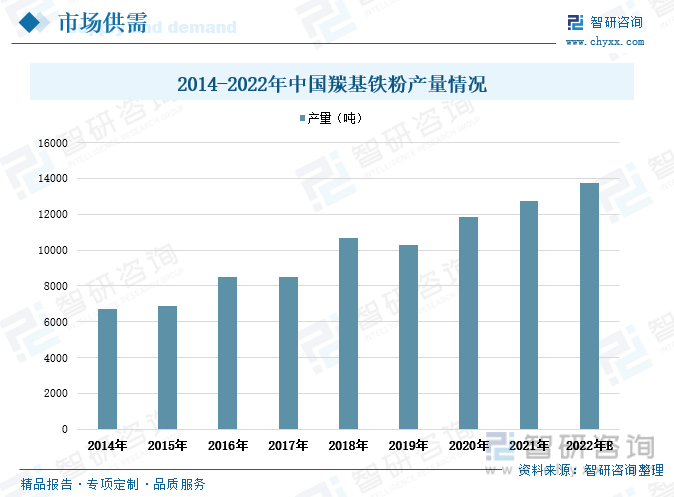

我国制粉行业起步于2000年前后,发展时间较短,在国民经济持续向好发展、国家产业政策支持及下游市场对羰基铁粉等粉末需求提升的驱动下,国内的羰基铁粉行业迎来高速发展,行业进入企业逐渐增多,部分企业规模不断壮大,通过优化技术工艺提升产出率,企业产品供应能力不断增强。近年来我国羰基铁粉产量整体呈增长走势,2020年全国羰基铁粉产量达到1.185万吨,同比增长15.05%,比2014年全国羰基铁粉年产量增加约0.52万吨。随着国内企业产业规模不断扩大,产能持续升级,预计2022年全国羰基铁粉将达到1.37吨。

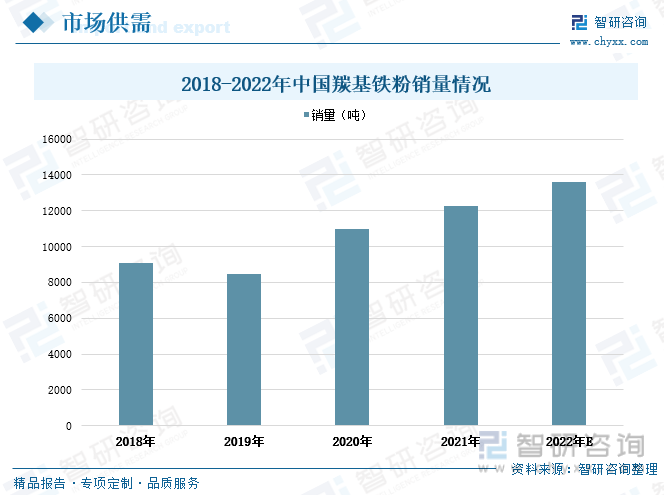

羰基铁粉主要用于粉末冶金、软磁材料、磁流体抛光、金刚石工具、雷达吸波材料、硬质合金、化学催化合成、防伪涂料、药物配方(营养补铁、多种维他命剂)、食物添加剂及动物饲料等领域。近年来随着下游应用领域的产业规模不断扩大,我国羰基铁粉销量呈增加态势。根据统计数据显示,2020年我国六家厂商羰基铁粉销量共1.1万吨,比2018年全国羰基铁粉销量增长约0.19万吨。在当前羰基铁粉体下游传统应用领域(金刚石工具、电动工具、3C 精密件)国内市场向好,保持稳健增长状态,以及新兴应用领域(超微电感、汽车电子)受终端的高速增长势头影响需求迅速增加的态势下,未来我国羰基铁粉需求将持续上升,预计2022年全国羰基铁粉销量有望达到1.36万吨。

三、市场格局:本土企业迅速崛起,市场实现高度国产化

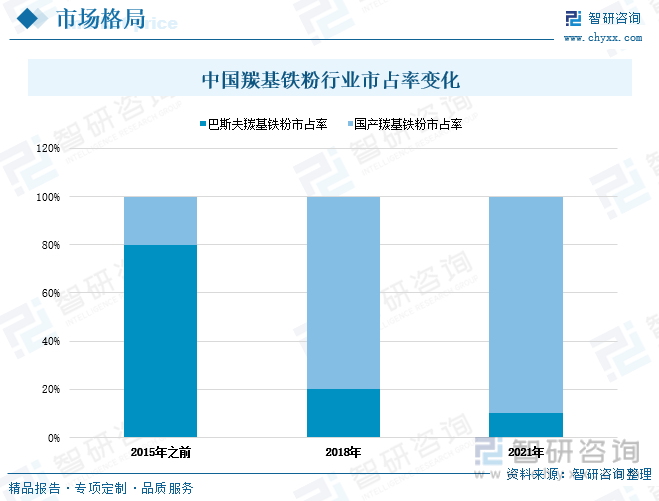

欧、美、日自上世纪 80 年代粉末冶金开始工业化,经过 40 年的发展及多次的业内兼并、收购,已出现以德国、英国、美国、日本、加拿大少数几个粉末巨头引领行业发展的局面。由于我国制粉行业起步较晚,发展时间较短,初步发展阶段行业技术尚未成熟,未出现大规模行业整合,粉末供应商呈碎片化状态。因而早期国内羰基铁粉等金属粉末供应高度依赖国外厂商,市场格局由外国企业占据主导地位。随着我国羰基铁粉行业不断发展,本土企业生产工艺水平逐步提升以及企业规模持续壮大,下游客户对国产粉体材料的品质、服务、研发快速响应性的评价逐年走高,国内民族企业逐步向中高端市场拓展,涌现出屹通新材、有研粉材、陕西兴化、博迁新材、悦安新材等重点企业,我国羰基铁粉市场实现从依赖外国厂商供应到高度国产替代的转化。从我国羰基铁粉行业市占率变化走势来看,2015年之前,全国羰基铁粉行业市场分布格局中,外企巴斯夫市占率高达80%,而国内企业市占率合计仅有20%。到2021年,全国羰基铁粉行业以及重构新市场格局,外国企业占据国内市场份额的10%,而我国本土企业市占率达到90%。

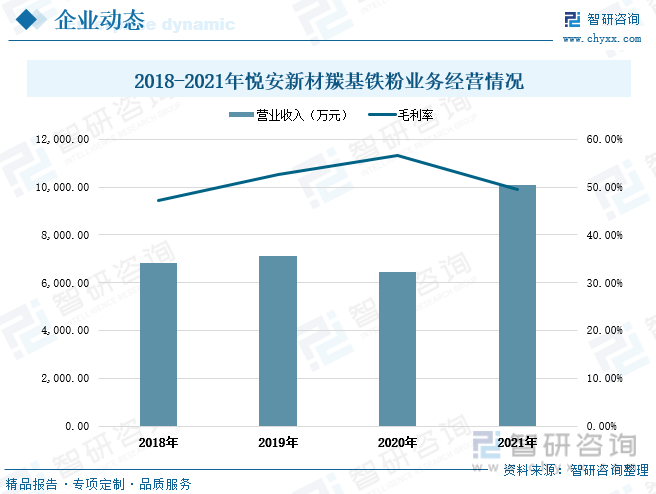

从行业重点企业经营情况来看,悦安新材公司专注于微纳金属粉体新材料领域,主要从事羰基铁粉、雾化合金粉及相关粉体深加工产品的研发、生产与销售,拥有行业领先的核心技术和系统完善的研究开发能力、综合技术服务能

力,为下游多个行业提供重要基础原材料。公司产品为微纳金属粉体及相关深加工制品,主要包括羰基铁粉系列产品、雾化合金粉系列产品、软磁粉系列产品、金属注射成型喂料系列产品、吸波材料系列产品等。2018-2021年期间,悦安新材的羰基铁粉业务收入整体呈增长态势。其中在2021年,公司的羰基铁粉业务涨幅明显,达到1.01亿元,增速56.46%,比2018年公司的羰基铁粉业务年收入增长3288.9万元。同时,近年来悦安新材的盈利能力良好,2018-2021年公司的羰基铁粉业务毛利率区间范围为47.19%-56.63%。

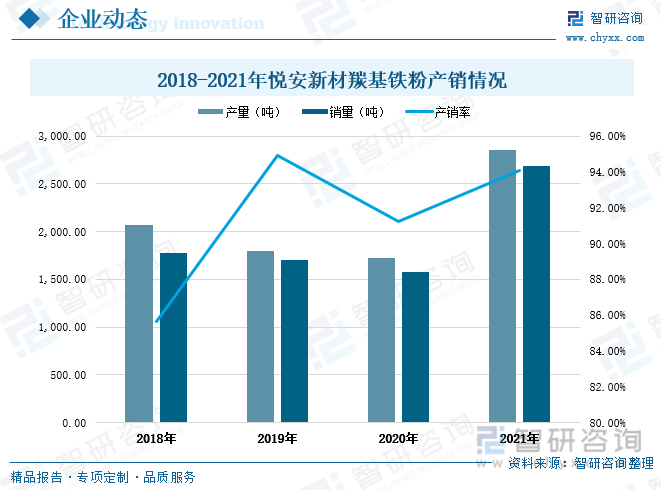

从产销情况来看,2021年公司羰基铁粉下游市场需求提升带动了公司相关产品收入规模的增加,从而使公司的羰基铁粉产销规模同步大涨,其中羰基铁粉产量达到2853.58吨,同比增长65.42%;羰基铁粉销量增长至2684.41吨,增速70.53%。同时,2018-2021年期间公司的产销率呈波动上扬趋势,羰基铁粉产销率由85.63%上升至94.07%,期间增长8.44个百分点。

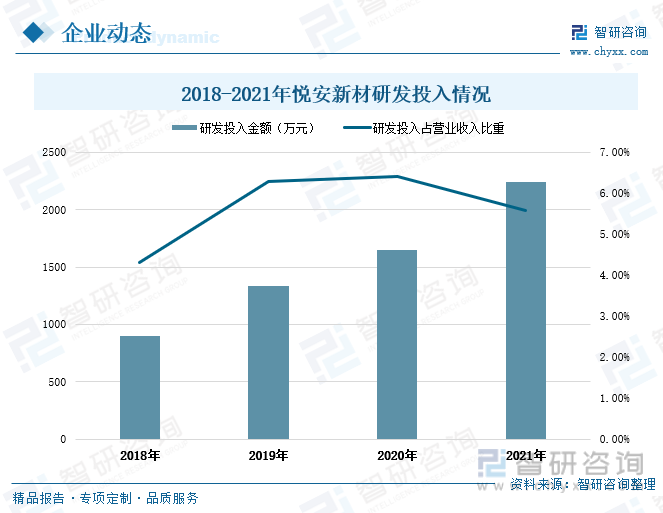

从研发投入情况来看,近年来悦安新材公司持续贯彻研发带动发展战略,研发投入力度逐年加大,公司在材料的成分设计、后处理优化、精确表征等方面开展了工程化研究,取得了一定阶段性效果,在公司传统的 MIM 精密件、金刚石工具、电子软磁应用领域有效提升了产品技术水平。同时,在新兴领域方面,响应碳达峰国家战略,针对光伏逆变器、储能变流器用磁性材料预计有较为明确的高速增长市场,公司重点开发配套第三代半导体工作的高频率软磁材料,以打开粉体材料的高增速市场。2018-2021年期间,公司的研发投入金额由898.04万元增加至2245.01;研发投入占营业收入比重由4.31%提升至5.59%,期间增长1.3个百分点。

四、发展趋势:需求规模逐步扩大,市场份额向龙头企业聚集

1、下游应用场景不断广泛,需求规模逐步扩大

羰基铁为粉等金属粉末是粉末冶金行业常见的重要原材料,金属粉末经由金属注射成型工艺(MIM)、3D打印工艺等制成的各种终端产品,可广泛应用于航空航天、军事工业、汽车工业、消费类电子产品、精密仪器仪表及电动工具、医药食品等领域。随着我国智能制造和供给侧结构性改革进一步推进,我国航天航空、交通运输、国防军工、新能源汽车等领域步入高端制造阶段,将带动金属注射成型、3D打印、激光熔覆、热喷涂、微波隐身等技术的广泛应用,推动粉末冶金技术不断提升,使粉末冶金产品的应用领域不断向高端市场拓展,其原料羰基铁粉等金属粉末的市场需求也将随着技术工艺提升和应用范围拓宽而持续增加。此外,伴随国家碳达峰、碳中和等节能降碳政策的持续推进与落实,软磁粉体材料应用领域中的服务器、消费电子、汽车电子等行业呈小型轻量、节能环保等趋势发展,而以羰基铁粉为基础原料制备的软磁分体材料具有小型化、轻量化、低功耗等优势,因而未来羰基铁粉将在更多软磁分体下游领域得到应用,且渗透率将持续提升。同时,当前风电、光伏等寻能源发电产业中涉及电磁转换的电力应用已呈现出对金属粉末材料大量需求,未来随着第三代半导体普及,新能源发电工作场景向高频化方向发展,羰基铁粉等10微米及以下的超细粉末将凭借低功耗等优势,市场增速超过目前主流的30-50微米级粗粉。因此,未来在工艺技术提升、下游应用场景不断广泛的趋势下,我国羰基铁粉需求规模将逐步扩大。

2、行业竞争程度加剧,市场份额向龙头企业聚集

随着国内羰基铁粉行业发展,行业进入企业增多,市场竞争程度不断加剧。由于羰基铁粉产业下游主要应用在电动工具、金刚石工具、电子产品、高端汽车精密零部件、雷达波吸收及信号屏蔽等高尖端领域,其与国民经济发展水平息息相关,如果下游行业受到市场及宏观政策变动的影响,导致需求受阻,通过产业链传导,将会对羰基铁粉企业造成不利影响;同时,近年来在国家环境保护与安全生产政策日趋严格,上游原材料价格大幅波动,人力、运营成本刚性上涨等多重因素影响下,企业的生产经营成本不断加大,需要企业具备雄厚的资金实力和稳定的供应渠道资源,来增强综合抗风险能力,这将对资金周转能力不强、渠道资源缺乏的中小型企业形成一定壁垒。同时,伴随着下游粉末冶金注射成型及 3D 打印等新型工艺的快速发展以及应用领域的不断拓展,下游应用对金属粉体材料的要求呈现复杂化、多样化、个性化的趋势,为满足市场多样化需求,需要羰基铁粉企业依据多年积累的研发创新和核心技术经验,加快开发有效满足市场需求的新产品,这将对缺乏技术经验、研发方向和市场需求存在差异的企业形成技术壁垒。随着羰基铁粉行业竞争程度不断加剧,综合竞争力较弱的中小企业不断退出,而拥有品牌、规模、客户、渠道和资金等优势的头部企业将占领更多市场份额,未来行业集中度将持续提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国羰基铁粉行业市场全景调查及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国羰基铁粉行业市场全景调查及未来发展潜力报告

《2024-2030年中国羰基铁粉行业市场全景调查及未来发展潜力报告》共十二章,包含中国羰基铁粉产业市场竞争策略建议,中国羰基铁粉行业未来发展预测及投资前景分析,中国羰基铁粉行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国羰基铁粉行业市场政策汇总、产业链图谱、供需现状、市场规模、竞争格局及发展趋势分析:粉末冶金与注射成型需求占比超70%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)