内容概要:随着我国经济条件的快速改善,我国居民的购车需求快速增多,拉动汽车产销量上涨,继而使得轮胎需求快速增多。我国轮胎出口市场持续向好发展,进口需求逐渐减少,我国轮胎进出口的贸易顺差持续增大。2022年,我国轮胎市场贸易顺差为1037.09亿元,较上一年度增加了158.9亿元。

关键词:汽车轮胎产业链、汽车轮胎发展现状、汽车轮胎进出口贸易

一、轮胎下游需求增长较快,原材料进口依赖度高

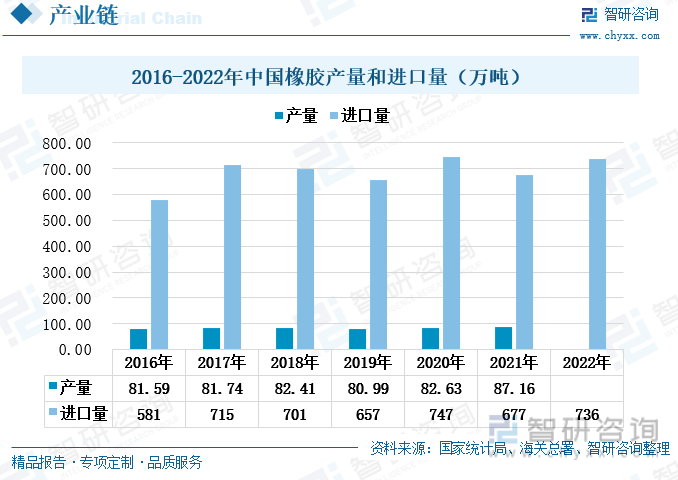

轮胎的原材料包括橡胶、钢帘线、帘子布和炭黑,其中占比最多的原材料是橡胶,占到轮胎生产成本的一半左右。我国橡胶产量较少,2016年至2021年,我国橡胶产量基本保持在80万吨至90万吨之间,上涨趋势并不明显。我国橡胶需求的进口依赖度较高,2017年至2022年,我国橡胶进口量稳定在600万吨以上,甚至一度超过700万吨。我国橡胶高度依赖进口,主要从东南亚国家进口。这是由于橡胶树的生长集中在特定地区,而我国位于热带气候区的地区较少,因此天然橡胶的产量少。另外,天然橡胶需要人工割胶,耗费劳动力太多,因此我国大量从东南亚地区进口橡胶,尤其是天然橡胶。另一方面,随着我国经济条件的快速改善,我国居民的购车需求快速增多,拉动汽车产销量上涨,继而使得轮胎需求快速增多。而轮胎是橡胶最主要的下游应用市场,因此轮胎需求的增多使得橡胶需求量快速上涨,拉动橡胶进口数量的增加。

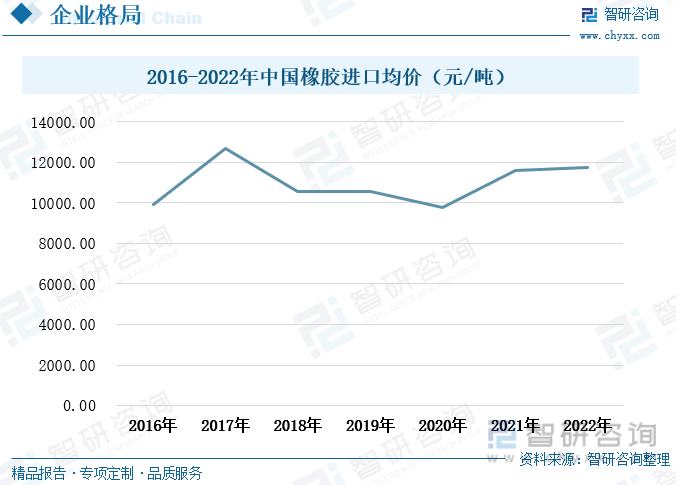

橡胶占到轮胎生产成本的一半左右,因此橡胶的价格变动对轮胎生产企业的成本以及轮胎的价格变动都会有一定的影响。尤其我国的橡胶高度依赖进口,因此橡胶的进口价格对我国的轮胎生产有着较大的影响。2017年至2020年,我国橡胶进口的均价呈现出明显下滑的趋势,2020年降至每吨9792.59元,降幅达7%。这主要是由于我国汽车市场遇冷,汽车产销量均出现了不同程度的下滑,继而导致我国轮胎需求量减少,因此对橡胶的需求量也产生了一定的影响。2021年,我国汽车市场回暖,产需同步上涨,尤其是新能源汽车的产销量在政策的扶持下大幅上涨,拉动我国轮胎需求增多,继而使得我国橡胶的进口需求也同步增加,拉动橡胶进口均价上涨。2021年,我国橡胶进口均价上涨至每吨11573.05元,2022年我国橡胶进口均价继续上涨至每吨11730.37元。

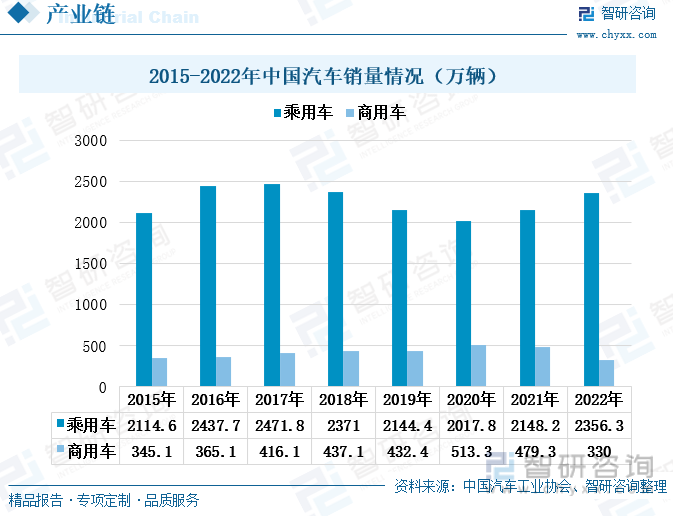

2018年至2020年,我国乘用车的销量持续下滑,使得我国轮胎的需求量也受到了一定的影响,但到2021年我国乘用车销量止跌回升至2148.2万辆。2022年,我国乘用车销量继续上涨至2356.3万辆,较上一年度增长了9.69%,拉动我国轮胎需求量增多。而我国商用车的销量在2015年至2020年期间,上涨趋势较为明显,除2019年略有下滑外,基本保持上涨的态势,到2020年上涨至513.3万辆,较上一年度增长了19.71%,增速较快。但2021年和2022年,我国商用车的销量连续两年下滑,2022年降至330万辆,较上一年度减少了31.15%,下降幅度较大。商用车销量的下降对轮胎的需求量会产生较大的影响,这由于商用车的配套轮胎数和轮胎替换系数较高。一般情况下,一辆乘用车的配套轮胎数是5条,一辆乘用车平均每年的轮胎替换系数是1.5条;而一辆商用车的配套轮胎数多达7至11条,重型载重卡车的配套轮胎数更是多达16至22条,一辆商用车平均每年的轮胎替换系数为2至15条,重型载重卡车的轮胎替换系数甚至可以超过15条。商用车的配套轮胎和替换轮胎需求都较多,因此商用车销量的减少会对轮胎的需求量产生一定的影响。

相关报告:智研咨询发布的《中国轮胎行业市场现状分析及发展前景展望报告》

二、轮胎市场产需增势较弱,轮胎生产集中在山东省

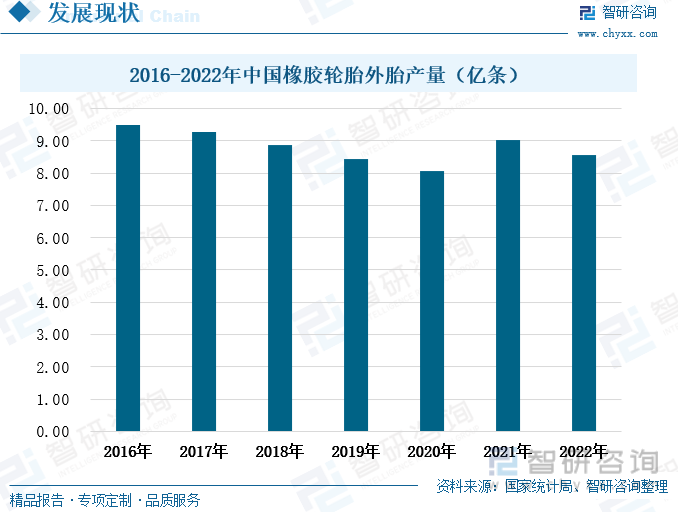

2016年至2020年,我国橡胶轮胎产量持续下滑,2020年降至8.07亿条,较上一年度减少了4.38%。2017年,我国轮胎产量减少的主要原因是原材料价格大幅上涨,轮胎汽车的生产成本明显增加,企业利润被压缩,导致轮胎产量减少。而2018年至2020年,我国轮胎产量减少则是由于下游汽车产销量均出现下滑,汽车市场遇冷,导致轮胎需求减少,因此产量也同步减少。2021年,汽车市场回暖,我国轮胎产量也有所回升,产量回升至9.02亿条,较上一年度增加了11.76%。但2022年我国橡胶产量再一次下滑至8.56亿条,降幅达5.15%。2022年上半年,新冠疫情多点复发,并且持续了较长的时间,使得多家轮胎工厂生产受阻,加上道路的封控管理使得货运受阻,也对轮胎的生产产生了一定的影响。另外,年初俄乌战争使得多家轮胎工厂暂停了在俄、乌工厂的生产,因此我国轮胎产量出现下滑。

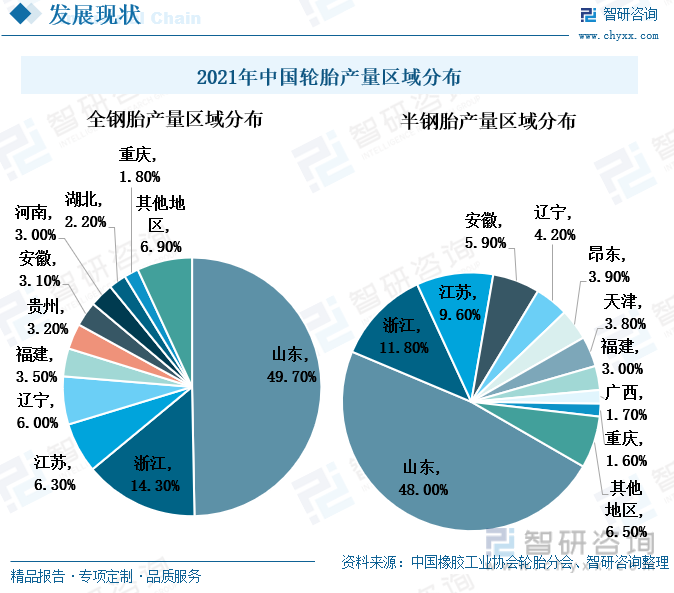

按照胎体使用材料的不同,可以将轮胎分为全钢轮胎和半钢轮胎。全钢轮胎的带束层,采用的是钢丝帘线。全钢轮胎接地面积大,附着性能好,胎面出现滑移的可能性小,使用的寿命长,因此全钢轮胎一半用于载重较大的车型,例如货车、客车、卡车等。半钢轮胎采用的是人造丝或者是其它的纤维,承重能力较小。半钢轮胎的优势在于滚动阻力小、轮胎比较轻、油耗低,因此大多用于载重较小的乘用车。山东是我国轮胎生产大省,无论是全钢轮胎还是半钢轮胎,其产量均占到全国轮胎产量的将近50%。山东省轮胎行业起步较早,且已经形成了产业集群的优势,再加上山东省位于渤海和黄海沿岸,使其发展成为了我国北方最大的进出口贸易区域,利于轮胎的出口。其次,浙江省的轮胎产量占比也较大,全钢轮胎和半钢轮胎的产量占比均超过了10%。

2017年至2020年,我国轮胎的表观需求量持续下滑,2020年降至4.91亿条,较上一年度减少了3.15%。这主要是由中美贸易战、油价上涨等问题使得我国汽车市场的消费热情锐减,汽车需求下降,继而导致轮胎的需求量也持续下滑。但在我国政策的鼓励和扶持下,新能源汽车成为汽车行业发展的新赛道,产销量快速上涨,拉动了汽车行业整体销量的回升。2021年,我国汽车市场销量回升,继而影响到我国轮胎市场的需求量。2021年,我国轮胎表观需求量回升至5.3亿条,较上一年度增长了8.05%。2022年,我国轮胎表观需求量又一次出现小幅度的下滑,降至4.68亿条。这是由于长时间来的疫情影响,以及俄乌战争的爆发,经济下行压力增大,轮胎使用情况减少所致。但2022年底,我国疫情防控政策逐步放开,预计2023年我国经济活力将加快恢复,轮胎的表观需求量或将有所回升。

三、轮胎出口目的地遍及全球,贸易顺差持续加大

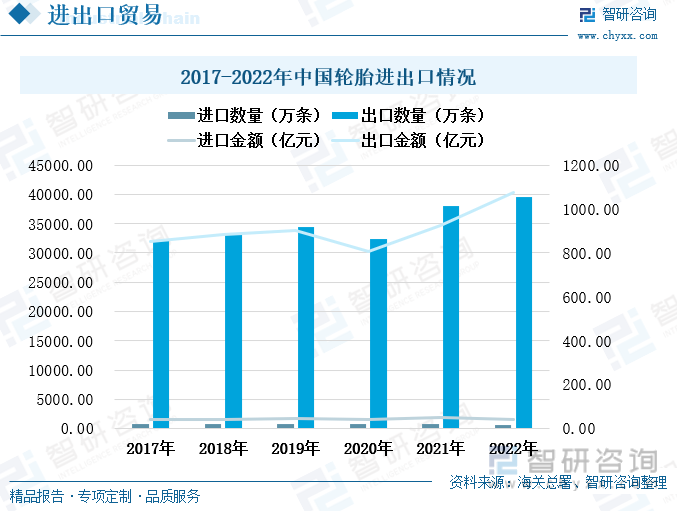

我国是轮胎生产大国,也是轮胎出口大国。2017年至2022年,我国轮胎的出口数量和出口金额增势明显。除2020年,新冠疫情暴发,使得出口货物运输受阻,我国轮胎的出口数量略有下滑外,轮胎市场的出口情况整体保持良好的增长。2022年,我国轮胎出口数量为3.95亿条,较上一年度增加了3.83%;出口金额为1076.84亿元,较上一年度上涨了16.2%。与出口情况相比,我国轮胎的进口数量和进口金额均呈现出下滑的趋势。2022年,我国进口轮胎数量为661.93万条,较上一年度减少了21.82%;进口金额为39.75亿元,较上一年度下滑了18.02%。我国轮胎出口市场持续向好发展,进口需求逐渐减少,我国轮胎进出口的贸易顺差持续增大。2022年,我国轮胎市场贸易顺差为1037.09亿元,较上一年度增加了158.9亿元。

2017年至2022年,我国轮胎的进口均价始终高于出口均价。2022年,我国轮胎的出口均价为272.56元/条,进口均价为600.45元/条,差值达到327.9。我国是轮胎生产和出口大国,每年全球有约一半的轮胎产量都来自我国,我国国内轮胎市场的供应是较为充足的。我国轮胎进口需求一般以高端产品为主,因此进口轮胎的均价会相对较高。而我国轮胎出口地遍及世界各地,因此轮胎出口产品从高端产品到中低端产品均有涉及,因此轮胎的出口均价相对较低。2017年至2022年,我国轮胎的进口均价还呈现出小幅度上涨的趋势,2022年我国轮胎进口均价涨幅为5%。而2018年至2021年,我国轮胎的出口均价呈现出小幅度下滑的状态,2021年我国轮胎出口均价为243.53元/条,较上一年度下滑了2%,这主要是由于全球汽车市场需求较弱,使得轮胎需求也相对较少,使得价格有所下滑。2022年,受原材料价格上涨及下游需求回暖等影响,我国轮胎的出口均价止跌回升至272.56元/条,较上一年度上涨了12%。

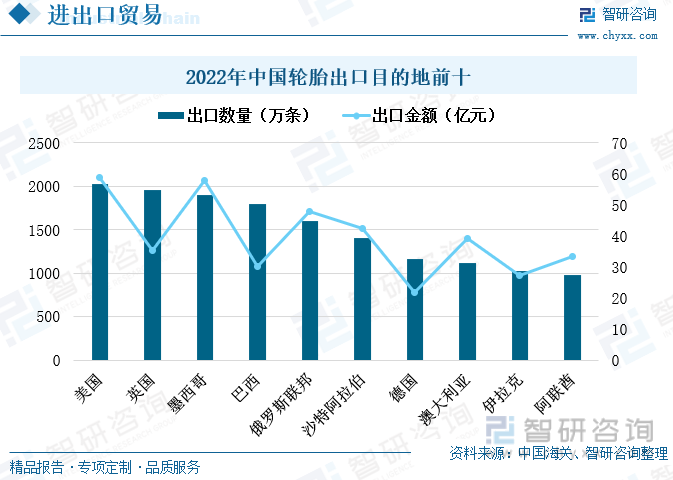

美国是我国最大的轮胎出口目的地,2022年我国出口2031.84万条轮胎到美国,出口金额为58.96亿元。不过由于近些年来,中美贸易摩擦加剧,美国持续加大对我国轮胎进口的限制,导致我国出口到美国的轮胎数量及占比均有所下滑。2022年,我国出口到美国的轮胎数量占总出口数量的5.14%,这一比重较上一年度下降了1.04个百分比。另外,英国、墨西哥、巴西和俄罗斯联邦也是我国轮胎的主要出口国,2022年出口到这些国家的轮胎数量均超过了1500万条,占出口总量的比重也均超过了4%。我国是全球最大的轮胎出口国,轮胎出口目的地遍及全球,出口数量较多的前五个国家,其出口总量仅占我国轮胎出口数量的23.51%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车轮胎行业市场全景调查及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车轮胎行业市场全景调查及未来前景规划报告

《2024-2030年中国汽车轮胎行业市场全景调查及未来前景规划报告》共十三章,包含中国汽车轮胎行业前景及趋势预测,中国汽车轮胎行业发展策略研究,中国汽车轮胎行业投资选择建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询