一、发展背景:在政策的大力扶持之下,智慧交通将迎来高速发展期

近几年,国家颁布了一系列措施来促进智慧交通的发展,2022年12月,由中共中央、国务院发布的《扩大内需战略规划纲要(2022-2035年)》中,提到要释放出行消费潜力,需要优化城市交通网络布局,大力发展智慧交通。智慧交通发展迅猛,将成为未来发展的亮点,同时也是交通高质量发展的重要引擎。随着政策的不断支持,智慧交通将迎来高速发展期。

二、发展现状:汽车保有量不断增长,智慧停车占据市场主要份额

当前,智慧城市是各个城市发展的主流方向,随着城镇化进程的加快以及人们生活水平的提高,汽车的保有量不断上升,给城市带来拥堵、交通安全等一系列社会问题,发展智慧交通已成为大势所趋。据统计,2016-2020年,智慧交通的市场规模呈现逐年递增的趋势,未来行业发展前景较好。在2021年中标过亿项目中,智慧停车占据市场的主要份额,虽然其中标过亿项目只有1个,但是中标金额总计33.16亿元,占市场的比重达到60%以上。

三、企业格局:行业持续高企,企业营业收入逐年上涨

我国智慧交通产业链覆盖范围广,相关玩家众多,从地区分布来看,我国智慧交通行业上市企业主要分布在经济交通发达的地区。随着智慧交通行业政策红利持续释放,政策需求双轮驱动助推智慧交通行业迎来持续高景气发展。

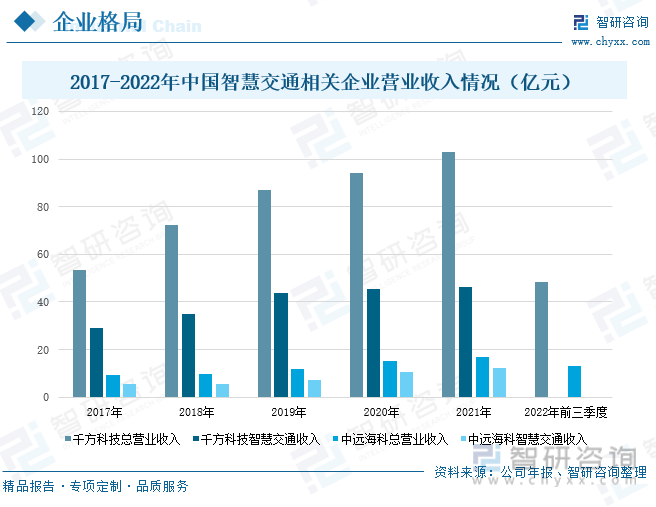

据统计,2017-2021年,千方科技的总营业收入持续上升,2021年,公司的总营业收入达到102.81亿元,其中,智慧交通占比44.95%,营业收入为46.21亿元;中远海科的总营业收入从2017年的9.17亿元增加到2021年的17.07亿元,在2021年,公司在智慧交通业务的占比达到了71.8%,其营业收入为12.25亿元。

四、发展趋势:行业发展潜力巨大,“车路协同”是行业发展新路线

在城镇化进程的提速以及汽车保有量的快速增长的背景下,涌现了各种社会问题,例如城市污染加剧、城市拥堵问题日趋严重、交通事故频发等等,使得城市交通承载能力和运行效率面临巨大的挑战,智慧交通建设需求迫切。我国政策出台了相关政策,在智能交通基础设施、出行服务、车路协同等重点领域引导智慧交通产业化发展。在技术层面,随着数字经济的不断发展,能极大的提高智慧交通领域的信息感知与数据分析方面的能力,未来发展潜力巨大。随着中国自动驾驶产业和智能汽车产业正快速成长,智慧交通行业逐步形成了“车路协同”的发展路线。

关键词:智慧交通、智慧停车、营业收入、车路协同

一、发展背景:在政策的大力扶持之下,智慧交通将迎来高速发展期

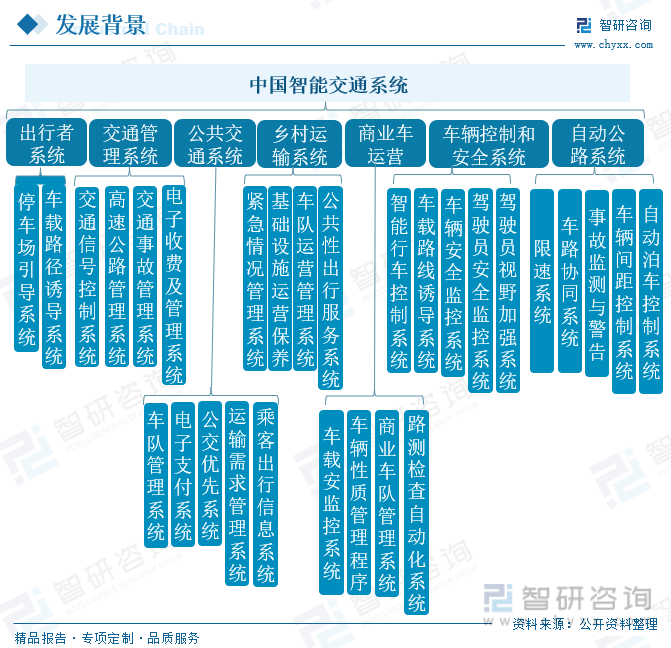

智慧交通是指在智能交通的基础上,充分运用物联网、云计算、人工智能、自动控制、移动互联网等现代电子信息技术,对交通管理、交通运输、公众出行等交通领域全方面以及交通建设管理全过程进行管控支撑,使得智慧交通具备系统性、实时性、信息交流的互交性以及服务的广泛性,有利于充分保障交通安全、提升交通系统运行效率和管理水平。而智能交通系统是智慧交通的基础,它又包括出行者系统、交通管理系统、公共交通系统、乡村运输系统、商业车辆运营、车辆控制和安全系统、自动公路系统。

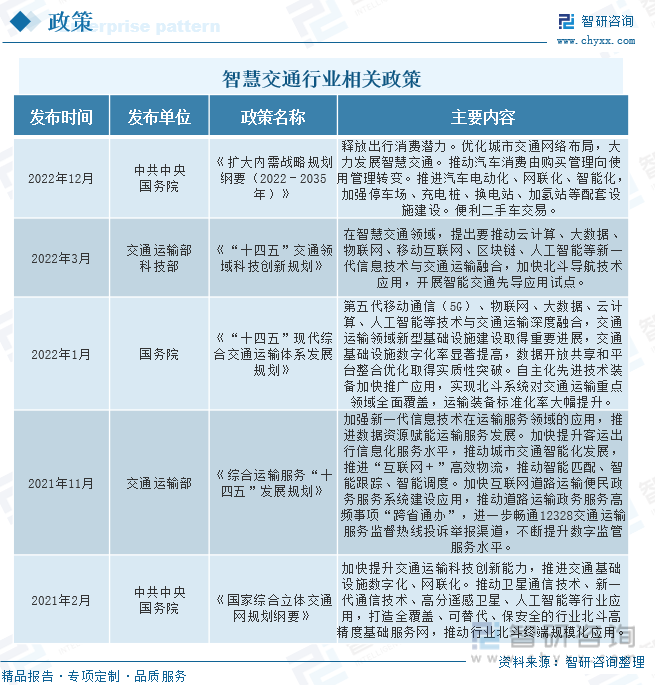

近年来,智慧交通发展迅猛,将成为未来发展的亮点,同时也是推动交通高质量发展的重要引擎。2022年12月,由中共中央、国务院发布的《扩大内需战略规划纲要(2022-2035年)》中,提到要释放出行消费潜力,需要优化城市交通网络布局,大力发展智慧交通。2022年3月,由交通运输部、科技部发布的《“十四五”交通领域科技创新规划》中,提到在智慧交通领域,要推动云计算、大数据、物联网、移动互联网、区块链、人工智能等新一代信息技术与交通运输融合,加快北斗导航技术应用,开展智能交通先导应用试点。在2022年1月,由国务院发布的《“十四五”现代综合交通运输体系发展规划》中,提出第五代移动通信(5G)、物联网、大数据、云计算、人工智能等技术与交通运输深度融合,交通运输领域新型基础设施建设取得重要进展,交通基础设施数字化率显著提高,数据开放共享和平台整合优化取得实质性突破。自主化先进技术装备加快推广应用,实现北斗系统对交通运输重点领域全面覆盖,运输装备标准化率大幅提升。在政策的指引下,智慧交通将迎来高速发展期。

二、发展现状:汽车保有量不断增长,智慧停车占据市场主要份额

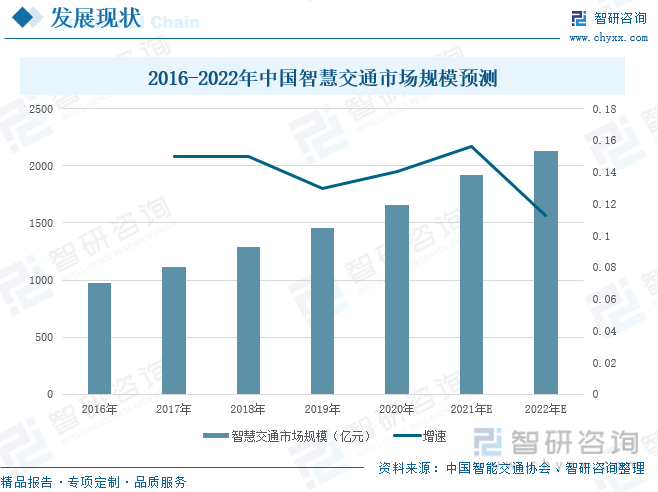

随着国家政策的大力支持,智慧交通将会不断发展,提高交通系统的智能化水平已是大势所趋。根据数据显示,2016-2020年,智慧交通的市场规模呈现逐年递增的趋势,2020年,其市场规模已达到1658亿元,较2019年增长14.03%。在行业高景气的背景下,预计2022年智慧交通的市场规模将达到2133亿元,较2021年上升了11.27个百分点。

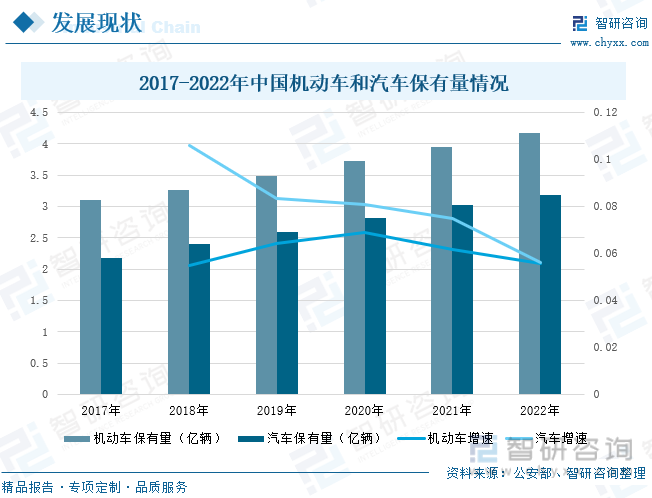

当前,智慧城市是各个城市发展的主流方向,随着城镇化进程的加快以及人们生活水平的提高,汽车的保有量不断上升,给城市带来拥堵、交通安全等一系列社会问题,发展智慧交通已成为大势所趋。据统计,2017-2021年间,机动车保有量呈现明显的上升趋势,从2017年的3.1亿辆增加到2021年的3.95亿辆,其中,汽车的保有量从2017年的2.17亿辆增加到2021年的3.02亿辆。2022年,机动车的保有量为4.17亿辆,较2021年同比上升6.18%;汽车保有量为3.19亿辆,较2021年同比上升5.63%。此外,2022年全国新注册登记机动车3478万辆,新领证驾驶人2923万人。预计未来机动车保有量保持增长趋势,智慧交通也将不断加快发展。

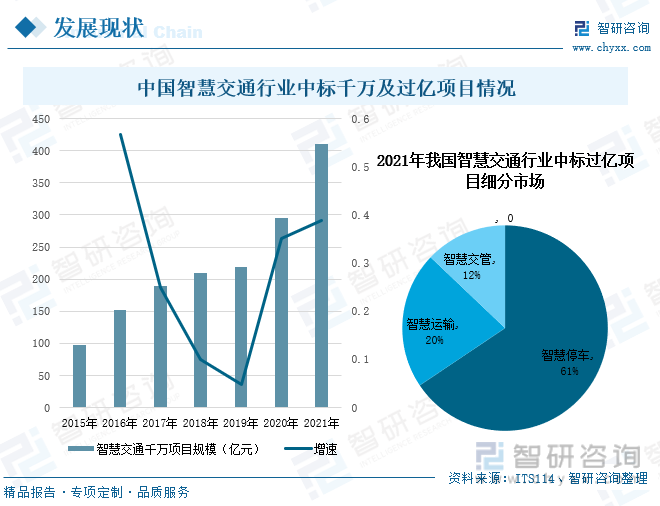

从中标规模来看,2015-2020年,智慧交通的千万项目中标规模呈现不断增长的状态,其中2020年上升幅度最大,较2019年增长35.2%。根据ITS114数据,2021年,智慧交通千万项目中标规模达到411亿元,较2020年上升38.9%,项目数量有1958项,其中移动系在智慧交通千万项目中标规模中金额总和最高,为15.09亿元,中标项目有117项。在过亿项目中,2021年智慧交通过亿项目中标金额总计89.73亿元,中标项目达到22个,其中,智慧停车中标过亿项目1个,总计33.16亿元,占总市场规模的比重最大,为61%;智慧运输中标过亿项目13个,总计29.13亿元;智慧交管中标过亿项目7个,总计17.84亿元;其他项目1个,总计9.6亿元。

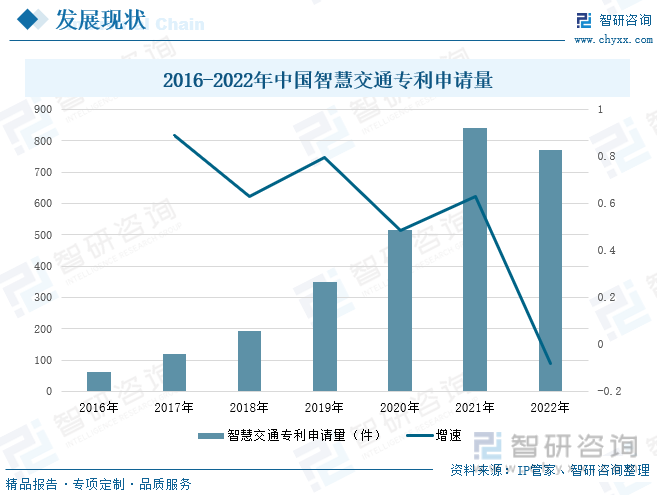

近年来,在国家的持续关注之下,我国智慧交通行业相关技术得到进一步突破,相关专利申请量也处于不断增长的状态。根据IP管家数据,中国智慧交通专利申请量从2016年的63项增加到2021年的841项,2022年智慧交通专利申请量达到772项,较2021年减少69项,同比下降8.2%。整体来看,国内智慧交通技术研发较为活跃,预计未来行业专利申请量保持上升趋势。

三、企业格局:行业持续高企,企业营业收入逐年上涨

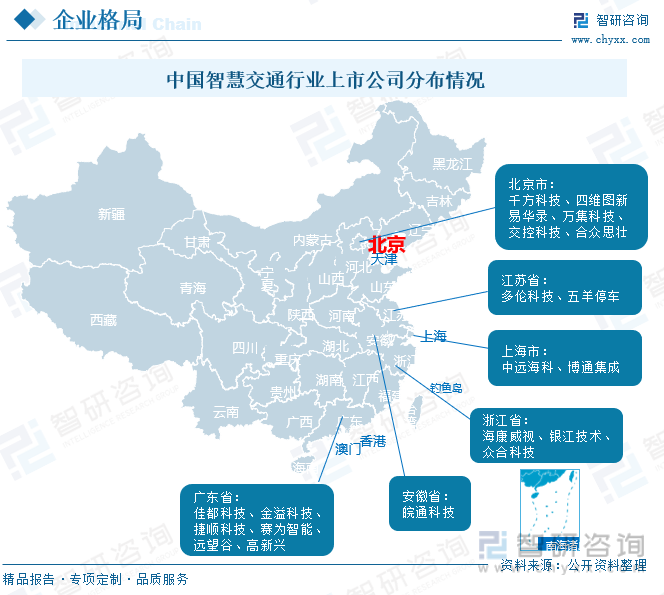

我国智慧交通产业链覆盖范围广,相关玩家众多,从地区分布来看,我国智慧交通行业上市企业主要分布在经济交通发达的地区,特别是以北京市、广东省为代表的省市聚集着较多的智慧交通上市企业。其中,北京市的相关上市企业主要有千方科技、四维图新等等;广东省主要有佳都科技、金溢科技等等;另外,浙江省的海康威视、银江技术与众合科技在我国智慧交通领域也具备较强的竞争力。

千方科技是国内领先的交通行业数字化解决方案提供商,主营业务涉及智慧交通、智能物联、人工智能等领域。各业务板块互相支撑、互为增强,形成一个有机整体。随着智慧交通行业政策红利持续释放,政策需求双轮驱动助推智慧交通行业迎来持续高景气发展。据统计,2017-2021年,公司的总营业收入持续上升,2021年,公司的总营业收入达到102.81亿元,其中,智慧交通占比44.95%,营业收入为46.21亿元;2022年前三季度的总营业收入达到48.44亿元,较2021年同期下降28.25%。

中远海科主要从事智慧交通、智慧航运、智慧物流、智慧安防等领域的业务,其中,在智慧交通业务方面,中远海运是国内较早开展相关业务的企业,在高速公路信息化和智能化领域具有领先优势,同时也积极开拓城市智慧交通市场。据统计,公司的总营业收入从2017年的9.17亿元增加到2021年的17.07亿元,在2021年,公司在智慧交通业务的占比达到了71.8%,其营业收入为12.25亿元;2022年前三季度,公司的总营业收入为13.25亿元,较2021年同期上升9.71%。

千方科技作为国内智慧交通行业龙头企业,有着丰富的技术经验,并且公司仍持续坚持研发投入力度,相关技术、专利取得重大突破。根据数据显示,2017-2021年,千方科技的研发投入呈现逐渐上涨趋势,2017年研发投入只有5.18亿元,到2021年,公司的研发投入达到了11.83亿元。中远海科在智能交通和信息化领域积累了丰富的技术开发和项目建设经验,形成了较强的自主研发能力,拥有满足不同客户的个性化需求的服务能力。近年来,公司坚定实施创新驱动发展战略,推进科技和数字化创新,不断加大研发投入力度,在2021年,公司的研发投入达到0.7亿元,较2020年上升58.15%。

相关报告:智研咨询发布的《中国智慧交通行业市场竞争力分析及投资发展潜力报告》

四、发展趋势:行业发展潜力巨大,“车路协同”是行业发展新路线

1、政策和技术双驱动,智慧交通行业有望保持高速增长

在城镇化进程的提速以及汽车保有量的快速增长的背景下,涌现了各种社会问题,例如城市污染加剧、城市拥堵问题日趋严重、交通事故频发等等,使得城市交通承载能力和运行效率面临巨大的挑战,智慧交通建设需求迫切。我国政策出台了相关政策,在智能交通基础设施、出行服务、车路协同等重点领域引导智慧交通产业化发展。同时,也进一步完善差异化投融资政策,不断提升交通运输智能化发展水平。在技术层面,由于智慧交通是运用物联网、云计算、人工智能、自动控制、移动互联网等现代电子信息技术面向交通运输的服务系统,对于技术层面有着较高的要求,随着数字经济的不断发展,能极大的提高智慧交通领域的信息感知与数据分析方面的能力,同时也为相关企业提供了产品研发方向,促使行业技术研发取得重大突破,未来发展潜力巨大。

2、为促进先进制造业发展,将逐渐加深智能网联汽车和智慧交通的深度融合

智能网联汽车和智慧交通是人工智能、汽车电子、信息通信、交通运输等行业深度融合的新兴产业,是国家科技中长期发展规划和“十四五”规划的重要内容,具备产业链影响深远、创新链活力迸发、人才链交叉性强等特点,是全球科技创新热点和未来发展制高点。随着中国自动驾驶产业和智能汽车产业正快速成长,智慧交通行业逐步形成了“车路协同”的发展路线。智能网联汽车和智慧交通的融合发展,将大力促进汽车电子、信息通信等先进制造业的发展,对推动智能网联产业化和市场化落地尤其关键。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智慧交通行业市场竞争力分析及投资发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国智慧交通行业市场竞争力分析及投资发展潜力报告

《2023-2029年中国智慧交通行业市场竞争力分析及投资发展潜力报告》共十三章,包含国内智慧交通产业重点企业分析及经验借鉴,2023-2029年中国智慧交通产业发展前景与规模预测分析,2023-2029年中国智慧交通行业投机机会与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智慧交通行业全景简析:在政策、技术、需求多轮驱动下,行业迎来持续高景气发展[图]](http://img.chyxx.com/images/2023/1123/1c0c0c4253c5bfb64f8bc86db1eb0bd0277ad242.jpg?x-oss-process=style/w320)