内容概要:造纸设备是专业性很强的行业,涉及机械、化工、材料、防腐等多个技术性领域。在“制造强国”战略及相关政策引导下,造纸设备行业参与者逐渐增多。随着造纸设备生产商纷纷加大研发力度及航空、造船等跨行业投资者参与布局造纸机械设备的研发生产,行业技术水平逐步提高。截至2022年底,我国合计拥有2273想造纸设备相关专利,其中实用新型专利1670项,发明专利578项。随着行业自主创新能力不断加强,及下游需求拉动下,造纸设备国产化进程也不断加快。

关键词:造纸设备、纸浆、生活用品纸

一、制造业整体呈恢复向好发展,行业营业收入稳步增长

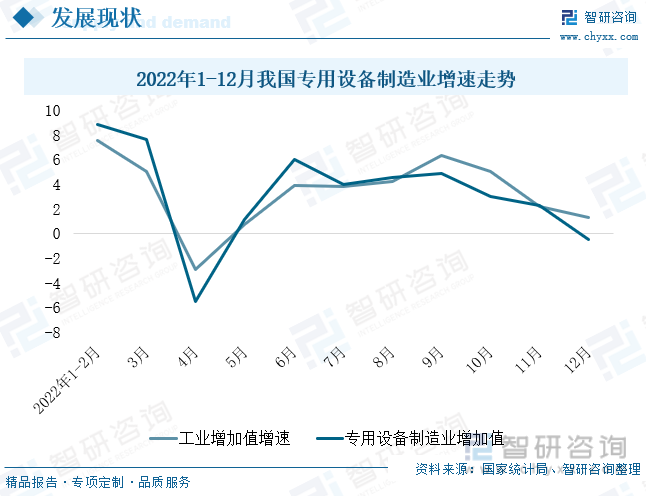

2022年以来,在国际大宗商品价格高位运行及疫情多地反复爆发影响下,国内制造业受到一定冲击,但在国家统筹调控下,我国制造业呈恢复向好态势。2022年,全国规模以上工业生产保持稳定恢复态势,增加值较上年增长3.6%。造纸设备是专用设备制造业的细分领域,2022年以来,我国专用设备制造业增加值增速与工业增加值增速走势基本保持一致。2022年1-4月,受多地疫情及俄乌冲突导致的能源价格上涨影响,专用设备生产企业经营受到较大冲击,行业增加值增速降至-5.5%,位于临界点以下。5-6月,随着稳经济一揽子政策措施,企业复工复产加快,专用设备制造业增加值增速迅速提升。7-9月,国家出台了一系列推动工业经济平稳健康发展的措施,专用设备制造业增速保持稳定增长。10-12月,外部不确定性上升,制造业面临较大压力,专用设备制造业增速持续下滑;其中12月随着防疫政策优化调整,新冠感染量大幅增加,专用设备制造业增速下降至-0.5%,降至临界点以下,行业生产有所回落。

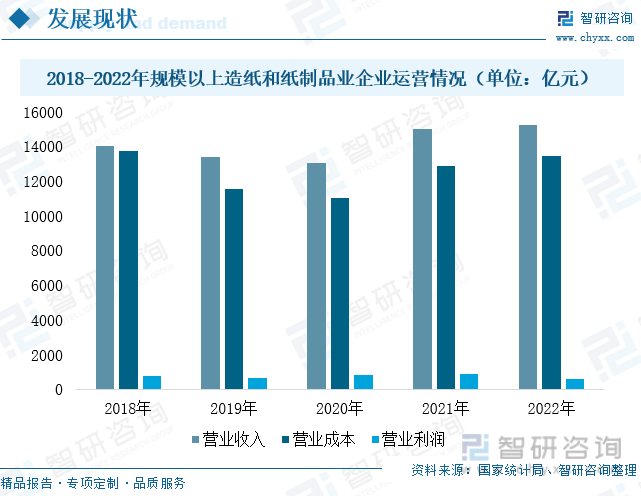

行业营业收入稳步增长。造纸行业与国民生活息息相关,2018-2022年,我国造纸行业市场规模稳步增长。2020年受新冠疫情影响,造纸行业景气度整体处于较低水平,行业收入下降2.67%。2021年国内经济恢复向好,我国规模以上造纸和纸制品业营业收入增长15.32%,营业利润增长7.03%。2022年国内经济受疫情冲击较大,行业未来供应链受阻,规模以上造纸和纸制品业营业收入增速放缓,同比增长0.4%,较2021年减少14.92个百分点;利润方面,受俄乌冲突影响,国际能源价格大幅提升,行业生产成本随之增加,行业运行压力较大,规模以上造纸和纸制品业营业利润为621亿元,同比下降29.80%。展望2023年,随着“稳增长”政策落地节奏加快,市场主体活力有望被进一步激发,行业收入及利润有望上涨。

相关报告:智研咨询发布的《中国造纸设备行业运营现状及市场分析预测报告》

二、行业自主创新能力不断加强,设备国产化进程加快

造纸产业是与国民经济和社会事业发展关系密切的重要基础原材料产业,纸及纸板的消费水平是衡量一个国家现代化水平和文明程度的标志。造纸设备作为造纸产业中游领域重要细分市场,其技术水平关乎到行业整体发展水平。

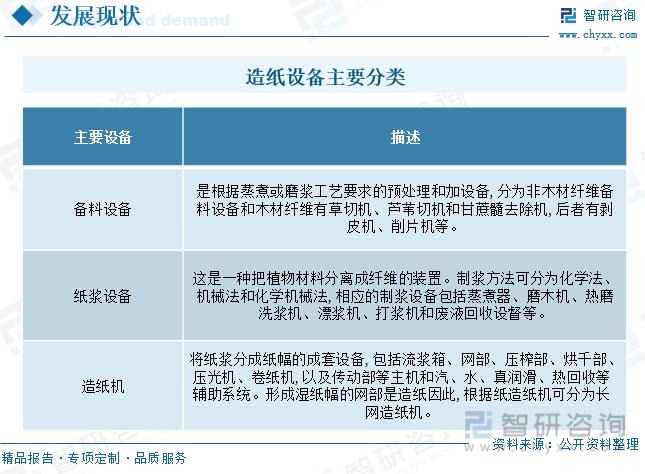

造纸设备主要包括粉碎设备、传输设备、湿浆机,挤水机、折叠机、破碎输送机以及打包机等。根据纸浆造纸的工艺流程,造纸机械可以分为备料设备、纸浆设备、造纸机及整饰加工机械。其中,备料设备是在蒸煮或磨浆前,按蒸煮或磨浆工艺要求进行预处理和加工的设备,分为非木材纤维备料设备和木材纤维备料设备,包括切草机、切苇机、剥皮机、削片机等。制浆设备是将植物原料分离成纤维过程所用的设备,包括蒸煮器、磨木机、热磨机、洗浆机、漂浆机、打浆机和废液回收设备等。造纸机全套设备包括流浆箱、网部、压榨部、烘干部、压光机、卷纸机,以及传动部等主机和水、真空、润滑、热回收等辅助系统。

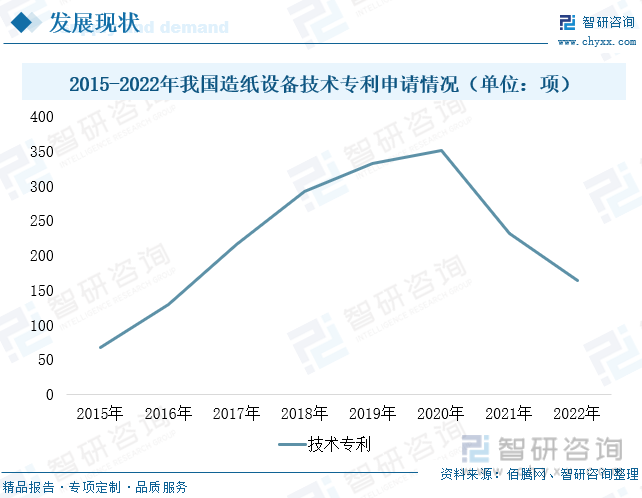

造纸设备是专业性很强的行业,涉及机械、化工、材料、防腐等多个技术性领域。我国造纸设备行业发展历程较短,行业整体技术水平相对滞后,市场规模较小。从国际市场看,造纸设备生产商主要集中在德国、美国、意大利、日本等制造业发达地区,与国际造纸设备领先企业相比,国内造纸设备供应商在规模、技术以及质量方面,都存在较大差距,长期以来大型造纸机械设备均依赖进口。近年来,国家出台了多项推动造纸行业技术及设备创新发展及绿色转型政策。其中,为了提高我国造纸机技术水平,加快大中型造纸机国产化进程,国家还安排了国债支持的技术改造资金,以引进部分技术项目。在“制造强国”战略及相关政策引导下,造纸设备行业参与者逐渐增多。随着造纸设备生产商纷纷加大研发力度及航空、造船等跨行业投资者参与布局造纸机械设备的研发生产,行业技术水平逐步提高。截至2022年底,我国合计拥有2273想造纸设备相关专利,其中实用新型专利1670项,发明专利578项。其中,2022年新增造纸设备专利164项。并研发创新了废纸制浆成套技术装备、鼓式碎浆机、新型封闭筛选设备、双盘磨浆机、超级压光机等多种设备,设备国产化进程不断加快。2022年我国新增造纸设备技术专利164项,较前两年略有下滑,但与2016年之前相比仍处于较高水平,行业研究开发加快。近几年,随着造纸设备水平不断提高,我国市场份额也在逐渐提升。预计,2022年我国造纸设备市场份额占全球总份额将提升至28%左右,行业国产化进程也将进一步加快。

三、下游市场稳健发展,行业需求潜力巨大

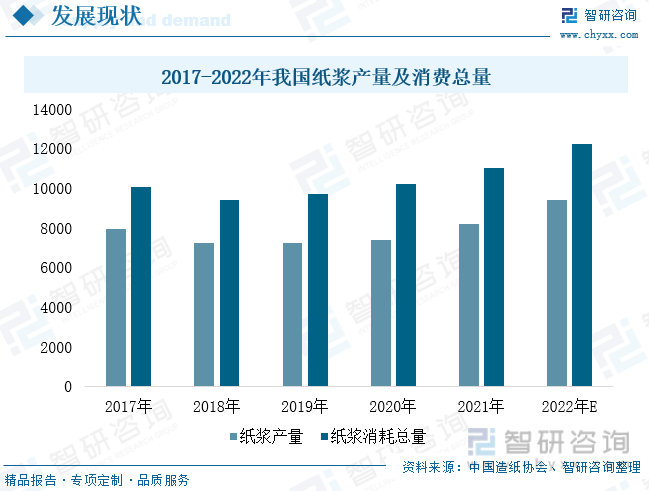

下游市场对造纸设备行业发展具有重要促进作用,下游产业不断扩张有利于本行业市场开拓与产品研发。其中,纸浆是造纸工业中最重要的原材料,纸浆生产设备品类较多,主要包括磨浆机、分切复卷机、干燥浆板机、压缩机等多个造纸设备。2017-2022年,我国纸浆产量及消费量不断增加。2021年我国纸浆产量及消费总量分别增长10.83%和7.94%。2022年随着下游用纸需求不断增加,纸浆产量及消费量延续增速,同比增速约为15%和10.85%。未来,随着国内制浆生产线规模不断扩大及对制浆质量要求不断提高,纸浆制造设备需求将进一步上涨。

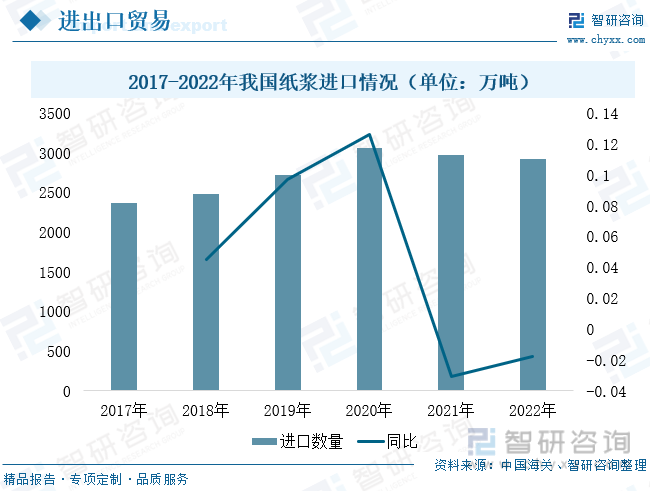

我国林木资源相对匮乏,森林覆盖率远低于全球31%的平均水平,人均森林面积仅为世界人均水平的1/4。其中,能采伐的用材林年生长不足1亿立方米,导致我国纸浆进口依存度较大。2021年我国纸浆进口2969万吨,约占全国纸浆消费量的27%。2021年中国生态环境部宣布全面禁止废纸进口后,我国纸浆进口有所下滑,2022年进口纸浆2916万吨,较2020年下降4.8%。在纸浆进口量受限,需求量上涨的情况下,增加纸浆产线产能是造纸行业增加产量的重要方式,而新增纸浆产能将带动纸浆生产设备需求上涨。

机制纸及纸板广泛用于多个领域,国家统计局数据显示,2018-2022年,我国机制纸及纸板产量稳步上涨。2022年全国生产机制纸及纸板13691.4万吨,同比增长0.79%,行业延续增长态势,国内巨大的纸张需求为造纸设备提供了广阔的发展空间。

生活用纸是消费量巨大的日用消费品,随着我国经济发展水平和人民生活水平日益提高,全国各地区对生活用纸的消费量都呈稳定增长态势。数据显示:2021年我国生活用纸消费量达到1162万吨,同比增长10.77%,国内生活用纸市场规模约1406.6亿元,是全球最大的生活用纸消费国。随着居民生活水平不断提升以及消费者健康卫生意识不断增强,2022年生活用纸消费量将延续增长态势,达到1236万吨,这将进一步拉动造纸设备需求上涨。同时,随着人们对生活用纸质量要求越来越高,使得造纸行业对造纸设备技术要求逐步提升,也将进一步推动造纸设备升级转型,行业发展潜力较大。

我国是全球最大的生活用纸消费国,生活用纸总体消费规模庞大,但人均消费量相对较低,人均生活用纸消费量远低于美国等发达国家。2022年我国生活用纸人均消费量约为8. kg,同比增长6.1%;与美国的29kg、西欧及日本的16-17kg的人均相比,国内生活用纸人均消费量仍有很大的提升空间。整体来看,在未来相当长的一段时间内,我国造纸设备行业将保持较高景气,行业需求潜力巨大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国造纸设备行业运营现状及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸设备行业运营现状及市场分析预测报告

《2024-2030年中国造纸设备行业运营现状及市场分析预测报告》共九章,包含中国造纸设备行业主要产品分析,中国造纸设备行业重点区域市场分析,中国造纸设备所属行业主要企业生产经营分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国造纸设备竞争格局及重点企业分析:行业集中度低,呈现小而分散状态[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国载货汽车品牌份额分析:五菱、福田、长安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)