一、空气压缩机行业综述

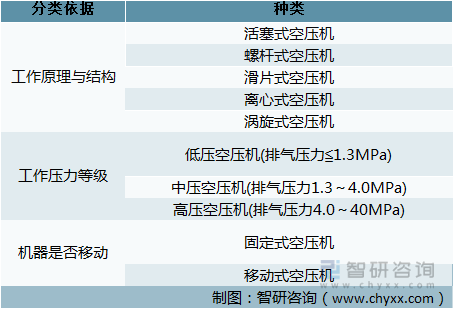

1、空气压缩机定义及分类

气体压缩机械制造指对气体进行压缩,使其压力提高到350kPa以上的压缩机械的制造,其大部分产品均为空气压缩机。空气压缩机(Air Compressor)是气源装置中的主体,它是将原动机(通常是电动机)的机械能转换成气体压力能的装置,是压缩空气的气压发生装置。

根据国家统计局制定的《国民经济行业分类》(GB/T4754-2017),中国把空气压缩机械制造归入“通用设备制造业(国统局代码C34)”下的“泵、阀门、压缩机及类似机械的制造(国统局代码C344)”中,“气体压缩机械制造”的统计四级码为C3442。

根据不同的分类依据,空气压缩机主要分为以下几类:

空气压缩机产品分类

资料来源:智研产业百科

2、空气压缩机行业商业模式

目前,空气压缩机行业内企业的采购模式主要是以销定产模式,企业根据销售需求情况制定生产计划,结合生产备料需求及库存情况,制定采购计划;销售模式主要有原始品牌制造商(OBM)和原始设计制造商(ODM)两种销售模式,其中OBM 模式产品销售又分为经销、直销及合同能源管理三种销售模式;生产模式主要有订单式生产与备货式生产模式,行业内部分企业采用采用订单式生产及备货式生产相结合的生产模式。

空气压缩机行业商业模式

资料来源:智研产业百科

3、空气压缩机行业产业链分析

空气压缩机行业的上游为基础原材料行业、电动机行业和标准件行业等,金属类的零部件对于气体压缩机的整体成本占了一个很大的比重,其他的零部件是以标准化的机电产品为主。钢铁以及有色金属的价格攀高会造成空气压缩机行业成本的不断提高。

空气压缩机行业的下游主要为石油化工、电力行业、冶金采矿及国防军工等行业。这些行业是关乎国计民生的重要行业,随着这些行业的发展,我国空气压缩机行业也得到发展的助力。我国是世界上主要的空气压缩机生产基地,近年来,受益于国民经济的快速发展,我国空气压缩机行业也取得了较大发展。

空气压缩机行业产业链

资料来源:智研产业百科

1)上游行业的关联性及影响

上游原材料的采购成本将直接影响空气压缩机生产企业的利润空间。目前,我国钢铁铸件、电动机、金属压力容器、阀门行业内企业数量众多,行业竞争较为充分,对于空气压缩机生产企业而言,有较强的议价能力,企业生产具有一定的原材料优势。

2)下游行业的关联性及影响

空气压缩机主要应用于石化、机械、钢铁、电力和冶金等行业,空气压缩机主要下游行业的快速发展,拉动了国内市场对空气压缩机的需求。随着国家对于节能环保政策的不断推行,各行业环保要求愈加严格,空气压缩机下游客户对于能效要求越来越高。高端节能型空气压缩机由于产品生产技术工艺要求较高,目前只有少数企业拥有成熟的生产工艺。下游客户的需求点直接决定了空气压缩机厂家的竞争导向。

本文内容摘自智研咨询发布的《中国空气压缩机整体市场调研分析及发展规模预测报告》

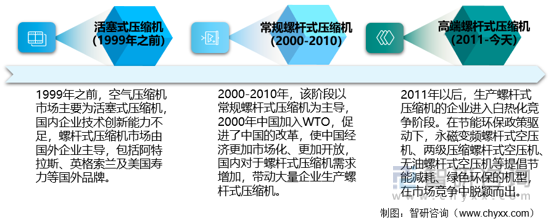

4、行业发展历程分析

我国的空气压缩机行业发展历程分为三个阶段,1999年之前,空气压缩机市场主要为活塞式压缩机,国内企业技术创新能力不足,螺杆式压缩机市场由国外企业主导,包括阿特拉斯、英格索兰及美国寿力等国外品牌;2000-2010年,该阶段以常规螺杆式压缩机为主导,2000年中国加入WTO,促进了中国的改革,使中国经济更加市场化、更加开放,国内对于螺杆式压缩机需求增加,带动大量企业生产螺杆式压缩机;2011年以后,生产螺杆式压缩机的企业进入白热化竞争阶段。在节能环保政策驱动下,永磁变频螺杆式空压机、两级压缩螺杆式空压机、无油螺杆式空压机等提倡节能减耗、绿色环保的机型,在市场竞争中脱颖而出。

中国空气压缩机行业发展历程

资料来源:智研产业百科

5、空气压缩机行业政策环境分析

(1)监管体制

空气压缩机行业经过多年发展,市场化程度较高,目前已形成政府职能部门主管、行业协会自律管理协调发展的市场竞争体制。其中政府主管部门包括国家发改委、工业和信息化部、市场监督管理局等部门,行业协会包括中国通用机械工业协会下属的压缩机分会等。

国家发改委主要职责:拟订并组织实施国民经济和社会发展战略、中长期规划和年度计划;提出加快建设现代化经济体系、推动高质量发展的总体目标、重大任务以及相关政策;统筹提出国民经济和社会发展主要目标等。

工信部主要职责:负责拟订、并组织实施工业行业规划、产业政策和标准;监测工业行业日常运行;推动重大技术装备发展和自主创新等。

市场监督管理局主要职责:起草市场监督管理有关法律法规草案,制定有关规章、政策、标准;规范和维护市场秩序,营造诚实守信、公平竞争的市场环境;建立市场主体信息公示和共享机制,依法公示和共享有关信息,加强信用监管,推动市场主体信用体系建设等

中国通用机械工业协会下属的压缩机分会主要职能:对行业改革和发展的情况进行调查研究,为政府制定行业改革方案、发展规划、产业政策、技术政策、法律法规等重大决策提供预案和建议;开展行业统计工作,对全行业基本情况及基本资料进行调查、搜集和分析整理,对企业的技术经济指标变化态势进行分析、研究和组织交流。

(2)近年来主要政策

空气压缩机属于通用机械,行业发展受到国家装备制造业政策的影响。目前,空气压缩机行业发展受到国家政策支持;同时,国家政策力推绿色制造、高效节能,未来高能效空气压缩机产品将是发展重点。

中国空气压缩机行业相关政策

资料来源:智研产业百科

6、空气压缩机行业发展现状分析

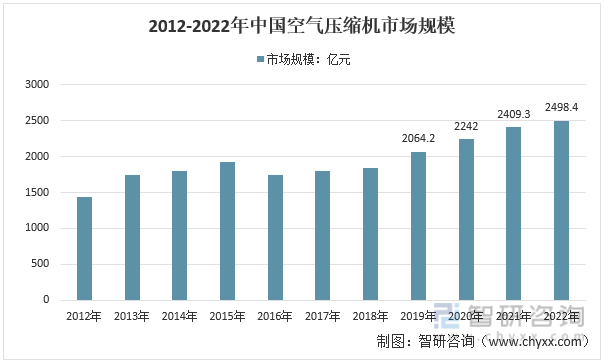

1)空气压缩机行业市场规模

目前,我国的空气压缩机经过多年的发展,部分型号空气压缩机产品已经发展成熟,国产产品在产品质量、技术水平等方面具备较强的国际竞争力,同时具备较高的性价比优势。近年来,随着石化、机械、钢铁、电力和冶金等行业的加速发展,上游空气压缩机行业的需求呈逐年上升态势,市场规模逐年攀升。2022年中国空气压缩机行业市场规模为2498.4亿元,较上年增长了3.7%。

2012-2022年中国空气压缩机市场规模

资料来源:智研产业百科

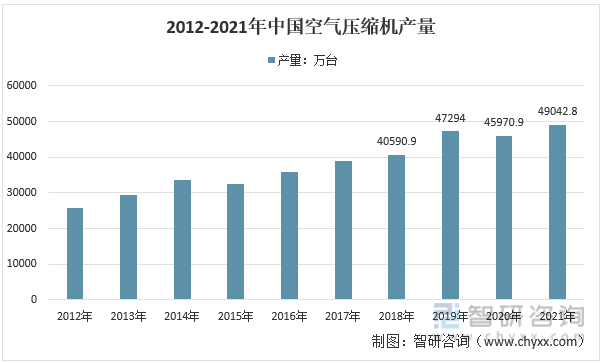

2)空气压缩机产量

近年来,全球压缩机市场不断向中国转移,阿特拉斯、英格索兰、寿力、阿特拉斯等国际主要的压缩机生产企业纷纷进入中国市场,相继投资建厂,中国的空气压缩机技术也不断地到了提升,中国空气压缩机出口竞争优势不断提升,随着下游应用行业的不断发展,行业发展良好前景带动了空气压缩机的生产。2021年中国空气压缩机产量为49042.8万台,较上年增加了6.68%,2020年产量下滑主要是由于新冠疫情的爆发,对于原材料采购带来了较大的冲击。

资料来源:《中国通用机械工业年鉴》、智研产业百科

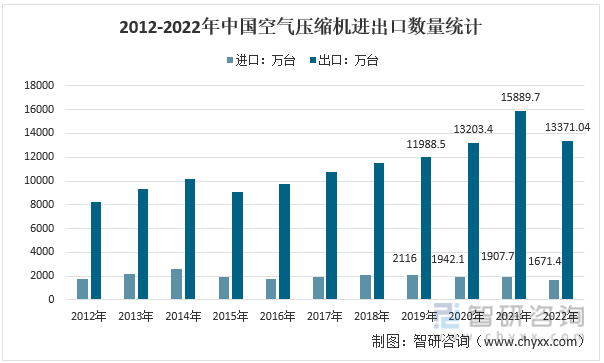

3)空气压缩机进出口

目前,我国是一个以出口空气压缩机主导的市场,根据中国海关数据显示,2022年中国空气压缩机出口数量为13371.04万台,进口数量为1671.4万台。

2012-2022年中国空气压缩机进出口数量统计

资料来源:中国海关、智研产业百科

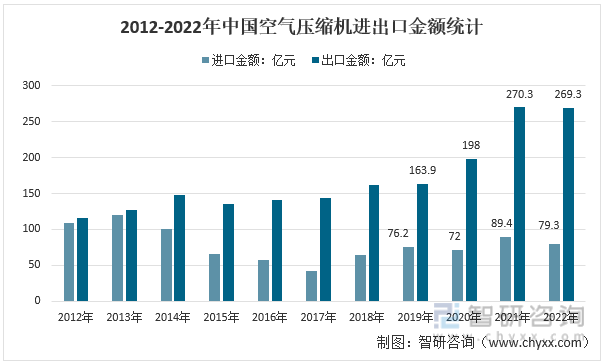

根据中国海关数据显示,2022年中国空气压缩机出口金额为269.3亿元,进口金额为79.3亿元,较2021年有小幅下降。

2012-2022年中国空气压缩机进出口金额统计

资料来源:中国海关、智研产业百科

二、空气压缩机行业促进与阻碍因素分析

1、促进因素分析

随着中国逐渐成为全球制造业中心,全球压缩机制造重心也逐渐向中国转移,国际主要压缩机生产企业纷纷进入中国市场,其战略重点主要在于控制高端市场。近年来,在国家高端装备制造国产化政策的支持下,内资工艺用往复式压缩机企业的研发制造能力日益提高,在行业高端领域已逐步打破国外技术垄断。随着经济的高速发展,中国工艺用往复式压缩机需求旺盛,此外,中国具有人力资源丰富、制造产业链密集完善等多重优势,这些都为内资企业完成工艺用往复式压缩机高端产品的进口替代并走向世界,打造具有国际一流技术水平的生产制造企业创造了优良条件。

2、阻碍因素分析

(1)行业集中度不高

总体而言,目前国内空气压缩机行业集中度不高,特别是中小型等低端压缩机制造领域,企业数量众多,规模偏小,产品同质化现象严重。行业集中度较低的现状制约了行业利润水平,对下游议价能力不强。

(2)研发创新不足

近年来,我国的空气压缩机行业发展较快,技术水平迅速提高,部分企业的技术实力已达到或接近国际领先水平,但是,我国空气压缩机行业的整体技术水平与国际顶尖企业还存在一定差距,技术含量高和特殊要求的产品还满足不了国内需求,在工况复杂、稳定性要求高的使用条件下,进口产品保持了一定比重。

三、空气压缩机行业壁垒分析

1 、技术壁垒

空气压缩机生产和制造环节均存在一定的技术壁垒,需要公司有相应的技术团队和经验,熟悉各个零部件的加工工艺才能确保产品零部件的加工质量。同时,空气压缩机行业对制造装配工艺要求也比较高,具备螺杆主机、电机自主设计制造能力生产能力的企业不多,螺杆主机的制造属于精密制造,制造工艺和生产管理水平要求也比较高。螺杆主机设计和制造的技术难度对行业新进入企业构成了一定的技术壁垒。

2 、品牌壁垒

行业内领先企业通过向产业链上游延伸,进一步发挥自动化、智能化生产和规模化经济优势,强化企业已经形成的规模化生产服务优势壁垒,提升产品市场份额,更好的满足客户对供应商的规模、质量控制等方面的要求,打造良好的产品口碑,形成了品牌优势,对于行业的新进入者存在一定的品牌壁垒。

3 、渠道壁垒

空气压缩机属于通用设备,在我国工业企业中应用广泛,一般采用地区性经销商模式,销售商的分布具有一定的广度。销售商一般都有稳定的供货商与之合作,新进入企业需要在产品质量、价格和谈判能力多方面显著的超过原有供货商,才能获得地区性的销售渠道。因此,新进入行业的企业在市场拓展方面将面临一定的渠道壁垒。

四、空气压缩机行业竞争格局分析

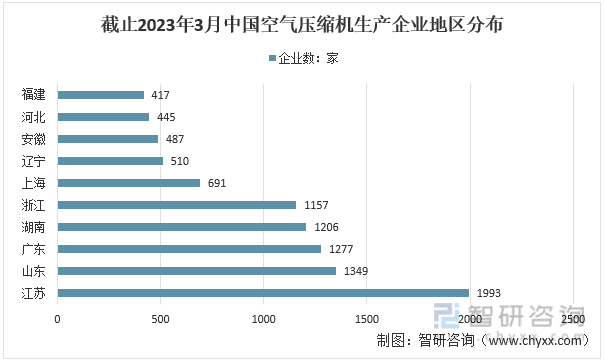

1、区域竞争

经过多年的建设与发展,我国空压机行业已形成了一个比较完整的工业体系,产品品种齐全,设备、工艺、技术日益先进,空压机行业逐渐形成了较为明显的产业聚集。

根据企查查数据显示,存续在业且经营范围包括空气压缩机的企业总计13212家,其中江苏1993家,山东1349家,广东1277家,湖南1206家,浙江1157家。华东地区成为我国最大的空压机生产基地,地区总体实力比较强,拥有一批管理经营水平较高,有一定品牌知名度的规模较大的企业,空压机生产的相关行业都比较发达,已经形成了规模的产业链。

截止2023年3月中国空气压缩机生产企业地区分布

资料来源:企查查、智研产业百科

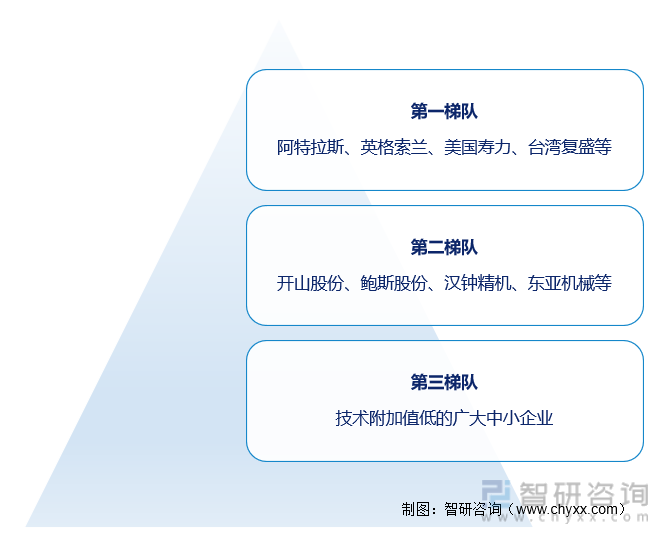

2、企业竞争

目前,我国的空气压缩机行业主要有三个竞争梯队,首先是以国外企业阿特拉斯、英格索兰、美国寿力以及台湾复盛等为代表的高端空气压缩机生产企业,该类企业具备较强的产品、技术、材料优势,在高端空气压缩机市场具备较强的话语权。其次是以开山股份、鲍斯股份、汉钟精机、东亚机械为代表的国产领先企业,该类企业具备螺杆主机、电机自主设计制造能力,注重研发投入,经营理念逐步与国际接轨,国际竞争能力不断提升。第三梯队为不具备螺杆主机、电机自主设计制造能力的广大中小企业,该类企业产品结构单一,技术附加值低,仍处于购置主机组装生产的阶段。

空气压缩机竞争梯队

资料来源:智研产业百科

五、空气压缩机行业发展趋势分析

1、节能减排为发展主流

随着国家经济发展转型及节能减排政策的大力推进,节能环保的观念逐渐渗透到各行业中,空气压缩机下游客户对于能效要求越来越高。高端节能型空压机由于产品生产技术工艺要求较高,目前行业内生产企业相对较少,并且节能空压机与低端空压机相比,所体现的能耗优势和效率优势明显,部分企业的产品达到国家 1 级能效,开始逐步替代传统低端空压机产品,节能空气压缩机产品需求处于快速上升期。此外,节能减排也有利于打破对外贸易壁垒,促进我国空气压缩机产品的对外出口。未来,随着各种新型节能技术的不断涌现以及合同能源管理等节能服务的推广,节能型空气压缩机将逐渐成为行业的主流发展趋势。

2、物联网渗透率提高

空气压缩机数据化、网络化、信息化是市场及应用需求发展的方向。利用移动互联网的发展,空气压缩机的操控与售后将更加便捷、简易。对压缩机企业和经销商而言,物联网能够帮助企业进行企业优化、提高整体运转效率,降低运营成本、物流成本和生产成本;将被动售后服务变为主动维保,提升核心配件销量。而且,通过大数据应用,对生产厂商改良设备提供客观数据依据,通过对设备运行数据、时间数据、状态数据、历史故障数据、位置数据等掌握,进行大数据分析与应用,除了实现设备管理、设备监控、设备运营一体化外,也能为制造厂商提供设备改进的客观依据。

3、系统化节能管理

系统化节能管理是指对于压缩空气系统的节能服务由对单一设备的节能控制向对整个压缩空气系统的节能设计和集成管理转变。目前,国内市场针对空气压缩机系统提供的节能服务主要限于空气压缩机低效到高效产品的置换、压缩机变频改造、数台压缩机的联控等方式,其它手段较少。而目前的空气压缩机系统由于压缩机群配置不合理、运行负载不匹配、供给压力设置偏高、管网设计不合理、末端用气管理粗放、泄漏检测手段缺失等原因依然存在大量的低效和浪费问题。系统化节能可以改变原来节能工作的粗放型方式,解决空气压缩系统机群配置不合理等问题,提高空压系统的工作效率,也可通过泄露检测、气能设备对接吻合性等手段来提高终端气能使用效率。未来,空气压缩机系统领域的节能服务将朝着系统化管理、精细化管理以及提高终端用气效率等方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国空气压缩机整体市场调研分析及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国空气压缩机整体市场调研分析及发展规模预测报告

《2026-2032年中国空气压缩机整体市场调研分析及发展规模预测报告》共九章,包含中国空气压缩机整体行业市场需求分析,中国空气压缩机整体行业前景预测与投资建议,中国空气压缩机整体行业转型升级与战略选择等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国空气压缩机行业发展历程、产业链、供需现状、市场规模、竞争格局及发展趋势分析:高端市场仍然被国外品牌占据[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)