一、基本情况对比

军品是“军用产品”的简称,与“民品”相对。指用于军事活动或由军队使用的物质产品。军品有广义和狭义之分。狭义上通常指武器装备和其他军事专用品;广义上指由军队使用的一切,既包括武器装备等军事专用品,也包括、、和机电产品等军民通用品。按消费方式,可分为一次性消费品和多次性消费品;按军品用途,可分为作战手段和生活用品两大类。在现代国防经济中,军品是一个庞大的产品体系,对于社会总需求和总供给有较大影响。

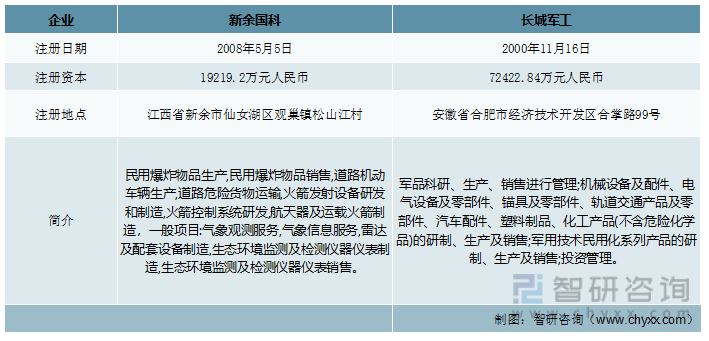

军品行业中,上市企业公司江西新余国科科技股份有限公司成立于2008年5月5日,由江西新余国科科技有限公司于2015年6月25日整体变更而来。公司于2017年11月10日在深圳证券交易所创业板挂牌上市(股票代码:300722),主营业务范围是军用火工品、军训器材、人工影响天气专用技术装备等,公司实际控制人为江西省国资委,控股股东为军工控股。

安徽长城军工股份有限公司实际控制人为安微省国资委。公司主营业务包括军品和民品两部分,以军品业务为主,企业规模和经营效益在地方军工企业中长期保持领先地位。公司掌握了迫击炮弹、光电对抗弹药、单兵火箭等系列弹药武器装备及引信、子弹药、火工品的核心技术,逐步实现了由传统弹药向高效毁伤、远程压制、精确打击弹药的跨越,单一弹药系统向武器系统的跨越,陆军弹药装备向海、空、火箭军诸军兵种弹药装备的跨越。

新余国科vs长城军工基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况对比

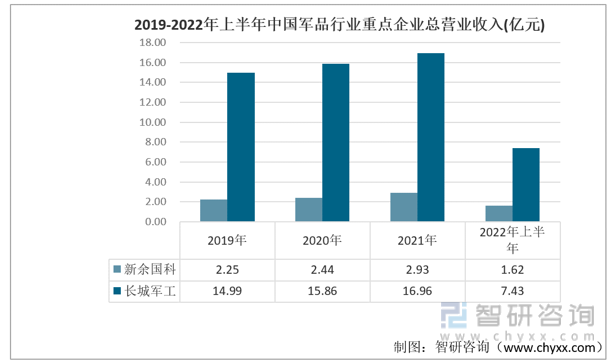

1、总营业收入对比

受美国、俄罗斯、日本等国家国防预算大幅增长以及地缘政治扰动等因素影响,我国有必要在新的起点上做好军事斗争的准备,为了实现到 2035 年基本实现国防和军队现代化以及到本世纪中叶把人民军队全面建成世界一流军队的目标,未来我国国防支出预算将继续保持稳定增长。军品需求也将保持增长。从近几年两家企业总营收变化情况来看,两家企业总营收呈现稳步上涨的趋势,2021年新余国科、长城军工各自的总营收分别为2.93亿元以及16.96亿元,且长城军工的总营业收入始终高于新余国科。其中,2022上半年各自的总营收分别为1.62亿元以及7.43亿元。

2019-2022年上半年中国军品行业重点企业总营业收入(亿元)

资料来源:企业年报、智研咨询整理

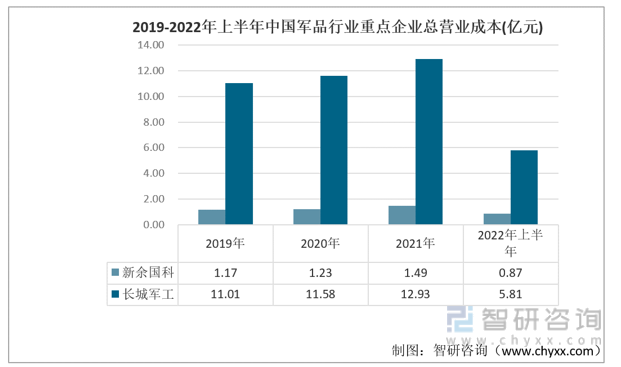

2、总营业成本对比

从两家企业近年来各自的营业成本来看,整体呈现上涨的趋势;新余国科的营业成本从2019年的1.17亿元上涨到2021年的1.49亿元,长城军工的营业成本从2019年的11.01亿元上涨到2021年的12.93亿元;其中,2022年上半年各自的营业成本分别为0.87亿元以及5.81亿元。

2019-2022年上半年中国军品行业重点企业总营业成本(亿元)

资料来源:企业年报、智研咨询整理

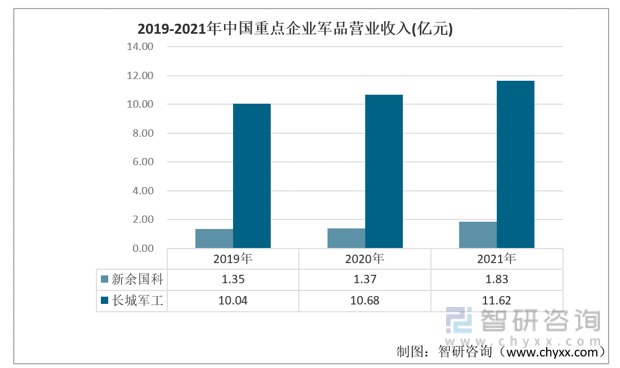

3、军品营业收入对比

军品业务主要从事火工品的研发、生产和销售,为国防军工提供性能可靠、品类丰富的火工元件和火工装置等。由于军用火工品研发、生产和销售受严格的资质限制,两家公司作为军工配套企业,与下游军工企业保持长期稳定的供应关系;从2019-2021年新余国科以及长城军工的军品营收收入来看,两家企业军品的营业收入一直呈现稳步上涨的趋势,2021年该业务各自的营收分别为1.83亿元以及11.62亿元。

2019-2021年中国重点企业军品营业收入(亿元)

资料来源:企业年报、智研咨询整理

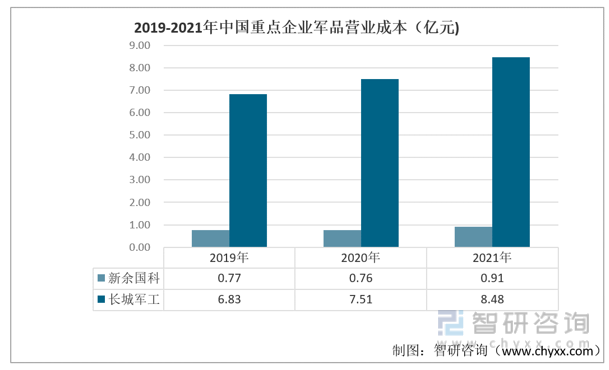

4、军品营业成本对比

两家企业的军品的营业成本变化趋势与其该业务的营收的变化趋势一致,2021年新余国科、长城军工的军品营业成本分别为0.91亿元、8.48亿元。

2019-2021年中国重点企业军品占营业成本(亿元)

资料来源:企业年报、智研咨询整理

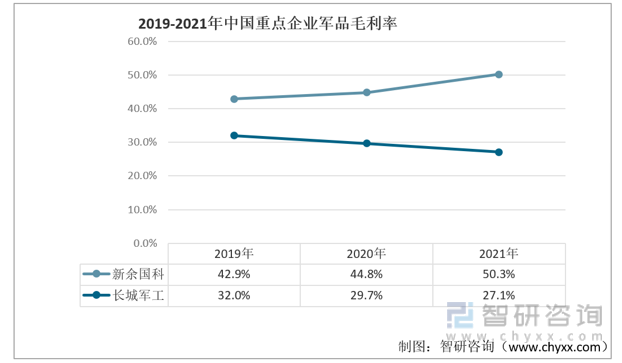

5、军品毛利率对比

对比新余国科和长城军工的军品业务的毛利率情况,2019-2021年新余国科军品业务的毛利率呈现稳步上涨的趋势,而长城军工近年该业务的毛利率呈现下降的趋势;且新余国科该业务的毛利率始终高于长城军工。2021年,新余国科、长城军工各自的毛利率分别为50.3%以及27.1%。

2019-2021年中国重点企业军品毛利率

资料来源:企业年报、智研咨询整理

相关报告:智研咨询发布的《中国军品行业市场全景调查及未来前景规划报告》

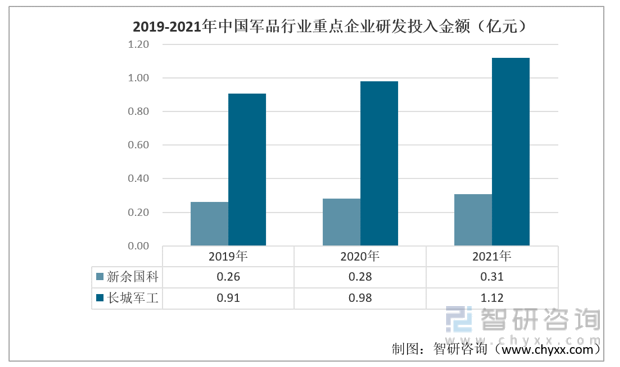

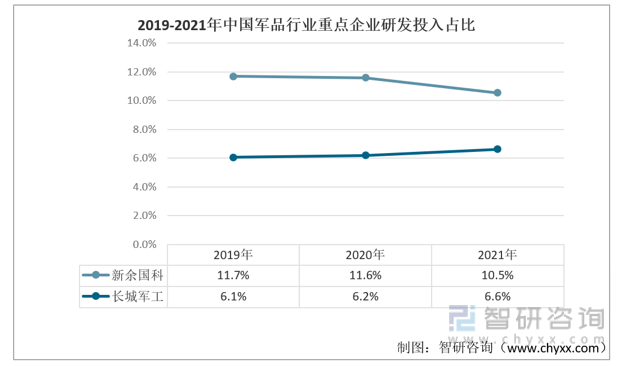

三、研发投入情况对比

从研发投入金额情况来看,两家企业研发投入的金额都在逐年增加,2021年各自的研发投入金额为0.31亿元以及1.12亿元;从研发投入占比来看,2021年各自的研发投入占比为10.5%以及6.6%。

2019-2021年中国军品行业重点企业研发投入金额(亿元)

资料来源:企业年报、智研咨询整理

2019-2021年中国军品行业重点企业研发投入占比

资料来源:企业年报、智研咨询整理

四、结论

从经营各项指标来看,长城军工的军品的营业收入要高于新余国科,但是毛利率表现不如新余国科;而在研发投入金额方面,长城军工远远高于新余国科。

新余国科vs长城军工主要指标对比

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国军品行业市场全景调查及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国军品行业市场全景调查及未来前景规划报告

《2023-2029年中国军品行业市场全景调查及未来前景规划报告》共十章,包含2018-2022年中国军品行业上下游主要行业发展现状分析,2023-2029年中国军品行业发展预测分析,军品行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)