摘要:

一、发展环境:政策鼓励康复医疗发展,康复医疗需求增长空间大

政策始终鼓励康复医疗行业的发展,要求加强康复医疗服务能力的建设,完善康复医疗资源的合理布局。另外,还要求规范康复辅助器具产业的发展,促进康复医疗产业的良好发展。社会经济发展,收入水平和医疗水平的提高,使得人类寿命延长,老年人口持续增多,人口老龄化加快推动我国康复医疗需求增长。我国的残疾人群体庞大,而残疾人得到基本康复的比例却较低,我国残疾人群体潜在的康复医疗需求巨大。

二、产业现状:市场规模持续扩大,康复医疗机构区域集中明显

政策鼓励、居民经济能力增强、人口老龄化加剧等多重原因的推动下,我国康复医疗潜在的市场需求得以持续释放,康复医疗需求量持续增多,市场规模稳定增涨。由于地区经济发展的差异化,导致我国康复医疗也呈现去区域集中分布的现状。以康复医学科床位分布为依据,我国康复医疗服务市场主要集中在华东地区。

三、发展趋势:康复医疗市场需求增多,互联网推动远程康复的发展

经济的快速发展,居民消费能力增强,不必为基本的温饱而忽视健康,居民的健康意识越来越强,医疗消费的意愿大幅提升。互联网技术的不断提升,使得各行各业都与互联网深度融合发展,近年来,医疗领域的“互联网+医疗”模式也不断得到推广和应用。加上新冠疫情的出现,人们的出行和就诊在短期内受到较大影响,这种“互联网+医疗”的模式得以加快推广,远程医疗快速发展,远程康复就是其中的一部分。

关键词:康复医疗 发展环境 产业现状 发展趋势

一、发展环境:政策鼓励康复医疗发展,康复医疗需求增长空间大

医疗是民生中十分重要的一部分,医疗环境的改善能极大的提高居民生活幸福指数。另外,由于我国人口老龄化的逐渐加剧,加上残疾人、慢性病群体、孕后宝妈群体等对康复医疗的需求也不断增多,国家十分重视康复医疗产业的发展。政策始终鼓励康复医疗行业的发展,要求加强康复医疗服务能力的建设,完善康复医疗资源的合理布局。另外,还要求规范康复辅助器具产业的发展,促进康复医疗产业的良好发展。

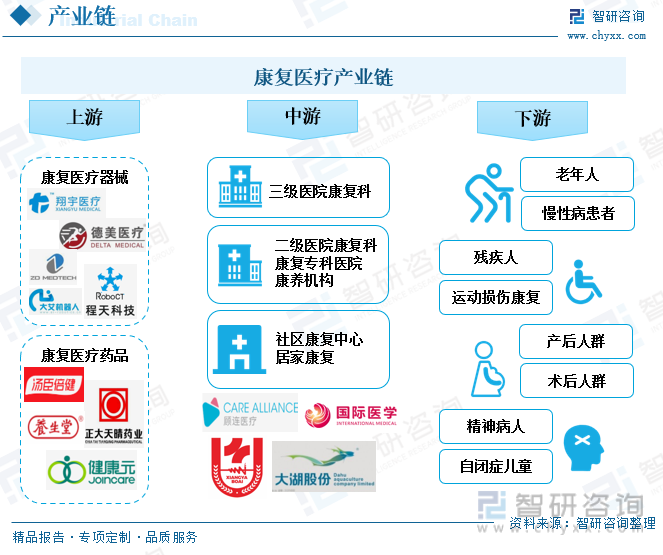

康复在医学上是指功能复原,即对疾病或外伤造成的功能障碍或残疾,通过康复使之得到最大限度的恢复。康复最早始于第二次世界大战以后,主要服务于残疾人群体。人口老龄化不断加深,老年人群体对康复医疗的需求迅速增多。另外,经济条件的改善,孕后修复和运动损伤修复等需求量也快速增长,康复医疗的下游需求端多元化逐渐增强,需求市场也逐渐扩容。康复医疗体系主要可以分为三级,以三级综合医院康复学科为引领、二级康复专科医院为核心、社区卫生服务机构为基础,服务于不同需求的康复对象。康复医疗的上游产业主要分为两类,即康复医疗器械和康复医疗药品。

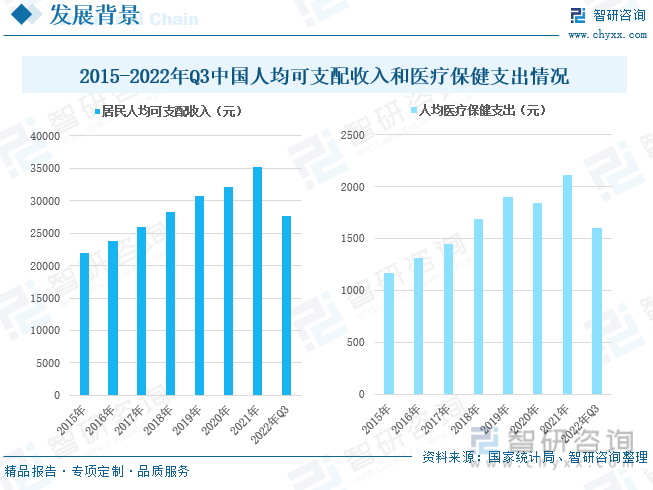

近年来,我国经济高速发展,人们的生活水平大幅提高。2015年至2021年,我国居民的可支配收入持续上涨,2021年上涨至35128元,增速达9.13%。2022年,我国居民人均可支配收入继续保持上涨态势,前三季度居民人均可支配收入为27650元,较上一年度同期增长了1385元。人们收入水平的提高,其健康意识也逐渐增强,健康需求也随之增多。2015年至2021年,我国人均医疗保健支出整体上呈上涨趋势,2020年主要是受到疫情影响,人们出行及医院就诊限制增多,而导致人均医疗保健支出出现小幅度减少。2022年,我国人均医疗保健支出继续增多,前三季度为1596元,较上一年度同期增加了39元。人们收入水平改善,使得人们有条件追求更好的医疗环境和更高的医疗水平,社会群体对康复医疗的消费实力增强。

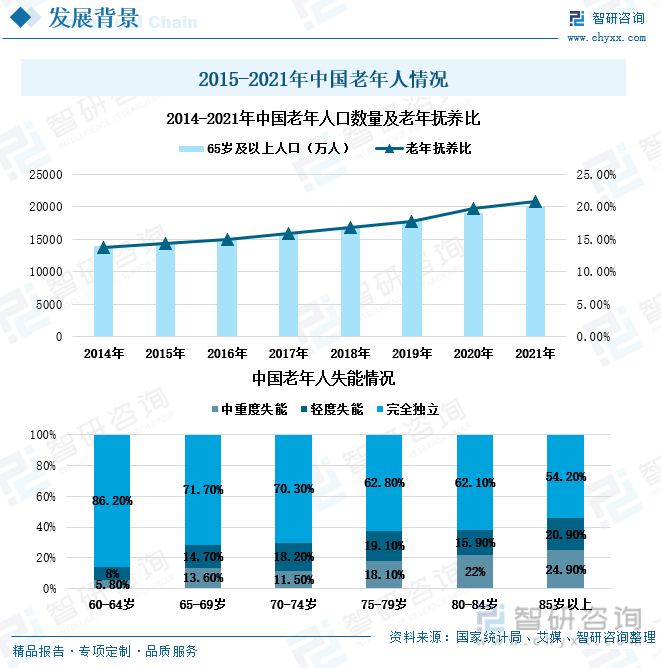

社会经济发展,收入水平和医疗水平的提高,使得人类寿命延长,老年人口持续增多。2014年至2021年,我国65岁以上的老年人口数量逐年上涨,2021年上涨到超2亿人次,增速为5.22%。加上我国在二十世纪后期开始实行计划生育政策,使得我国年龄结构出现断层现象,进入二十一世纪后,社会养老负担加重。2014年至2021年,我国老年抚养比持续上涨,2021年,我国老年抚养比为20.8%。人随着年龄的增长,身体部分机能逐渐退化,随之而来的是老年病、慢性病等,甚至部分老年人由于疾病而逐渐丧失自理能力。80岁以上的老人,中重度失能率就超过的20%,85岁以上的老人失能率加起来更是将近50%。老年人口的增多,而年轻人工作压力大、工作节奏快,没有充足的时间照顾老人,因此越来越多的人选择康复疗养机构照顾老人,人口老龄化加快推动我国康复医疗需求增长。

残疾人由于先天的或后天的种种原因而导致身体或精神存在部分缺失,而康复医疗出现之处主要是服务于残疾人群体的,通过科学的诊断、评估和治疗等环节,帮助患者尽量恢复其功能。2013年至2020年,我国持证残疾人数量持续增多,2020年,我国持证残疾人数量增至3781万人,而2020年得到基本康复服务的残疾儿童及残疾人数量仅1077.7万人,连持证残疾人数量的三分之一都不足,而还未能持证的残疾人数量更多。根据中国残联公布的数据,目前我国残疾人总数超过8500万人。我国的残疾人群体庞大,而残疾人得到基本康复的比例却较低,我国残疾人群体潜在的康复医疗需求巨大。

相关报告:智研咨询发布的《中国康复医疗器械行业发展现状调查及前景战略分析报告》

二、产业现状:市场规模持续扩大,康复医疗机构区域集中明显

社会经济的发展,使得医疗环境也持续得到改善,我国康复医院数量逐年递增,2021年我国康复医院数量增至810家,其中,公立医院为182家,而民营医院多达628家。我国康复医院市场中民营医院占比更多,达到77.53%。2010年,我国公立康复医院数量较民营多,但随着市场需求的增多,民营康复医院数量快速增多,而公立康复医院的数量不仅增长有限,在2016年至2019年还出现过持续减少的现象。

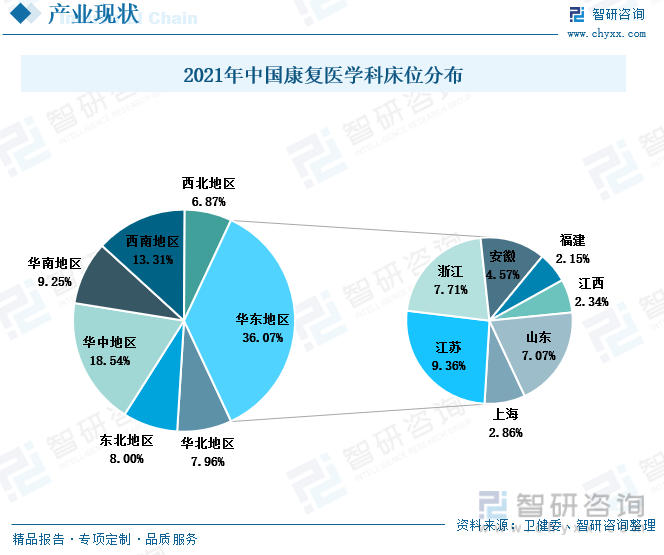

由于地区经济发展的差异化,导致我国康复医疗也呈现去区域集中分布的现状。以康复医学科床位分布为依据,我国康复医疗服务市场主要集中在华东地区。2021年,华东地区的康复医学科床位占比超过三分之一,其中占比最多的省份是江苏省,占比为9.36%,其次是浙江省,占比为7.71%。人们的医疗水平主要受自身收入水平的影响,收入水平越高的人,医疗支出承担能力越强,因此,我国康复医疗市场集中分布在华东地区。

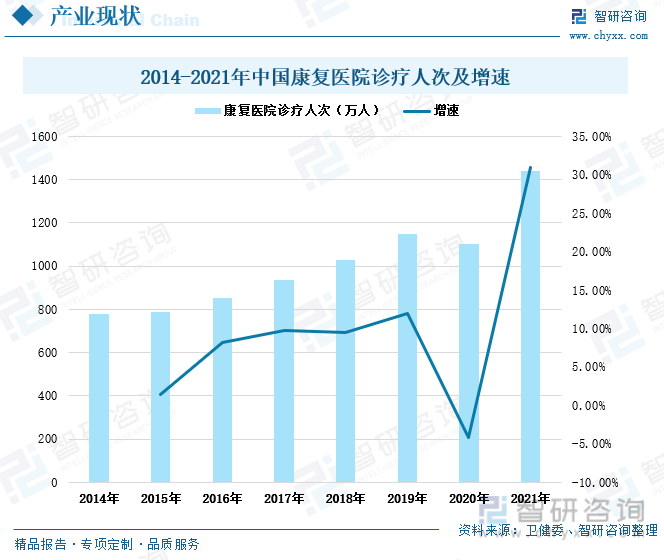

2014年至2021年,我国康复医院诊疗人次整体上呈上涨趋势,2020年主要是由于疫情防控措施对人们的出行及医院就诊产生了一定的限制,继而导致诊疗人次出现小幅度的减少,但随着2021年,疫情防控取得较好的成效,我国康复医院的诊疗人次大幅回升至1441.87万人,增速高达30.92%。老年人口的增多推动我国康复医院诊疗人次快速增长,另外,由于居民消费能力的增强,近年来产后修复的需求也快速增多。未来,我国康复医院的诊疗人次还将持续增多。

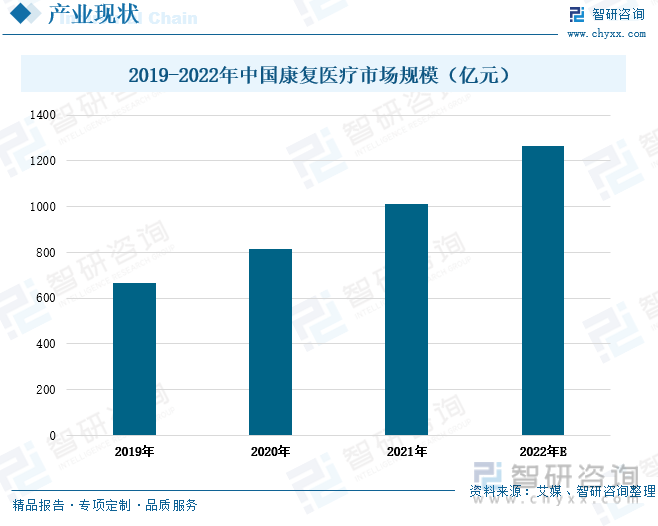

在政策鼓励和经济环境持续向好发展的背景下,我国康复医疗的市场需求得以逐步释放,市场规模逐渐扩大。2019年至2021年,我国康复医疗市场规模持续稳定增长,2021年康复医疗市场规模上涨至1011亿元,较上一年度增长了23.75%。我国老年人口增长趋势仍在继续,残疾人群体的康复需求还有极大的开发空间,未来我国康复医疗产业的市场规模还将迎来大幅的上涨。

三、发展趋势:康复医疗市场需求增多,互联网推动远程康复的发展

1、经济发展加快需求释放,康复医疗市场持续扩容

经济的快速发展,居民收入增多,是推动康复医疗行业发展的重要原因之一。居民消费能力增强,不必为基本的温饱而忽视健康,居民的健康意识越来越强,医疗消费的意愿大幅提升。除了人口老龄化使得老年康复群体和慢性病康复群体增多外,收入水平的提高,使得康复医疗的需求端多元化趋势加强,尤其产后修复需求快速增多。女性健康意识快速增强,对自身健康的重视程度提高,随着女性对产后修复认识的加深,其需求快速增多。另外,医疗技术的提升和医疗环境的改善,也是推动康复医疗市场扩容的重要原因之一。

2、“互联网+”深入发展,远程康复成为康复医疗的新发展方向

互联网技术的不断提升,使得各行各业都与互联网深度融合发展,近年来,医疗领域的“互联网+医疗”模式也不断得到推广和应用。加上新冠疫情的出现,人们的出行和就诊在短期内受到较大影响,这种“互联网+医疗”的模式得以加快推广,远程医疗快速发展,远程康复就是其中的一部分。远程康复以专业远程康复系统为基础,持续升级相关技术,配合智能的居家康复设备,能够大幅提高患者的活动能力和肢体控制能力,有效进行康复延续,减少患者功能恶化的危险。远程康复能有效实现康复治疗的全称跟踪治疗,符合国家提出的“病前主动防,病后科学管,跟踪服务不间断”的一体化健康管理服务要求。在互联网技术的持续发展下,远程康复将成为康复医疗发展的新方向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国康复医疗行业市场全景调查及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国康复医疗行业市场全景调查及投资策略研究报告

《2026-2032年中国康复医疗行业市场全景调查及投资策略研究报告》共八章,包含中国康复医疗行业人才需求分析,中国康复医疗行业重点区域分析,中国康复医疗行业重点企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国康复医疗行业政策汇总、产业链、市场规模、重点企业及趋势研判:人口老龄化与慢性病需求驱动,康复医疗市场规模增至1442亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2024年全国残疾人康复人数、机构数量、教育规模、从业人员以及社会保障分析:我国残疾人康复服务质量有效提升,超900万城乡持证残疾人顺利就业[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国康复行业发展现状及相关上市企业经营现状对比[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)