摘要:

一、发展环境:政策经济双重驱动,行业发展空间广阔

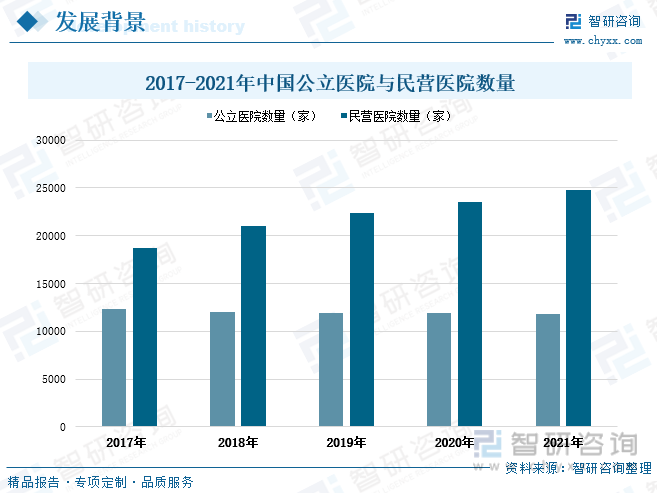

随着医改的不断深入,我国医疗保障体系不断完善,医保所覆盖人群不断增长,有效刺激了全国基层医疗需求的释放,社会对医疗需求的急剧扩大,推动了医疗行业整体规模的增长。因此,近年来全国医院数量持续增长。据统计,2021年全国公立医院数量达到11804家,民营医院数量达到24766家,全国医院总数达到36570家,比2017年医院总数增加了5514家。受益于基层医疗需求的巨大释放,医院数量增多、国内手术量增加,驱动我国麻醉药行业继续保持快速增长的态势。

二、发展现状:医疗需求不断增加,市场规模持续扩张

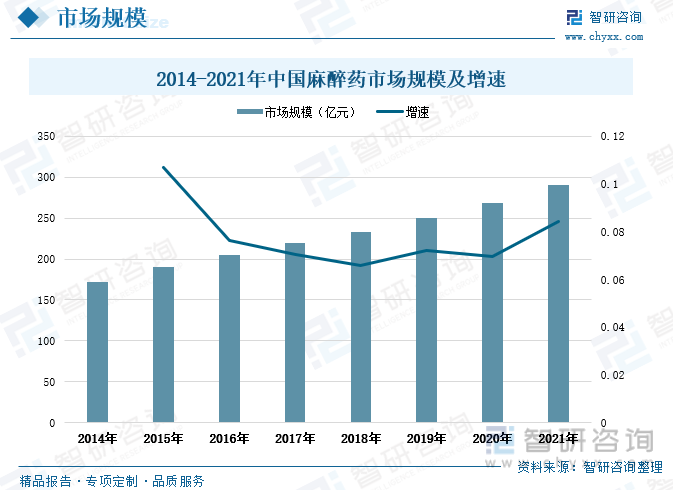

同发达国家相比,无论是麻醉药的品种还是使用,我国麻醉药市场都还处在初级阶段,但这也意味着我国麻醉药行业还有很大的发展空间。近年来我国麻醉药市场规模呈迅猛扩张之势,2014-2021年期间,全国麻醉药市场规模由171.9亿元增长至290.5亿元,期间市场规模增量达到118.6亿元。2021年全国麻醉药市场规模增速为8.4%,相较上年提高了1.5个百分点。随着社会医疗需求增加、全国手术量增加、麻醉药突破升级以及在临床应用范围扩大等趋势推动下,我国麻醉药需求市场规模将不断扩大。

三、市场格局:行业壁垒较高,市场格局集中

从市场格局方面来看,受政策壁垒以及技术壁垒的影响,我国麻醉药行业进入壁垒较高,麻醉药生产企业及销售企业数量较少,新进入者竞争力弱,因而当前市场格局相对集中。全国麻醉药市场的三大龙头分别是人福医药、恒瑞医药和恩华药业,麻醉药市场呈现出一定的寡头垄断格局。在全国经济稳定发展、疫情取得良好防控的形势下,我国麻醉药行业重点企业的整体经营情况向好,龙头企业的麻醉药营业收入明显高过其他企业,在全国麻醉药行业处于遥遥领先地位。

四、发展趋势:需求市场不断扩大,行业迎来高速发展

随着我国经济不断发展,居民收入水平不断提升,社会消费升级,同时国家医改政策持续推进全国医保覆盖比例的提高、医疗报销额度增长,将继续有效释放社会的医疗需求,推动全国医疗机构的就诊人次及住院人数增长,在此基础上,接收的手术人数也将不断增长,手术人次增加将直接拉动麻醉药的需求规模,刺激麻醉药市场的消费。当前社会健康意识不断提升,由于癌症、心血管疾病等患病人数不断增加,社会健康问题逐渐凸显出来,随着政策开放,麻醉药在癌痛止痛、无痛分娩等技术领域的应用逐渐推广,我国麻醉药市场将出现新的需求增长动力,未来麻醉药的应用领域更加广泛,麻醉药行业将迎来高速发展。

关键词:麻醉药行业发展环境、麻醉药行业发展现状、麻醉药行业市场格局、麻醉药行业发展趋势

一、发展环境:政策经济双重驱动,行业发展空间广阔

麻醉药指用药物或非药物方法使机体或机体局部暂时可逆性失去知觉及痛觉,多用于手术或某些疾病治疗的药剂。根据其作用范围可分为全身麻醉药及局部麻醉药,全身麻醉药及局部麻醉药根据其作用特点和给药方式不同,又可分为吸入麻醉药和静脉麻醉药。全身麻醉药由浅入深抑制大脑皮层,使人神志消失。全身麻醉药用于大型手术或不能用局部麻醉药的患者。最早使用的全身麻醉药是笑气,它性能稳定,适合任何方式麻醉,但有易缺氧、麻醉者不够稳定等缺点。后来改用乙醚作全身麻醉药,它有麻醉状况稳定、肌肉松弛良好,便于手术等优点。局部麻醉对神经的膜电位起稳定作用或降低膜对钠离子的通透性,阻断神经冲动的传导,起局部麻醉作用。局部麻醉药适用于小型手术或局部手术的麻醉药。使用局部麻醉药时,需加一点血管收缩剂,如肾上腺素。常用的局部麻醉剂是普鲁卡因盐酸盐、丁卡因盐酸盐、利多卡因盐酸盐等。

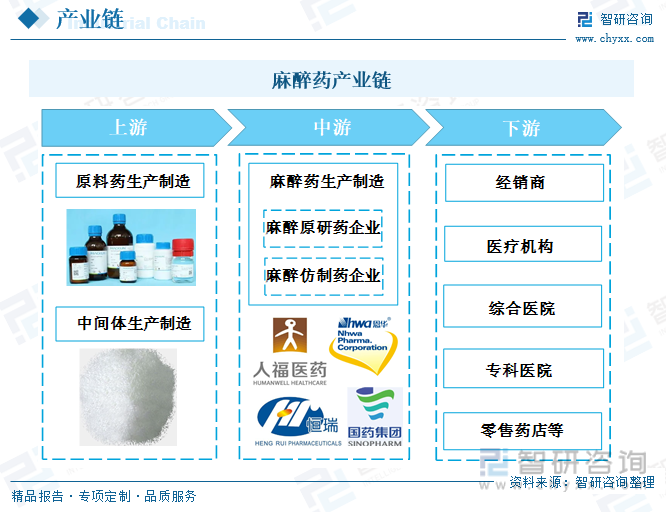

从产业链角度看,麻醉药产业的上游行业主要包括麻醉药中间体和原料药等,原料药是指用于生产各类制剂的原料药物,是药品生产必不可少的基础原料,目前我国是全球主要化学原料生产地之一,原料药产能居世界第一。中游为麻醉药的生产与制造,包含麻醉原研药企业和麻醉仿制药企业等。下游为麻醉药的销售渠道,主要有经销商、医疗机构和零售药店等。

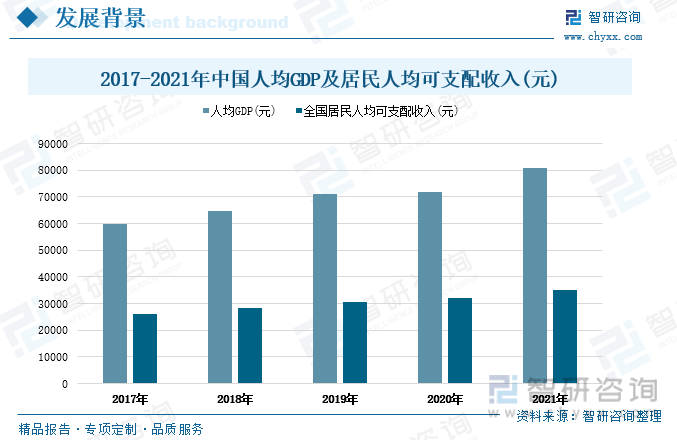

随着中国经济的不断发展,近年来中国人均GDP不断上升,居民人均可支配收入增加,人们的消费能力和生活水平显著提升。在满足基本衣食住行的情况下,人们越来越注重健康状况。根据调查数据显示,近几年中国居民医疗保健支出不断增加,并且保持着未来继续上升的趋势,人们可支配收入中投入医疗保健的比例呈上涨趋势。在经济环境向好和健康意识提升的背景下, 人们投入更多关注和资金到医疗健康领域中来。根据国家局统计显示:2017-2021年中国人均GDP及居民人均可支配收入呈逐年上升趋势。2021年中国人均GDP达到8.1万元,同比增长12.7%。2021年中国居民人均可支配收入为3.51万元,同比增长9.13%,相较2017年增长了9154元。

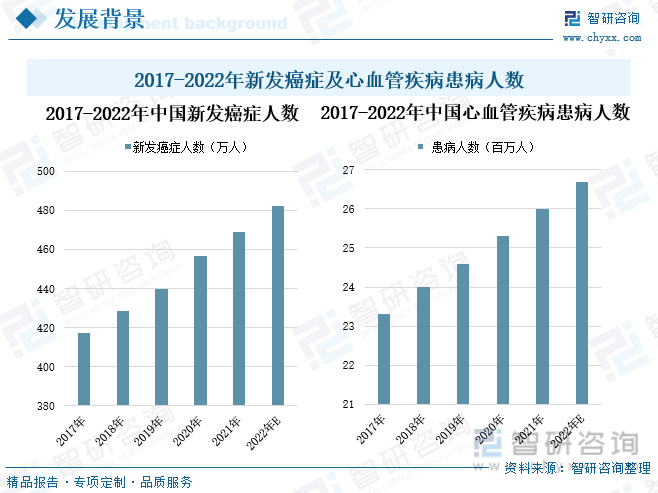

由于不良饮食习惯增多、环境恶化污染加重、社会生活压力增大、人类平均寿命增加等多种因素影响,近年来我国新发癌症人数和心血管疾病患病人数均逐年增长。根据统计数据显示,2021年全国新发癌症人数为468.8万人,同比上升了2.6%,相较2017年全年新发癌症人数增加了51.6万人。预计2022年新发癌症确诊人数将继续上升至482万人。根据调查结果显示,2017-2021年期间全国心血管疾病患病人数也呈连年增长趋势。2021年全国心血管疾病患病人数已达到约2600万人,同比增长2.77%,比2017年全国心血管疾病患病人数增加了约270万人。心血管疾病、癌症等高致死率疾病的逐渐盛行,将导致全国手术量不断增加,而该类严重疾病的手术治疗常需使用麻醉,因而将推动我国麻醉药市场的持续增长。

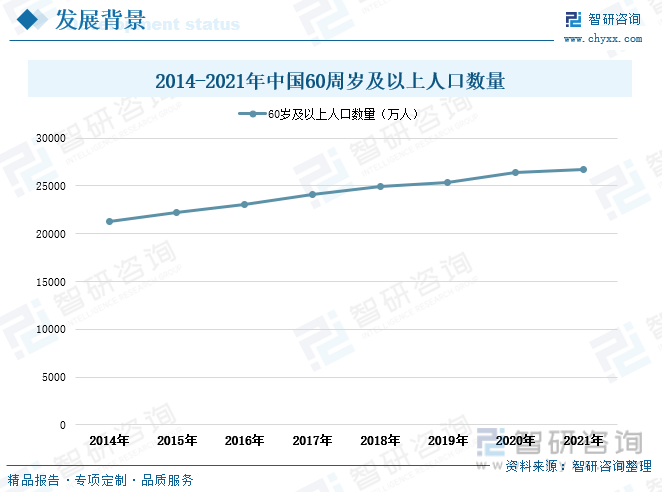

近年来我国老年人口数量增多,人口老龄化速度加快,我国老龄化呈现出数量多、速度快、差异大、任务重的形势和特点。截至2021年底,我国60岁及以上老年人口达2.67亿,占总人口的18.9%。到2035年左右,全国60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,社会进入重度老龄化阶段。老年人作为疾病高发群体,随着我国老年人口数量急剧上升,未来的医疗手术需求量庞大,麻醉剂市场的未来需求空间广阔。

随着医改的不断深入,我国医疗保障体系不断完善,医保所覆盖人群不断增长,有效刺激了全国基层医疗需求的释放,社会对医疗需求的急剧扩大,推动了医疗行业整体规模的增长。因此,近年来全国医院数量持续增长。据统计,2021年全国公立医院数量达到11804家,民营医院数量达到24766家,全国医院总数达到36570家,比2017年医院总数增加了5514家。受益于基层医疗需求的巨大释放,医院数量增多、国内手术量增加,驱动我国麻醉药行业继续保持快速增长的态势。

相关报告:智研咨询发布的《中国麻醉药行业发展形势分析及投资规划分析报告》

二、发展现状:医疗需求不断增加,市场规模持续扩张

同发达国家相比,无论是麻醉药的品种还是使用,我国麻醉药市场都还处在初级阶段,但这也意味着我国麻醉药行业还有很大的发展空间。近年来我国麻醉药市场规模呈迅猛扩张之势,2014-2021年期间,全国麻醉药市场规模由171.9亿元增长至290.5亿元,期间市场规模增量达到118.6亿元。2021年全国麻醉药市场规模增速为8.4%,相较上年提高了1.5个百分点。随着社会医疗需求增加、全国手术量增加、麻醉药突破升级以及在临床应用范围扩大等趋势推动下,我国麻醉药需求市场规模将不断扩大。

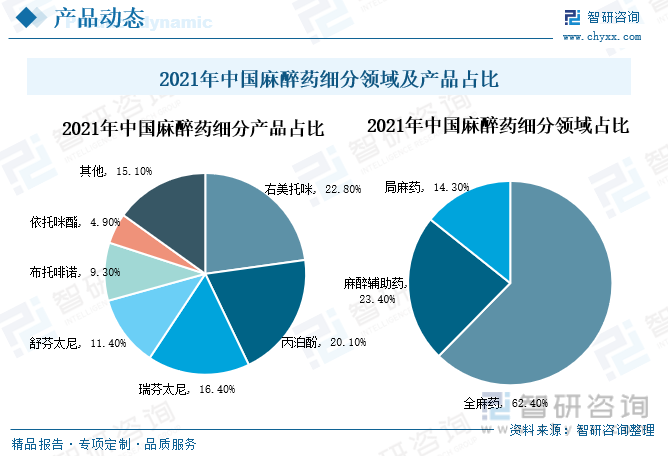

全球麻醉药市场以全麻药为主,据有关资料显示,欧美等发达地区全麻手术占比达到90%以上。从我国麻醉药细分领域占比情况来看,当前我国麻醉药市场也以全麻药为主,其占全国麻醉药的比重为62.4%。麻醉辅助剂和局麻药占全国麻醉药领域的比重分别为23.4%、14.3%。自麻醉药行业发展以来,国家颁布了多项麻醉药法律法规及管理条例,对麻醉药的品类、生产企业、流通及使用都作出了明确规定与严格限制。尽管近年来我国麻醉药的应用在逐渐开放,但当前麻醉药的应用范围仍然较窄。从全国麻药细分产品占比情况来看,麻醉药中右美托咪、丙泊酚、瑞芬太尼应用广泛,比重分别达到了22.8%、20.1%、16.4%。舒芬太尼、布托啡诺、依托咪酯在全国麻醉药中占比分别为11.4%、9.3%、4.9%。

三、市场格局:行业壁垒较高,市场格局集中

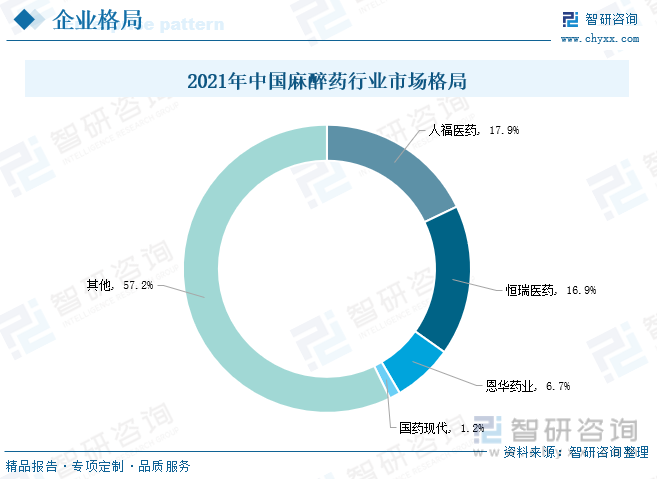

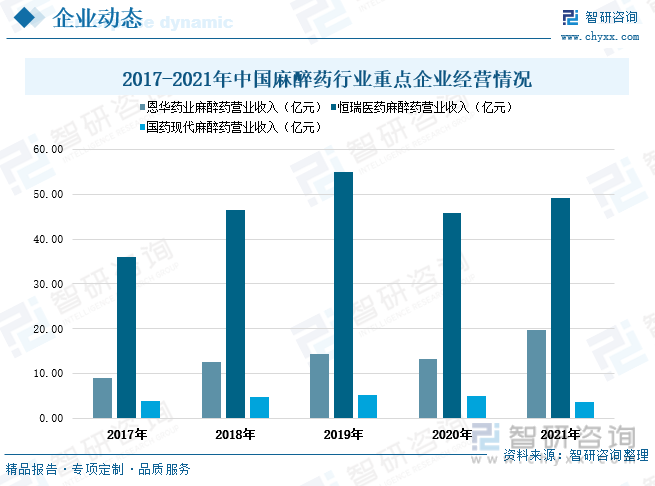

从市场格局方面来看,受政策壁垒以及技术壁垒的影响,我国麻醉药行业进入壁垒较高,麻醉药生产企业及销售企业数量较少,新进入者竞争力弱,因而当前市场格局相对集中。全国麻醉药市场的三大龙头分别是人福医药、恒瑞医药和恩华药业,麻醉药市场呈现出一定的寡头垄断格局。根据企业年报显示,2021年人福医药的麻醉药营业收入约为52亿元,市场份额占比为17.9%;恒瑞医药和恩华药业的麻醉药营业收入分别为49.16亿元、19.59亿元,在全国麻醉行业市场中分别占比16.9%和6.7%。在2021年三者的市场份额占比合计为41.6%,占据国内麻醉药市场的领先地位。

从我国麻醉药行业重点企业经营情况来看,2017-2021年期间恩华药业和恒瑞药业麻醉药营业收入整体呈上升走势。其中恩华药业麻醉药营业收入由2017年的8.96亿元增加至2021年的19.59亿元,期间全年麻醉药营业收入增长幅度达到10.63亿元;2022年上半年恩华药业麻醉药营业收入为9.78亿元。2017-2021年期间,恒瑞药业的麻醉药营业收入由36亿元增长至49.16亿元,期间全年麻醉药营业收入增长幅度达到13.17亿元。2017-2019年国药现代的麻醉药营业收入连续增长,但在疫情影响下,2020-2021年营业收入有所下滑,2021年国药现代的麻醉药营业收入为3.58亿元。在全国经济稳定发展、疫情取得良好防控的形势下,我国麻醉药行业重点企业的整体经营情况向好,可以看出恒瑞医药的麻醉药营业收入明显高过其他企业,在全国麻醉药行业处于遥遥领先地位。

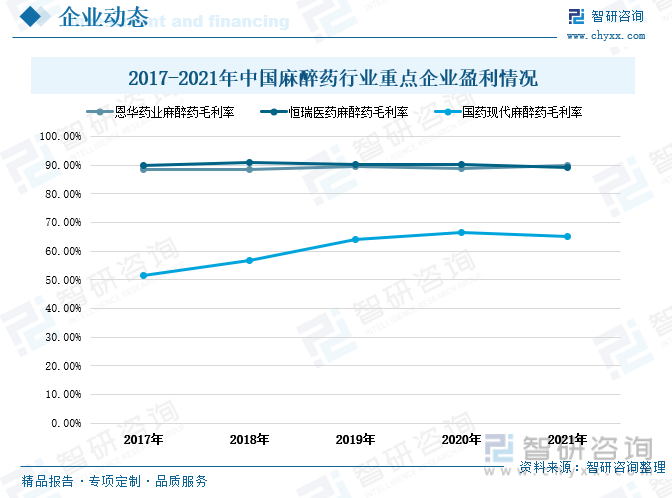

从盈利情况来看,近年来全国麻醉药行业重点企业的麻醉药盈利情况较好,尤其是行业龙头企业,凭借生产规模化、产业链整合、经营经验丰富、生产技术领先等优势,实现了麻醉药业务的高收益。2017-2021年期间,龙头企业恩华药业和恒瑞医药的麻醉药毛利率稳定保持在高水平,其毛利率范围区间分别为88.38%-89.97%、89.08%-90.93%。2017-2020年国药现代的麻醉药毛利率由51.54%连年增长至66.3%,在2021年毛利率略有下滑至65.03%。

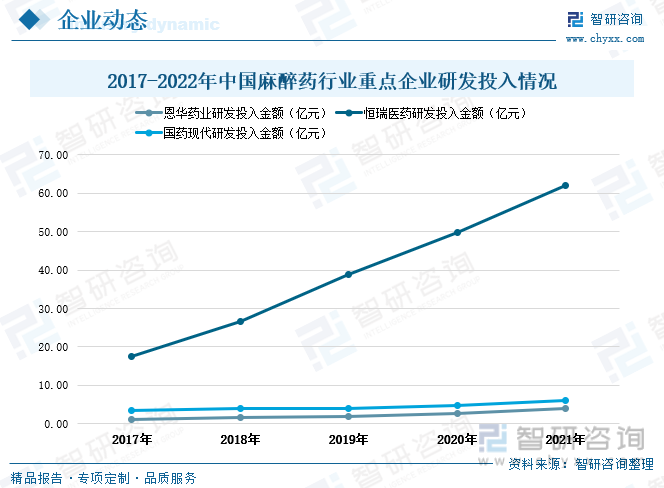

从我国麻醉药行业重点企业的研发投入情况来看,近年来恒瑞医药的研发投入金额持续高速增长,且明显高过其他企业。2021年恒瑞医药研发投入金额达到62.03亿元,同比增长24.3%,相较2017年研发金额增加了44.4元。2017-2021年期间,恩华药业和国药现代的研发力度也逐渐加大,其在2021年的研发投入金额分别为4.02亿元、5.95亿元,增速分别为50.9%、23.4%。

四、发展趋势: 需求市场不断扩大,行业迎来高速发展

1、需求市场不断扩大,行业迎来高速发展

随着我国经济不断发展,居民收入水平不断提升,社会消费升级,同时国家医改政策持续推进全国医保覆盖比例的提高、医疗报销额度增长,将继续有效释放社会的医疗需求,推动全国医疗机构的就诊人次及住院人数增长,在此基础上,接收的手术人数也将不断增长,手术人次增加将直接拉动麻醉药的需求规模,刺激麻醉药市场的消费。当前社会健康意识不断提升,由于癌症、心血管疾病等患病人数不断增加,社会健康问题逐渐凸显出来,随着政策进一步开放,麻醉药在癌痛止痛、无痛分娩等技术领域的应用逐渐推广,我国麻醉药市场将出现新的需求增长动力,未来麻醉药的应用领域更加广泛,麻醉药行业将迎来高速发展。

2、政策规范有序运行,行业技术水平提升

为缓解我国麻醉医师短缺问题,加强麻醉医师培养和队伍建设,增加麻醉医师数量,优化麻醉专业技术人员结构,扩大麻醉医疗服务领域,创新推广镇痛服务,满足麻醉医疗服务新需求,推动医疗服务高质量发展,国家颁发多部政策与规范,高度重视加强和改善麻醉医疗服务工作,将其纳入健康中国建设和深化医改的重点工作总体部署,以开展规范化的麻醉医疗服务,加强服务监管,提高医疗质量,确保医疗安全,极大推动了麻醉剂行业的高质量发展和规范有序运行。根据最新政策动向,2022年12月6日国家卫生健康委发布的《国家卫生健康委关于印发<三级医院评审标准(2022年版)>及其实施细则的通知》中指出,麻醉科是体现医院综合实力的临床专科,并将麻醉科评审标准的权重大幅提升,重点体现在对麻醉药的学科建设、行业规范、质控标准和过程监管等。在政策推动下,我国麻醉医师培养和队伍建设将不断壮大,麻醉医疗服务领域将不断拓展,麻醉医疗服务质量和安全保障升级,未来麻醉剂行业受益于政策保护将更加规范有序地发展,行业整体技术水平将不断进步提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国麻醉药行业发展形势分析及投资规划分析报》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国麻醉药行业发展形势分析及投资规划分析报告

《2026-2032年中国麻醉药行业发展形势分析及投资规划分析报告》共十章,包含中国麻醉药行业竞争格局,国内麻醉药行业主要竞争对手分析,2026-2032年中国麻醉药行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国麻醉药行业产业链图谱、产业环境、市场现状及未来趋势研判:微创外科、无痛分娩等临床场景麻醉药应用需求日益增长,市场发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国麻醉药行业市场概览:严格监管下的竞争激烈,不断追求安全性与效能平衡[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国麻醉药品行业发展环境(PEST)分析:政策推动下,麻醉药品行业迎来发展新机遇[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)