一、发展背景:受国家政策的影响,轴承钢行业加快产品研发

当前,国家陆续出台了一系列措施来引导轴承行业突破关键核心技术,促进该行业向高质量方向发展,轴承钢作为制作轴承的原材料,进而推动轴承钢行业加强生产技术的突破,有利于发展高质量轴承钢产品。在2022年发布的《“十四五”现代综合交通运输体系发展规划》中,提到强化交通运输领域关键核心技术研发,加快研发轴承、线控底盘、基础技术平台及软硬件系统等关键部件,推动实现自主可控和产业化。

二、发展现状:随着下游领域的不断扩大,轴承钢产量增加以及棒材线材逐渐小型化

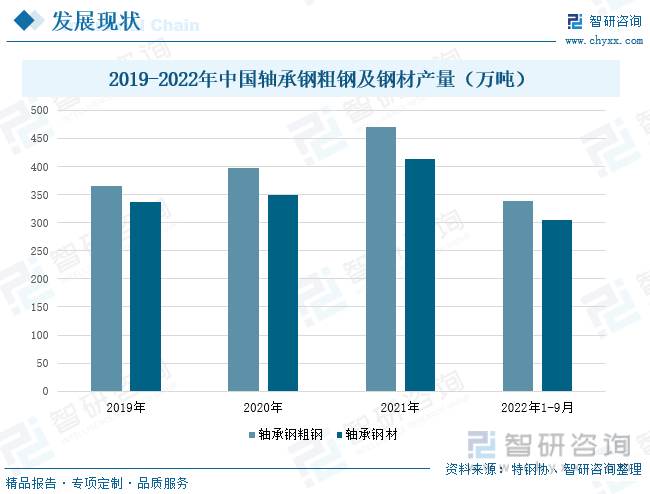

轴承钢是用来制造滚珠、滚柱和轴承套圈的钢,其应用范围特别广泛,其中汽车行业作为轴承钢的下游行业,随着下游行业不断发展,我国轴承钢行业也得以快速发展。据统计,在2019-2021年间,轴承钢粗钢产量从365.2万吨增加到470.42万吨,轴承钢材产量从337.68万吨增加到413.45万吨。高端机械设备对轴承钢的需求量不断增加,导致传统轴承钢棒材逐步向小型化、高质量棒材方向转变,产品结构不断优化。

三、企业格局:研发投入的增加,有利于高端轴承钢产品的发展

目前,国内普通轴承钢已经基本满足市场需求,但高端轴承钢仍需从国外进口,这主要是因为国内生产技术的不足,这就要求为国家重大装备和重点主机配套的高端轴承钢研发力度还需进一步加大。从企业研发投入来看,中信特钢的研发投入从2018年的5.63亿元增加到2021年的34.87亿元,南钢股份的研发投入从2018年的4.46亿元增加到2021年的21.35亿元,由此可见,企业研发投入的增加,将对高端轴承钢产品的发展起到一定的促进作用,进而打破国外对我国轴承钢行业的垄断。

四、发展趋势:政策的支持以及生产技术的提升,促进高端轴承钢产品的发展

作为轴承的关键原材,发展高端轴承必将对其提出更高的要求,为此,国家在政策层面大力助推国产高端轴承钢行业的发展,随着目前精密轴承等基础机械铸造业已经成为国家重点发展的行业,国家层面不断出台扶持政策。在国务院最新版《产业结构调整指导目录》中,高端轴承钢和高端轴承均被列为鼓励类目。由于市场对高端产品的需求逐渐增多,加之高端产品发展空间巨大,由此可见,国产轴承相关企业通过加大研发力度、引进国外先进制造设备、加强产学研融合发展等手段,不断提高研发设计水平及制造水平,是行业发展的必然趋势。

关键词:轴承钢、政策、研发投入、发展趋势

一、发展背景:受国家政策的影响,轴承钢行业加快产品研发

轴承钢是制作轴承的原材料。近年来,随着市场的发展,用户对轴承产品的精度、性能、种类等的要求越来越高,市场对高档轴承的需求不断增长,从而带动轴承钢行业的发展。轴承钢的使用范围是非常广泛的,目前市面上绝大部分的各种精密仪器都需要轴承,而生产轴承就必须要质量合格的轴承钢。但是由于我国生产技术与发达国家相比仍有差距,生产高质量轴承钢受到阻碍,为此,国家陆续出台了相关政策,引导轴承行业突破关键核心技术,促进该行业向高质量方向发展。在2022年发布的《“十四五”现代综合交通运输体系发展规划》中,提到强化交通运输领域关键核心技术研发,加快研发轴承、线控底盘、基础技术平台及软硬件系统等关键部件,推动实现自主可控和产业化。在《关于发布2018年工业转型升级资金工作指南的通知》中,提到要突破行动关键瓶颈,核心零部件(元器件)重点支持机器人伺服控制器和驱动器、5G通信核心器件、高档数控机床轴承等方面。

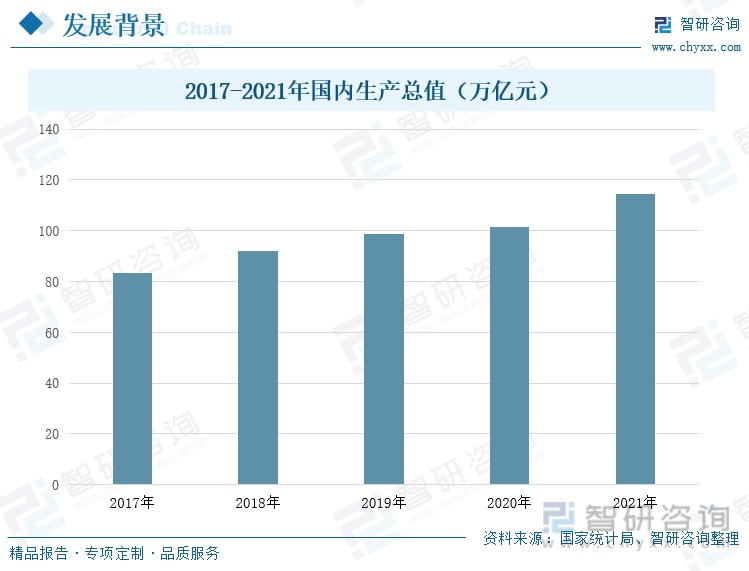

数据显示,我国国内生产总值呈现逐年增长的状态,从2017年的83.2万亿元增加到2021年的114.37亿元。由于轴承钢是制作轴承的主要原材料,轴承又广泛应用在汽车、飞机等使用的发动机轴承;机床、电机等所使用的主轴轴承以及铁路车辆、矿山机械、通用机械用轴承,随着经济的不断发展,下游行业增长速度迅猛,将刺激轴承钢行业需求量的增加,带动该行业持续向好发展。

二、发展现状:下游行业需求量较大,刺激轴承钢产量的上升

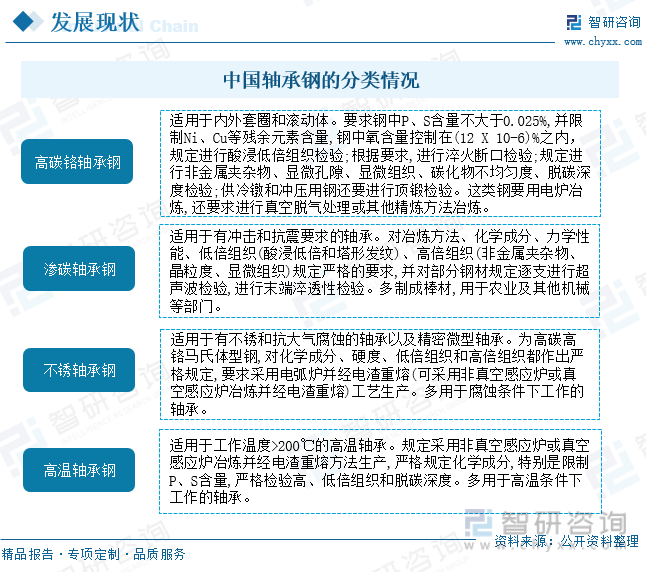

轴承钢是用来制造滚珠、滚柱和轴承套圈的钢,其应用范围特别广泛,通常轴承钢可以分为四类,分别为高碳铬轴承钢、渗碳轴承钢、不锈轴承钢和高温轴承钢,其中高碳铬轴承钢适用于内外套圈和滚动体,牌号GCr15的生产和使用量最大;渗碳轴承钢适用于有冲击和抗震要求的轴承,多制成棒材,用于农业及其他机械等部门;不锈轴承钢适用于有不锈和抗大气腐蚀的轴承以及精密微型轴承,多用于腐蚀条件下工作的轴承;高温轴承钢适用于工作温度>200℃的高温轴承,多用于高温条件下工作的轴承。

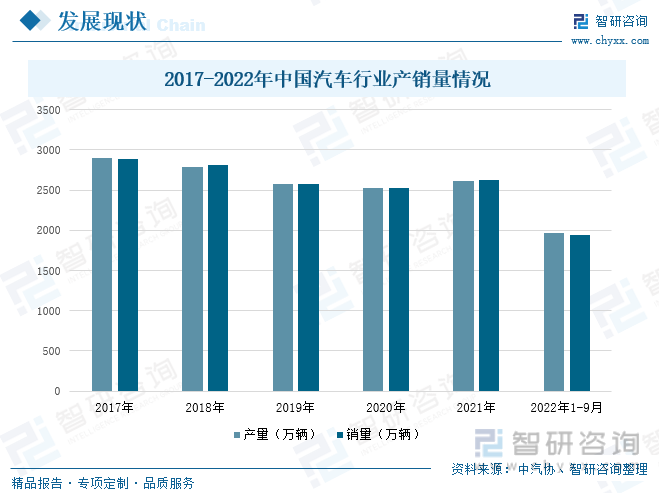

汽车的发动机轴承是轴承钢行业应用领域之一,随着人们生活水平的提高,对汽车的需求量逐步上升,数据显示,在2022年1-9月,中国汽车产量达到了1963.2万辆,较2021年同期增长了7.4个百分点,汽车销量达到了1947万辆,较2021年同期增长了4.4个百分点。汽车行业作为轴承钢的下游行业,随着下游行业不断发展,我国轴承钢行业也得以快速发展。

受下游行业推动的影响,轴承钢的需求量保持持续增长的态势,进而刺激轴承钢粗钢和钢材产量的增长,据统计,在2019-2021年间,轴承钢粗钢产量从365.2万吨增加到470.42万吨,轴承钢材产量从337.68万吨增加到413.45万吨;根据特钢协统计数据显示,2022年1-9月我国主要优特钢企业轴承钢粗钢产量为337.70万吨,与去年同期相比下降7.05%;2022年1-9月我国主要优特钢企业轴承钢材产量为305.09万吨,与去年同期相比下降3.03%。

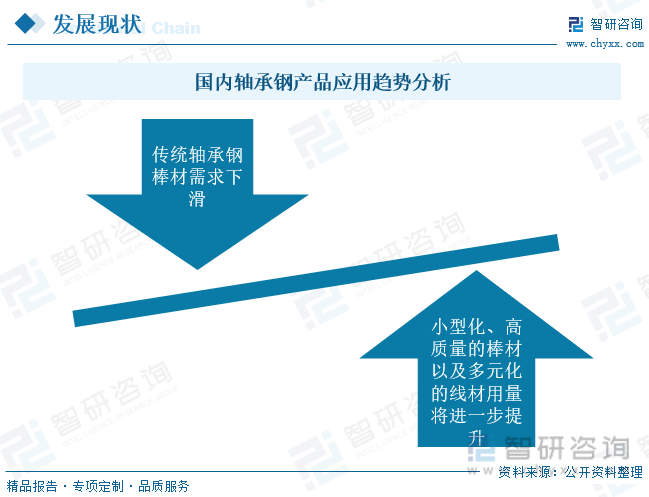

从应用类型来看,我国轴承钢生产仍然以棒材为主,另外还有少量的线材和钢管。随着轴承钢的应用领域不断扩大,在机器人、精密仪器等中高档锻造产业中,小型化棒材线材趋势明显,传统的轴承钢棒材优势下跌,其需求量也呈现逐渐下滑的趋势,意味着未来随着科学技术的发展进步,高端机械设备对轴承钢的需求量不断增加,并逐步从传统轴承钢棒材向小型化、高质量棒材方向转变,产品结构不断优化。

三、企业格局:研发投入的增加,有利于高端轴承钢产品的发展

中信特钢是全球领先的专业化特殊钢材料制造企业,其工艺技术和装备具备世界先进水平,据统计,2017-2021年间,中信特钢营业收入整体呈现增长状态,其中2019年由于公司收购兴澄特钢和浙江钢管两家公司,当年营业收入大幅增加。目前,兴澄特钢已经发展成为轴承钢产销量世界第一的特钢企业,其生产的高档轴承钢大批量向世界著名轴承公司供货,产品冶金质量已达到国际领先水平。南钢股份是行业领先的高效率、全流程钢铁联合企业,具备年产千万吨级钢铁综合生产能力。在2017-2021年间营业收入也处于逐年增长的状态,对于轴承钢而言,该公司持续放量高等级轴承钢,不断吸引高端客户群体,其销量同比增长超过120%,推动公司营业收入的增长。

从毛利率来看,中信特钢的毛利率整体呈现上浮趋势,到2021年其毛利率为17.12%,而南钢股份毛利率呈现先上升后下降,在上升的趋势,其中2019年受原材料价格大幅度增加的影响,毛利率逐渐下降,到2021年,其毛利率达到了11.68%,较2020年上升了7.1个百分点。

目前,国内普通轴承钢已经基本满足市场需求,但高端轴承钢仍需从国外进口,这主要是因为国内生产技术的不足,这就要求为国家重大装备和重点主机配套的高端轴承钢研发力度还需进一步加大。从企业研发投入来看,中信特钢的研发投入从2018年的5.63亿元增加到2021年的34.87亿元,南钢股份的研发投入从2018年的4.46亿元增加到2021年的21.35亿元,由此可见,企业研发投入的增加,将对高端轴承钢产品的发展起到一定的促进作用,进而打破国外对我国轴承钢行业的垄断。

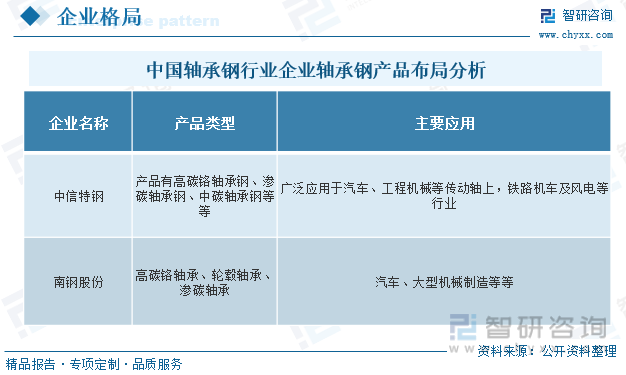

从轴承钢产品布局来看,中信特钢相关产品主要有高碳铬轴承钢、渗碳轴承钢、中碳轴承钢等等,广泛应用于汽车、工程机械等传动轴上,铁路机车及风电等行业;南钢股份轴承钢产品主要有高碳铬轴承、轮毂轴承、渗碳轴承,主要应用于汽车、大型机械制造等等。

相关报告:智研咨询发布的《中国轴承钢行业市场研究分析及未来发展潜力报告》

四、发展趋势:政策的支持以及生产技术的提升,促进高端轴承钢产品的发展

1、在国家稳健政策的支持下,轴承钢行业市场规模不断扩大

轴承是高端装备制造业的关键基础件,在高铁、汽车、机床以及航空航天等领域应用广泛,但是这些领域所应用的高端轴承,几乎都被欧美日等海外企业垄断。作为轴承的关键原材,发展高端轴承必将对其提出更高的要求,为此,国家在政策层面大力助推国产高端轴承钢行业的发展,随着目前精密轴承等基础机械铸造业已经成为国家重点发展的行业,国家层面不断出台扶持政策。在国务院最新版《产业结构调整指导目录》中,高端轴承钢和高端轴承均被列为鼓励类目;“十四五”期间,我国国产轴承行业受到国家政策的支持,进行了大力度的重大技术装备配套轴承和其他高端轴承的研发、工程化、产业化工作,为重大技术装备配套的能力得到提高。在国家的一系列稳增长政策的支持下,以及高端装备制造业的不断发展,轴承钢行业市场规模不断扩大。

2、产品技术含量不断提升,未来轴承钢前景一片光明

随着我国社会经济的发展,全国各个地方的城市基础设施建设正在如火如荼的进行,进而促进精密的轴承等基础机械铸造业的飞速发展,造成对轴承的需求越来越多,未来轴承钢的前景一片光明。但是随着市场的不断发展,已不满足对普通轴承产品的需求,转向对精度高、噪音低、寿命长的产品的需求,另外,在2021年,全国重点优特钢企业的轴承钢粗钢产量仅占优特钢总量的5%左右,大部分产量仍然是以非合金钢和低合金钢为主的低端特钢,我国在轴承钢等中高端特钢领域仍有较大的发展空间。由此可见,国产轴承相关企业通过加大研发力度、引进国外先进制造设备、加强产学研融合发展等手段,不断提高研发设计水平及制造水平,是行业发展的必然趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国轴承钢行业市场研究分析及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国轴承钢行业市场研究分析及未来发展潜力报告

《2023-2029年中国轴承钢行业市场研究分析及未来发展潜力报告》共十一章,包含 中国轴承钢行业发展前景预测分析 ,中国轴承钢行业投资机会与投资风险分析 ,中国轴承钢企业经营战略建议 等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询