摘要:

一、发展环境:政策支持和下游电力行业需求扩大,推动智能电表行业快速发展

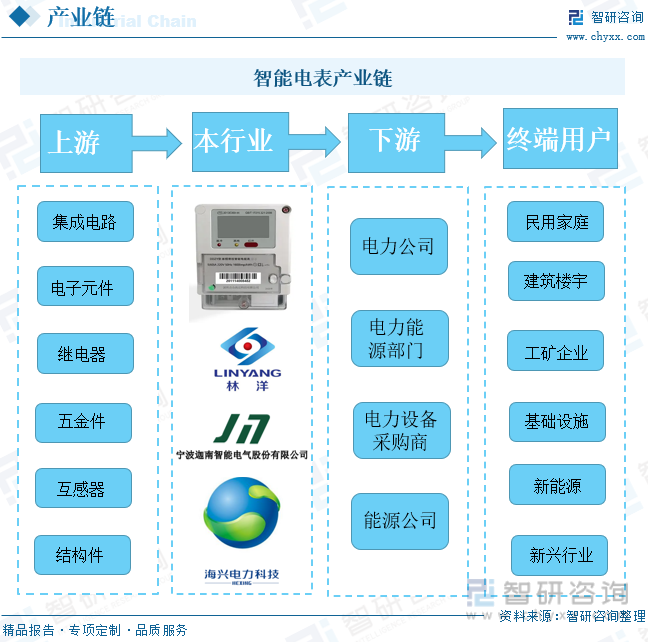

智能电表的原材料主要包括集成电路、结构件、线路板、电子元件及其他原材料等,其中电子器件是行业需求种类较多、数量较大的原材料。由于智能电表行业生产制造所需的大多数电子元件在国内外市场都可以得到充足的供应,且其上游行业大多属于竞争性行业,因此智能电表行业受上游行业波动影响较小。智能电表行业的下游产业主要包括电力公司、电力能源部门等,终端用户包括民用家庭、建筑楼宇、新能源、新兴行业等。智能电表行业的发展与下游产业更密切相关,下游产业的需求增长将直接带动智能电表行业的发展。

二、发展现状:智能电表需求持续增加,市场规模保持稳定上升

随着中国智能电网的发展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求仍在持续增加。根据国家电网数据显示,近年来国家电网智能电表招标数量整体保持上升趋势。由于智能电表是智能配电网数据采集的基本设施,是电网建设的重要环节,在当前我国不断加强电网建设的形势下,国内智能电表行业将继续保持稳定增速,预计2022年中国智能电表市场规模将达到207亿元。

三、市场格局:智能电表行业处于充分竞争状态,市场集中度较低

当前,国内智能电表行业处于充分竞争状态,参与智能电表及用电信息集中采集招标的企业数量较多,国家电网智能电表及用电信息采集系统招标入围公司已超过百家,集中度较低。2017-2021年三星医疗和林洋能源的智能配用电营业收入整体呈上升走势,但毛利率出现小幅下滑,主要是由于疫情对电网智能化的建设造成了一定影响。

四、发展趋势:智能电表普及应用程度加深,市场渗透率将不断提高

随着国民经济的健康发展和人民生活水平的不断提高,我国电力消费规模逐年增长,社会用电量持续增加。为满足我国快速增长的电力消费需求,我国持续加大电力设施的投入和能源结构的优化,电力行业将持续发展。伴随着电力行业新市场的开拓,智能电网的广泛兼容特性,电动汽车等新兴电气化设备不断被推广,拉动着全社会用电增长,也为智能电表行业带来了更多良好的发展机遇。同时,当前全国各地智能电网的建设优化加快,未来智能电表的需求空间广阔,智能电表的普及应用程度将不断加深,市场渗透率将持续提高。

关键词:智能电表发展环境、智能电表发展现状、智能电表市场格局、智能电表发展趋势

一、发展环境:政策支持和下游电力行业需求扩大,推动智能电表行业快速发展

智能电表是智能电网数据采集的基本设备之一,承担着原始电能、和传输的任务,是实现信息集成、分析优化和信息展现的基础。智能电表除了具备传统电能表基本用电量的计量功能以外,为了适应和新能源的使用它还具有双向多种费率计量功能、用户端控制功能、多种数据传输模式的双向数据通信功能、防窃电功能等智能化的功能。智能电表可分为机电一体式和全电子式两种类型,其中机电一体式采用原有感应式表的成熟技术,多用于老表改造;全电子式则从计量到数据处理都采用以集成电路为核心的电子器件,与机电一体化电表相比体积更小,可靠性增加,更加精确,耗电减少,并且生产工艺大大改善。可应用于结算和帐务、配网状态估计、电能质量和供电可靠性监控、负荷分析、建模和预测、智能家庭等。

电表的发展经历了三个阶段:第一阶段是1990年至2005年,产品主要为普通电子式电表,主要功能是计量有功电能及其他参数;第二阶段是2005年至2010年,在普通电子式电表的功能之上,增加了预付费控制功能,可以实现有条件供电控制;第三阶段是2010年至今,产品以智能电表为主。

从产业链来看,目前智能电表上游主要是电子元器件、结构件等行业;其中电子元器件主要包括芯片、模块、变压器、继电器、互感器、液晶、电池、电阻电容、二三极管等。结构件主要包括塑料件、金属件等。下游主要为电力等行业。

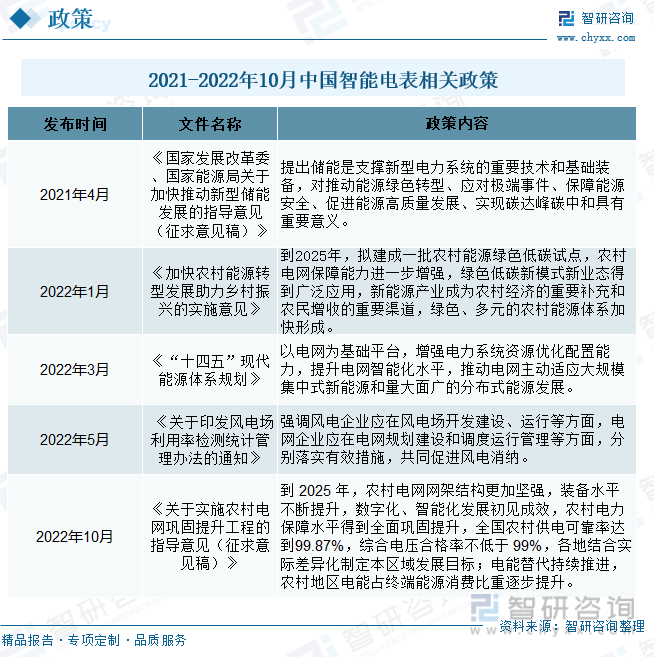

智能电表及用电信息采集终端属于国家政策支持、鼓励并大力发展的产业领域,近年来相关部门陆续出台了大量支持鼓励该行业发展的产业政策: 2022年1月由国家能源局等部门发布的《加快农村能源转型发展助力乡村振兴的实施意见》中提出,到2025年农村电网保障能力进一步增强,绿色低碳新模式新业态得到广泛应用,新能源产业成为农村经济的重要补充和农民增收的重要渠道。2022年3月由国家发改委、能源局颁发的《“十四五”现代能源体系规划》要求以电网为基础平台,增强电力系统资源优化配置能力,提升电网智能化水平,推动电网主动适应大规模集中式新能源和量大面广的分布式能源发展。在国家政策的大力支持下,智能电表发展空间广阔。

从下游行业来看,智能电表行业的下游产业主要包括电力公司、电力能源部门等,终端用户包括民用家庭、建筑楼宇、新能源、新兴行业等。随着电力领域智能电网建设步伐的加快,智能电表行业具有显著的增长空间,进而促进行业在未来较长的一段时间内继续保持快速增长的良好态势。智能电表行业的发展与下游产业更密切相关,下游产业的需求增长将直接带动智能电表行业的发展。

(1)中国电力行业

电力行业是国民经济的基础能源产业,对国民经济各产业的健康发展提供支撑,同时对人民生活水平的提高具有重要意义,在国民经济中占有极其重要的地位。电力行业是把各种类型的一次能源通过对应的各种发电设备转换成电能,并且把电能输送到最终用户处,向最终用户提供不同电压等级和不同可靠性要求的电能以及其他电力辅助服务的一个基础性行业。由于智能电能表及用电信息采集系统产品主要是通过电力公司应用到各个行业领域,因此电力行业的兴旺发展和社会经济的持续发展将为智能电表行业提供广阔的发展空间。

从中国电力行业发展情况来看,随着我国经济稳定发展,近年来中国发电量及全社会用电量呈稳定上升趋势,同时中国发电量及全社会用电量保持着供需相对平衡的走势。2021年中国发电量及全社会用电量分别为81121.8、83128亿千瓦时,同比分别增长9.4%、10.7%,相较2017年增长了18364、20051亿千瓦时。

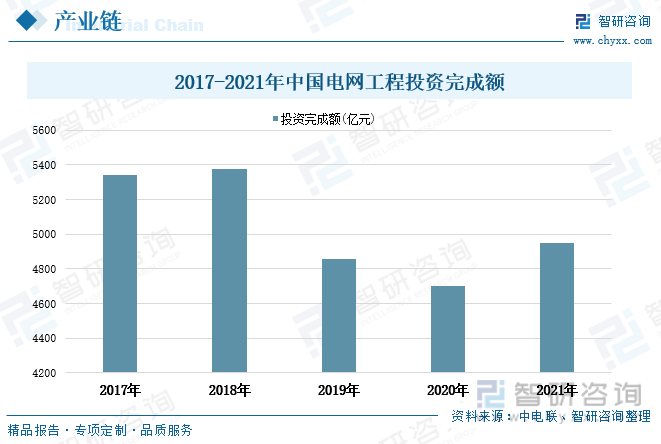

近年来我国对电网建设保持着高度重视,投资力度不断加大,其中2018年中国电网工程投资完成额为5374亿元,相较2017年增长了35亿元。2021年中国电网工程投资完成额为4951亿元,同比增长5.4%。

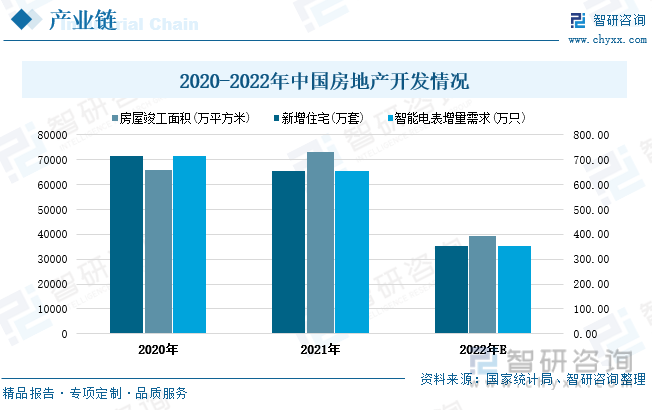

从中国房地产行业情况来看,按照“一户一表”的要求,全国新增住宅数量也将拉动智能电表的新增需求。根据国家统计局数据显示,2020年全国住宅房地产竣工面积为65910万平方米,按照2020年中国户均面积92.17平方米估算共新增住宅715万套,由此带来智能电表新增需求量715万只。2021年全国住宅房地产竣工面积为73016万平方米,按照2021年中国户均面积111.18平方米估算共新增住宅657万套,由此带来智能电表新增需求量657万只。据统计2022年1-9月全国住宅房地产竣工面积为29595万平方米,预计2022年全年住宅房地产竣工面积将为39460万平方米,若按照2021年中国户均面积111.18平方米估算共新增住宅355万套,由此带来智能电表新增需求量355万只。总体来看近3年由中国房地产行业新增住宅房地产竣工面积带来的智能电表新增需求量合计1727万只。

注:上述测算基于每户家庭配套一只智能电表的假设,未考虑一户多表、办公楼、商业与工业用建筑等情形。

相关报告:智研咨询发布的《中国智能电表行业市场竞争策略及未来发展潜力报告》

二、发展现状:智能电表需求持续增加,市场规模保持稳定上升

电表是用于电力公司和用电客户之间贸易结算的计量工具,一般通过电力公司统一购置并安装,且根据国家标准规定产品需要定期轮换,产品采购数额大。从2017年智能电表开始逐步进入轮换期,预计未来几年智能电表总体需求仍将保持上升趋势。随着中国智能电网的发展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求仍在持续增加。国内智能电表市场需求主要来自国家电网和南方电网的招标,其中国家电网统一招标金额占据市场主导地位。根据国家电网数据显示,近年来国家电网智能电表招标数量整体保持上升趋势,尤其在2019年出现较大幅度增长后智能电表招标数量达到7380.19万只。2021年国家电网智能电表招标数量为6674万只,同比增长28%,相较2017年增长了2855万只。预计2022年国家电网智能电表招标数量将达到7736万只。

根据南方电网官方数据统计,近几年南方电网智能电表招标额呈上下波动走势,在2019年出现大幅度增长后智能电表招标额达到35.76亿元。2021年南方电网智能电表招标额为26亿元,同比增长49.8%。预计2022年南方电网智能电表招标额将达到31.76亿元。

近年来中国智能电表市场规模保持稳定上升趋势。截至2018年我国智能电表市场规模达到171亿元,增长率为5%。由于智能电表是智能配电网数据采集的基本设施,是电网建设的重要环节,在当前我国不断加强电网建设的形势下,国内智能电表行业将继续保持稳定增速,预计2022年中国智能电表市场规模将达到207亿元。

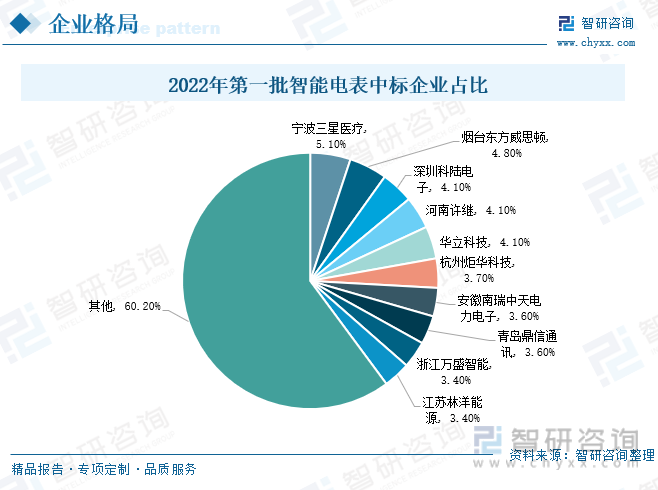

三、市场格局:智能电表行业处于充分竞争状态,市场集中度较低

当前,国内智能电表行业处于充分竞争状态,参与智能电表及用电信息集中采集招标的企业数量较多,国家电网智能电表及用电信息采集系统招标入围公司已超过百家,集中度较低。2022年第一次智能电表投标报价为132.73亿元,同比规模实现约60%增长。其中智能电表行业主要企业有三星医疗、东方威思顿、科陆电子、许继、华立科技,其在2022年第一次智能电表及用电信息采集系统招标中占比分别为5.1%、4.8%、4.1%、4.1%、4.1%。

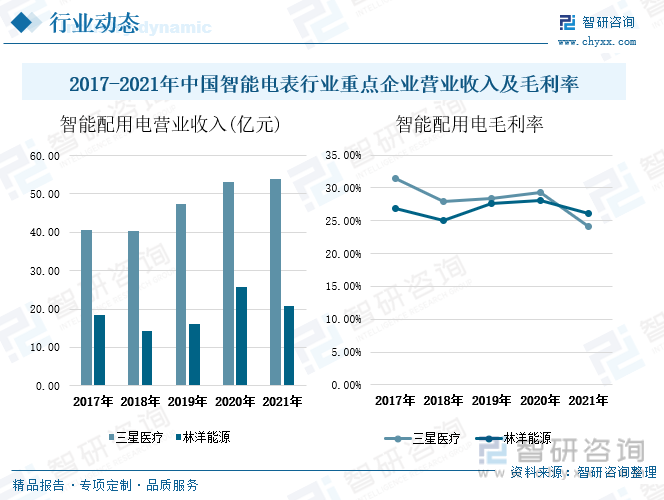

从中国智能电表行业重点企业三星医疗、林洋能源的营业收入情况来看:2017-2021年三星医疗和林洋能源的智能配用电营业收入整体呈上升走势,且三星医疗的智能配用电营业收入明显高过林洋能源,可见三星医疗在智能电表行业中具有更大的市场规模。2017-2021年三星医疗的智能配用电营业收入增长幅度明显,由40.62亿元增长至53.83亿元;2021年林洋能源的智能配用电营业收入达到20.89亿元,同比减少19%,但相较2017年增长了近2.4亿元。从盈利情况来看,2017-2020年三星医疗的智能配用电业务毛利率高于林洋能源,但在2021年出现下滑后其智能配用电业务的毛利率低于林洋能源。近年来两家企业的智能配用电毛利率呈小幅上下波动走势,2021年三星医疗的智能配用电业务毛利率为24%,同比下滑5个百分点;林洋能源的智能配用电业务毛利率为26%,同比下滑2个百分点。毛利率出现小幅下滑,主要是由于疫情对电网智能化的建设造成了一定影响。

四、发展趋势:智能电表普及应用程度加深,市场渗透率将不断提高

1、电力需求和电力投资增加,拉动智能电表需求上涨

国内市场方面,在“双碳”政策和“十四五”规划实施下,电网的大规模建设、升级和改造,正在全方位推进智能电网的建设,电力投资整体持续增加,拉动了包括智能电表在内用电设备的市场需求。海外市场方面,欧洲、中东、拉美、东南亚等地区经过多年的经济增长,社会用电需求持续增长,对电力基础设施建设优化的需求也愈加旺盛,多个国家均发布以智能计量为核心的智能电网建设规划,预计海外智能电表的市场需求将呈现出较快增长的态势。

2、配网智能化建设步伐加快,智能电表市场渗透率提高

智能电表的需求主要表现为区域性和周期性。从区域性来看,智能电表等产品的应用普及取决于智能电网的建设进程,而智能电网的建设进程受限于当地经济发展水平,因此智能电表的区域性需求也主要受到地区经济水平的影响。随着中国经济持续稳定发展,一方面,中国大部分智能电网建设较为完善的城市,智能电表普及应用率较高,对智能电表的市场需求主要表现为更新换代需求;另一方面,中国大部分农村仍处于智能电网建设期,当前智能电表普及应用率较低,其对智能电表的市场需求主要表现为新增需求。从周期性来看,由于智能电表受产品本身使用年限以及智能电网投资变化的影响,使用寿命较为固定,一般在安装后 7 至 8 年内需要更换。“十二五”以来,中国智能电网建设进入高速增长期,国际市场智能电网建设投资也显著增加,智能电表、用电信息采集终端等产品市场规模持续增长。基于智能电表行业的周期性特征和当前庞大的市场规模,面临未来智能电表的更新换代,其需求规模将继续扩张。因此,随着全国各地智能电网的建设优化加快,未来智能电表的需求空间广阔,智能电表的普及应用程度将不断加深,市场渗透率将持续提高。

3、智能电表行业壁垒增加,提高未来产业集中度

首先是技术壁垒,智能电表除具有普通电表所有功能外,还具有实时监控、自动控制、信息交互及数据处理等功能,涉及诸多高端技术领域, 技术水平要求高、产品设计方案架构复杂。而相关的能力和技术只有经过长时间的项目实践和自主的技术研发才能逐渐掌握,同时国家和电网新标准、新规划也在不断地发布实施,新进入的企业难以在短时间内完成积累。同时智能电表存在资质壁垒,由于国家及电网公司基于电力行业及计量行业的特殊性质,对进入该行业的企业实行较为严格的资质准入制度,具有相应资质是行业内投标项目的必要条件,这直接排除了综合竞争实力较差的新晋企业在高资质要求项目上的投标竞争资格。此外,目前国内智能电表及用电信息采集系统大部分通过国家电网、南方电网集中招标采购的形式实现销售。为更好的与电网公司客户建立长期联系,需要企业拥有完善的全国范围内市场销售服务网络的建设,这对新进企业形成了一定的渠道壁垒。随着进入智能电表行业壁垒的增加,未来智能电表产业的集中度将有所提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智能电表行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能电表行业市场竞争策略及未来发展潜力报告

《2026-2032年中国智能电表行业市场竞争策略及未来发展潜力报告》共十二章,包含智能电表行业投资风险预警,智能电表行业发展趋势分析,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智能电表行业产业链、中标情况、竞争梯队、上市企业、企业区域分布及竞争趋势:市场较分散,企业主要分布在广东、浙江等沿海一带[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国智能电表行业发展现状及前景展望:国内市场或将进入新一轮替换高潮[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)