摘要:

一、发展背景:政策驱动行业发展,下游需求有望回暖

随着MDI的应用范围持续扩大,国家对于MDI行业的重视程度也逐渐提高,近年来国家相继出台了各项政策,扶持和鼓励MDI行业发展,为MDI行业发展提供新动力。MDI的下游消费市场广阔,其中白色家电占比较大,包括家用电冰箱、冰柜等,四季度作为传统消费旺季,双十一、双十二等节日对需求有较强的提振作用,预计行业需求会有所好转。

二、发展现状:进口量有所减少,出口持续增加

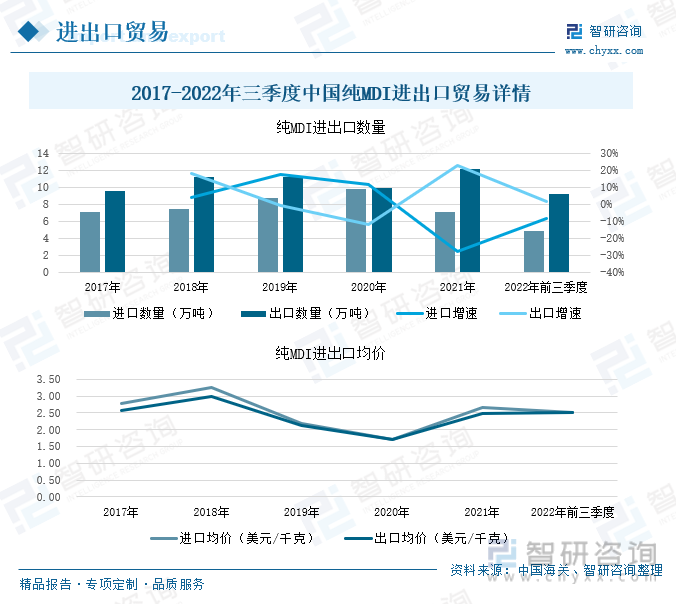

中国作为全球MDI的主要供给地之一从进出口贸易方面来看,我国纯MDI出口大于进口,且进口量在2020年过后保持下降的趋势。据中国海关数据统计,2022年前三季度我国出口纯MDI共计9.26万吨,较2021年同期增长了1.44%;进口纯MDI共计4.81万吨,同比下降了8.58%。我国纯MDI的进口逐年递减,而出口则呈现出持续增长的态势。

三、市场格局:寡头垄断格局形成,产能居全球第一

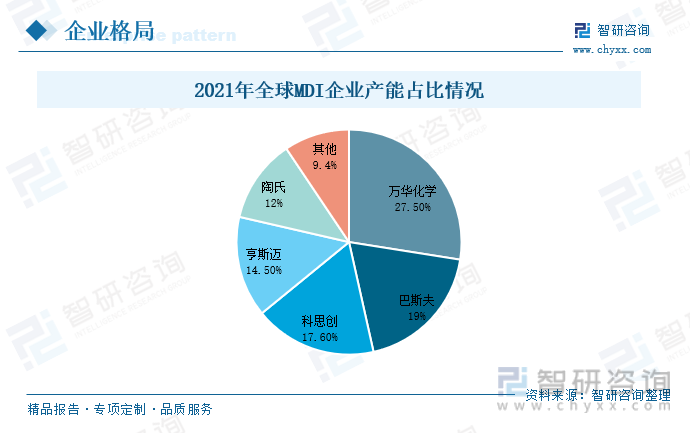

我国MDI行业发展较为稳健,万华化学、巴斯夫、科思创、亨斯迈等企业构成了国内的供应格局,其中万华化学是我国MDI行业的龙头企业,也是全球最大的MDI制造企业。从2021年全球MDI企业产能来看,万华化学拥有全球最大的MDI产能,其产能达到260万吨/年,占全球总产能的27.5%;其次为巴斯夫,MDI产能达到179万吨/年,占比达19%;科思创MDI产能为166万吨/年,占比17.6%,位居第三。

四、发展趋势:下游市场需求扩大,推动行业发展和变革

我国聚合MDI主要用于冰箱、冷库、建筑保温、汽车等领域,纯MDI应用集中在合成革、制鞋、纺织行业。国外运用聚氨酯作为墙面保温材料起步较早,下游超过50%用于建筑行业。我国聚合MDI大部分用于白色家电,其他应用场景布局相对较少。随着我国经济的持续发展,人民生活水平持续提高,对于居住环境和出行的要求也会持续提高,建筑节能保温和汽车轻量化的需求会推动建筑行业和汽车行业的发展,对于聚合MDI的需求也会持续增加,进而拉动行业的发展和变革。

关键词:MDI发展环境、MDI发展现状、MDI市场格局、MDI发展趋势

一、发展环境:政策驱动行业发展,下游需求有望回暖

MDI,二苯基甲烷二异氰酸酯,是由异氰酸酯和多元醇及其配合助剂合成的聚氨酯材料,以其优异的性能、繁多的品种、广阔的用途,在众多的合成材料中独树一帜,成为现如今发展速度最快的材料之一。MDI的初级产品广泛用于聚氨酯涂料,此外还用于防水材料、密封材料、陶器材料等;加工制成的聚氨酯泡沫塑料,用作保暖、建材、车辆、船舶的部件;精制品可制成汽车车挡、缓冲器、聚氨酯弹性纤维、粘合剂等。

随着MDI的应用范围持续扩大,国家对于MDI行业的重视程度也逐渐提高,近年来国家相继出台了各项政策,扶持和鼓励MDI行业发展。今年4月份工信部等6部门出台了《关于“十四五”推动石化化工行业高质量发展的指导意见》,提出围绕新一代战略性新兴产业,增加有机氟硅、聚氨酯、聚酰胺等材料品种规格,加快发展高端聚烯烃、电子化学品、高性能橡塑材料等产品。2月份工信部等12部门联合印发了《关于促进工业经济平稳增长的若干政策》,指出围绕新基建、产业集群培育等,提出支持一批重大工程项目和产业投资项目落地试试,激发石化企业开拓市场的潜力,为打造行业增长新动力提供工作抓手和切实举措。2021年11月国务院出台了《“十四五”全国清洁生产推行方案》提出全面开展清洁生产审核和评价认证,推动能源、钢铁、焦化、石化化工等重点行业“一行一策”绿色转型升级,加快存量企业及园区实施节能、节水、节材等系统性清洁生产改造。

除此之外,各省市结合自身情况,也发布了有关MDI行业的支持政策,助推MDI行业持续发展。今年7月份,上海市、江西省等省市发布碳达峰实施方案,提出要大力推进石化化工行业高端化、低碳转型化升级;强化能源、钢铁、石化化工、建材等行业间耦合发展,推动产业循环链接,支持钢化联产、炼化一体化等模式推广应用;实施钢铁、石化化工、电力、数据中心等重点行业节能降碳工程,提升能源资源利用效率。今年1月份,湖南省、河北省相继发布了“十四五”发展规划,对未来行业的发展制定了详细的战略目标。例如湖南省提出到2025年全省石化行业主营业务收入达到3500亿元,打造主营业务收入过500亿两家,引进培育一批超过10亿元石化企业,发展一批“专精特新”企业,工业固体废物综合利用率明显提高,规模以上石化企业危险废物处置率达到100%。各省市出台的各项政策,为MDI行业发展提供了新动力,也带动省内相关企业的持续健康发展。

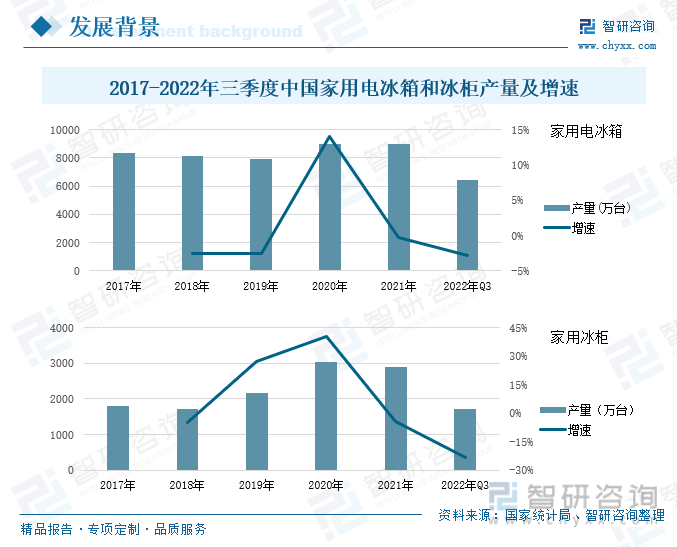

MDI的下游消费市场广阔,其中白色家电占比较大,包括家用电冰箱、冰柜等,下游产业的供需也会通过产业链传导到MDI行业,影响MDI行业的发展进程。近年来我国冰箱冰柜行业发展向好,产量也保持增长的态势,尤其2020年更为突出,2020年我国家用电冰箱和冰柜的产量大幅度增长,到2021年产量增速有所下滑,但仍保持较大的产量。据国家统计局数据显示,2022年前三季度中国电冰箱和冰柜的产量分别为6433.1万台、1720.4万台,同比增速分别为-2.82%、-23.3%,产量同比均有不同程度的下跌,MDI下游主要行业需求减弱。四季度作为传统消费旺季,双十一、双十二等节日对需求有较强的提振作用,预计行业需求会有所好转。

相关报告:智研咨询发布的《中国MDI行业市场行情监测及投资前景分析报告》

二、发展现状:

MDI行业上游的参与者主要是甲醛、液氯、一氧化碳、苯胺、硝酸等原材料供应厂商;中游为MDI的加工制作,MDI包括纯MDI和聚合MDI,纯MDI就是二苯基甲烷二异氰酸酯,聚合MDI是纯MDI和其他化合物加工而成,应用范围相对更为广泛;下游是MDI的应用领域,包括氨纶、聚氨酯、建筑行业、管道、汽车行业等其他行业。

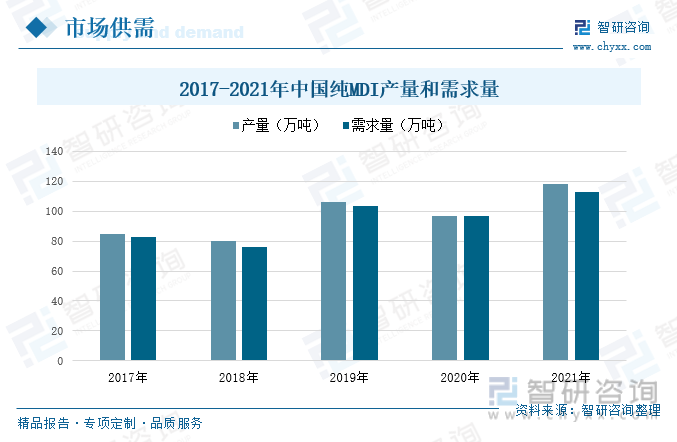

2017年以来,我国纯MDI的供需较为平衡,产量和需求量总体上呈现出增长的态势,2020年受到疫情影响,产量有所下滑,2021年我国纯MDI产量约为118万吨,较2020年增长了21.65%;需求量约为112.9万吨,较2020年增长了16.51%。产量和需求量保持增长的趋势,随着国家对行业的逐渐重视,行业发展进程提速,产品应用范围随着技术的提升而不断扩大,对于MDI的需求量也会持续增长。

中国作为全球MDI的主要供给地之一从进出口贸易方面来看,我国纯MDI出口大于进口,且进口量在2020年过后保持下降的趋势。其中2020年我国纯MDI的进口量有所增加,主要是受到疫情影响下,我国MDI供给出现短缺,2021年我国纯MDI进出口增速分别为-27.79%、22.73%。据中国海关数据统计,2022年前三季度我国出口纯MDI共计9.26万吨,较2021年同期增长了1.44%;进口纯MDI共计4.81万吨,同比下降了8.58%。我国纯MDI的进口逐年递减,而出口则呈现出持续增长的态势。

从进出口均价来看,总体上进出口均价差距较小,其中进口均价略大于出口均价。由此可以得知,我国出口主要以中低端产品为主,而进口产品要求会高一些,整体上以中高端产品为主。2022年前三季度我国进出口均价均为2.51美元/千克。

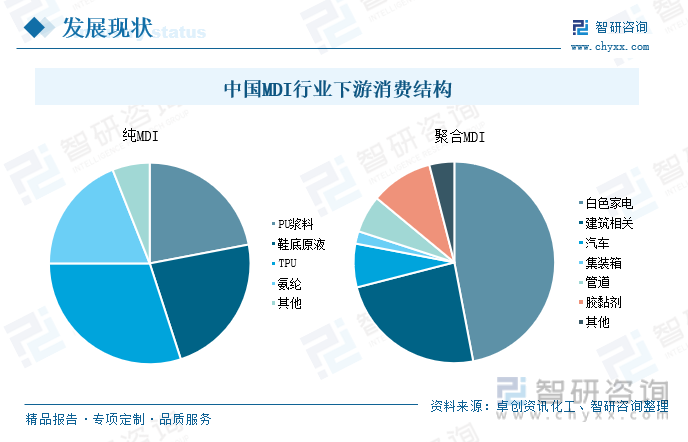

从下游消费结构拉看,纯MDI下游以箱包鞋材纺织等生活消费领域为主,其中TPU(热塑性弹性体)占比30%,其次是鞋底原液、PU浆料和氨纶,分别占比23%、22%、19%。聚合MDI是生产聚氨酯硬泡、半硬泡的原料,其产成品广泛应用于冰箱、保温材料、汽车饰件等行业,在下游消费结构中,聚合MDI47%应用于家电冰柜保温材料中,是聚合MDI下游最大的应用领域,其次是建筑相关领域和汽车行业,占比分别为24%、7%。

三、市场格局:寡头垄断格局形成,产能居全球第一

我国MDI行业发展较为稳健,万华化学、巴斯夫、科思创、亨斯迈等企业构成了国内的供应格局,其中万华化学是我国MDI行业的龙头企业,也是全球最大的MDI制造企业。2017年以来,万华化学的营业收入持续增长,2021年尤为突出,2021年营业收入共计1455.38亿元,较2020年增长98.19%,受到国外供应短缺、国内需求回暖影响,营业收入得到大幅度增长。2022年上半年万华化学的营业收入为891.19亿元,较2021年同期增长了31.72%。2017年以来,受到原材料成本、经济环境等多方因素的影响,万华化学的毛利率呈现出持续下滑的趋势,2022年上半年万华化学的毛利率为18.45%,同比下降了12.63%。

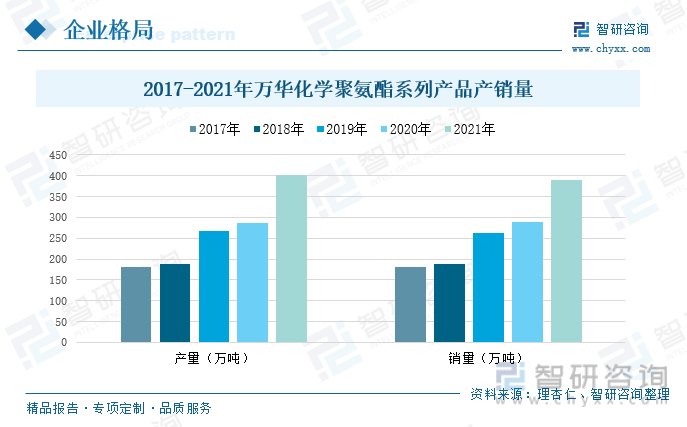

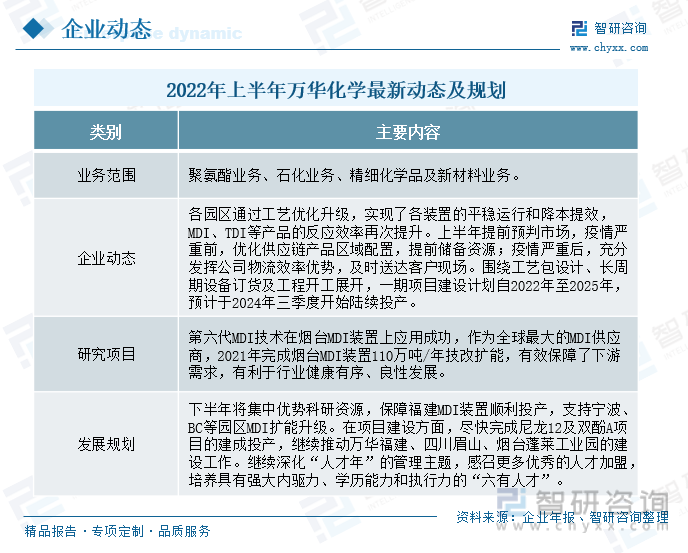

万华化学的主营业务分为聚氨酯业务、石化业务、精细化学品及新材料业务,其中聚氨酯业务包括异氰酸酯和聚醚多元醇两个部分,MDI异氰酸酯的一个细分产品。2017-2021年期间,万华化学聚氨酯系列产品的产销量保持持续增长的态势,2021年聚氨酯系列产品的产销量为401万吨、389万吨,较2020年增长了39.72%、35.07%。

从2021年全球MDI企业产能来看,万华化学拥有全球最大的MDI产能,其产能达到260万吨/年,占全球总产能的27.5%;其次为巴斯夫,MDI产能达到179万吨/年,占比达19%;科思创MDI产能为166万吨/年,占比17.6%,位居第三。

2022年上半年,万华化学的各生产园区通过工艺优化升级,实现了各装置的平稳运行和降本提效,MDI、TDI等产品的反应效率再次获得提升;同时第六代MDI技术在烟台MDI装置上应用成功,2021年完成了烟台MDI装置110万吨/年技改扩能,有效的保障了下游市场的需求。万华化学也为下半年制定了详细的规划,提出将集中优势科研资源,保障福建MDI装置顺利投产,支持宁波、BC等园区MDI扩能升级;继续深化“人才年”的管理主题,培育具有强大内驱力、学历能力和执行力的“六有人才”。

四、发展趋势:下游市场需求扩大,推动行业发展和变革

1、低碳化趋势下,行业应用范围持续扩张

在全球节能减排趋势,以及我国“碳达峰碳中和”的目标下,国家和各省市相继出台《“十四五”节能减排综合工作方案》《关于“十四五”推动石化化工行业高质量发展的指导意见》《关于促进工业经济平稳增长的若干政策》的政策,提出城镇绿色规划、推动低碳城市、“无废城市”建设,持续推进钢铁、石化化工等重点行业节能降碳工程,提升能源资源的利用效率。MDI作为化工行业景气度较高的材料之一,且应用范围十分广泛,受到国家和各级政府的重视,在政策的有利驱动下,行业得到高质量发展,将会迎来技术的持续革新,进一步提高MDI的产品性能和应用领域。

2、下游市场产业升级,拉动行业需求增长

我国聚合MDI主要用于冰箱、冷库、建筑保温、汽车等领域,纯MDI应用集中在合成革、制鞋、纺织行业。国外运用聚氨酯作为墙面保温材料起步较早,下游超过50%用于建筑行业。我国聚合MDI大部分用于白色家电,其他应用场景布局占比相对较少,有着较为充足的发展空间。随着我国经济的持续发展,人民生活水平持续提高,对于居住环境和出行的要求也会持续提高,建筑节能保温和汽车轻量化的需求会推动建筑行业和汽车行业的发展,促进MDI行业的需求增长,进而拉动行业的发展和变革,生产更高质量的产品。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国MDI行业市场行情监测及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国MDI行业市场行情监测及投资前景分析报告

《2026-2032年中国MDI行业市场行情监测及投资前景分析报告》共八章,包含2021-2025年MDI所属行业进出口分析,国内MDI厂商运营,2026-2032年MDI未来前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国MDI行业产业链图谱、市场规模、竞争格局及未来趋势:下游市场应用需求高涨,全球MDI生产企业持续扩能[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国纯MDI行业发展现状及进出口状况分析:我国纯MDI出口数量再创新高 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国二苯基甲烷二异氰酸酯(MDI)市场供需、进出口贸易及价格走势分析[图]](http://img.chyxx.com/2021/01/20210126133010.jpg?x-oss-process=style/w320)

![MDI市场回暖,价格上调!预计近期MDI价格将维持高位震荡[图]](http://img.chyxx.com/2021/01/20210126101812.jpg?x-oss-process=style/w320)